US ECONOMICS

DoS. December 15, 2017. Venezuela: Humanitarian Aid for the Venezuelan People. Press Statement. Heather Nauert, Department Spokesperson

Washington, DC - The United States stands with the Venezuelan people, and supports their efforts to resolve the economic, political, and humanitarian crises facing their country. We remain deeply concerned that the Venezuelan people are experiencing dire humanitarian conditions, to include lack of access to affordable food and vital medicine, medical supplies, malnutrition, and a rise in malaria cases, among other harsh realities.

The United States maintains a stockpile of emergency relief supplies in the region and stands ready to provide emergency food assistance, including food and nutrition commodities or assistance, to affected populations. These provisions could be made available immediately, if only the government of Venezuela would accept international humanitarian assistance. We repeat our call on the Maduro regime to stop denying the needs of its people and to allow aid from the international community to reach them.

U.S. sanctions allow U.S. persons to provide food, medicine, and other humanitarian assistance to the Venezuelan people. U.S. sanctions are not directed at the people of Venezuela. Sanctions need not be permanent. Our sanctions can be adjusted for those who support Venezuela’s return to a democratic and constitutional path. However, additional measures remain under active consideration.

If members of the Maduro regime wish to see U.S. government sanctions lifted, they must act to restore democracy and constitutional order in Venezuela. The future of U.S. sanctions rests on the decisions and actions of the Maduro regime.

US TREASURY. 12/14/2017. Financial Stability Oversight Council Releases Annual Report

Washington – The Financial Stability Oversight Council (Council) today published its 2017 annual report. The report describes significant financial market and regulatory developments, potential emerging threats to U.S. financial stability, recommendations to promote financial stability, and the activities of the Council. The report was developed collaboratively by the members of the Council and their agencies and respective staff and was approved unanimously by voting members of the Council.

The report notes that the U.S. financial regulatory system should promote economic growth by preventing financial crises and also minimizing regulations that increase costs without commensurate benefits.

"The annual report is the culmination of a productive and collaborative process among all of FSOC's members," said Treasury Secretary Steven T. Mnuchin. "We received valuable input from the other agencies, and I look forward to working with them on implementing the recommendations."

Additional recommendations in the annual report include:

- The Council supports the creation of a private sector council of senior executives to collaborate with regulators and focus on the ways that cyber incidents could impact businesses.

- Financial regulators should ensure that financial institutions have sufficient capital and liquidity to reduce their vulnerability to economic and financial shocks. Additionally, regulators should continue to monitor and assess the impact of rules on financial institutions and markets.

- Regulators should continue to evaluate whether existing rules and standards for central counterparties and their clearing members are sufficiently robust to mitigate potential threats to financial stability.

- The Securities and Exchange Commission should monitor and assess the effectiveness of money market mutual fund reforms that were implemented last year.

- Regulators and market participants should complete work on alternative reference rates, and take appropriate steps to mitigate disruptions associated with the transition to a new reference rate.

- Regulators and market participants should continue work to improve the coverage, quality, and accessibility of financial data, as well as data sharing between and among relevant agencies.

FED. December 15, 2017. Industrial Production and Capacity Utilization

Industrial production moved up 0.2 percent in November after posting an upwardly revised increase of 1.2 percent in October. Manufacturing production also rose 0.2 percent in November, its third consecutive monthly gain. The output of utilities dropped 1.9 percent. The index for mining increased 2.0 percent, as oil and gas extraction returned to normal levels after being held down in October by Hurricane Nate. Excluding the post-hurricane rebound in oil and gas extraction, total industrial production would have been unchanged in November. Total industrial production was 106.4 percent of its 2012 average in November and was 3.4 percent above its year-earlier level. Capacity utilization for the industrial sector was 77.1 percent in November, a rate that is 2.8 percentage points below its long-run (1972–2016) average.

Industrial Production and Capacity Utilization: Summary

Seasonally adjustedMake Full Screen

| Industrial production | 2012=100 | Percent change | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2017 | 2017 | Nov. '16 to Nov. '17 | |||||||||||

| June[r] | July[r] | Aug.[r] | Sept.[r] | Oct.[r] | Nov.[p] | June[r] | July[r] | Aug.[r] | Sept.[r] | Oct.[r] | Nov.[p] | ||

| Total index | 105.3 | 105.1 | 104.6 | 104.9 | 106.1 | 106.4 | .2 | -.1 | -.4 | .3 | 1.2 | .2 | 3.4 |

| Previous estimates | 105.2 | 105.2 | 104.7 | 105.2 | 106.1 | .2 | .0 | -.5 | .4 | .9 | |||

| Major market groups | |||||||||||||

| Final Products | 101.9 | 101.5 | 101.6 | 102.0 | 103.1 | 103.0 | -.2 | -.3 | .0 | .4 | 1.1 | -.1 | 3.2 |

| Consumer goods | 105.1 | 105.0 | 105.1 | 105.1 | 106.4 | 105.9 | -.3 | -.1 | .1 | .0 | 1.2 | -.4 | 2.2 |

| Business equipment | 101.9 | 100.7 | 100.7 | 102.2 | 103.5 | 104.0 | -.2 | -1.1 | -.1 | 1.5 | 1.2 | .5 | 5.2 |

| Nonindustrial supplies | 105.2 | 105.2 | 104.5 | 105.3 | 105.9 | 105.9 | -.3 | .0 | -.6 | .7 | .6 | .0 | 1.3 |

| Construction | 110.3 | 110.3 | 109.4 | 111.4 | 111.9 | 112.6 | -.4 | .0 | -.8 | 1.9 | .5 | .6 | 3.1 |

| Materials | 107.7 | 107.8 | 106.9 | 106.9 | 108.4 | 109.1 | .6 | .0 | -.8 | .0 | 1.4 | .6 | 4.1 |

| Major industry groups | |||||||||||||

| Manufacturing (see note below) | 103.5 | 103.2 | 103.0 | 103.2 | 104.7 | 104.8 | .1 | -.3 | -.2 | .2 | 1.4 | .2 | 2.4 |

| Previous estimates | 103.5 | 103.3 | 103.1 | 103.5 | 104.8 | .1 | -.2 | -.2 | .4 | 1.3 | |||

| Mining | 109.5 | 109.9 | 108.6 | 110.4 | 109.7 | 111.9 | 1.3 | .4 | -1.2 | 1.7 | -.6 | 2.0 | 9.4 |

| Utilities | 103.5 | 104.1 | 102.8 | 101.5 | 103.6 | 101.6 | -.9 | .5 | -1.2 | -1.3 | 2.0 | -1.9 | 2.3 |

Make Full Screen

r Revised. p Preliminary.

| Capacity utilization | Percent of capacity | Capacity growth | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Average 1972- 2016 | 1988- 89 high | 1990- 91 low | 1994- 95 high | 2009 low | 2016 Nov. | ||||||||

| 2017 | Nov. '16 to Nov. '17 | ||||||||||||

| June[r] | July[r] | Aug.[r] | Sept.[r] | Oct.[r] | Nov.[p] | ||||||||

| Total industry | 79.9 | 85.2 | 78.8 | 85.0 | 66.7 | 75.5 | 76.6 | 76.5 | 76.1 | 76.2 | 77.0 | 77.1 | 1.1 |

| Previous estimates | 76.6 | 76.5 | 76.1 | 76.4 | 77.0 | ||||||||

| Manufacturing (see note below) | 78.4 | 85.6 | 77.3 | 84.6 | 63.7 | 75.1 | 75.6 | 75.3 | 75.1 | 75.2 | 76.3 | 76.4 | .7 |

| Previous estimates | 75.6 | 75.4 | 75.2 | 75.5 | 76.4 | ||||||||

| Mining | 87.0 | 86.1 | 83.8 | 88.6 | 78.4 | 79.3 | 83.7 | 83.8 | 82.6 | 83.8 | 83.0 | 84.5 | 2.7 |

| Utilities | 85.6 | 93.2 | 84.7 | 93.2 | 78.1 | 74.5 | 77.2 | 77.6 | 76.6 | 75.6 | 77.1 | 75.7 | .7 |

| Stage-of-process groups | |||||||||||||

| Crude | 86.1 | 87.7 | 84.5 | 90.1 | 76.3 | 80.0 | 83.4 | 83.5 | 81.6 | 81.3 | 82.8 | 83.9 | 2.7 |

| Primary and semifinished | 80.5 | 86.5 | 78.1 | 87.8 | 63.8 | 74.8 | 75.9 | 75.6 | 75.2 | 75.2 | 76.0 | 75.9 | .5 |

| Finished | 76.9 | 83.4 | 77.3 | 80.6 | 66.7 | 74.6 | 75.0 | 74.9 | 75.0 | 75.6 | 76.1 | 76.1 | .8 |

The output of consumer goods decreased 0.4 percent in November, with durables, non-energy nondurables, and consumer energy products all posting declines. The index for business equipment rose 0.5 percent, with increases in all of its major categories. The output of defense and space equipment climbed 0.7 percent to reverse its decrease in October; the index has increased in five of the past six months. In November, the output of construction supplies moved up 0.6 percent, and the output of business supplies fell 0.3 percent. The production of materials rose 0.6 percent; durable materials and energy materials posted gains of 1.0 percent and 0.8 percent, respectively, but nondurable materials recorded a loss of 0.2 percent.

Industry Groups

In November, manufacturing output rose 0.2 percent and was 2.4 percent above its year-earlier level. The increase in November reflected a gain of 0.4 percent for durables. The index for nondurable manufacturing was unchanged, and the index for other manufacturing (publishing and logging) dropped 1.4 percent. Within durable manufacturing, gains were widespread, with the largest being the advance of 1.7 percent registered by primary metals. Among nondurable manufacturing industries, increases for plastics and rubber products and for printing and support were offset by declines for all of the other major industries.

A gain of 3.0 percent in oil and gas extraction was the primary contributor to a jump of 2.0 percent for mining production in November. The index for mining is up 9.4 percent from its year-earlier level, but it is 8.2 percent below its peak in December 2014. The index for utilities dropped 1.9 percent, as a decrease for electric utilities outweighed an increase for natural gas utilities.

Capacity utilization for manufacturing edged up to 76.4 percent in November, its highest reading since May 2008. Utilization for durables increased 0.2 percentage point to 75.9 percent, and the operating rate for nondurables edged down 0.1 percentage point to 78.0 percent. The operating rate for mines increased 1.5 percentage points to 84.5 percent, and the rate for utilities decreased 1.4 percentage points to 75.7 percent.

Revision of Industrial Production and Capacity Utilization

The Federal Reserve Board plans to issue its annual revision to the index of industrial production (IP) and the related measures of capacity utilization around the end of the first quarter of 2018. New annual benchmark data for 2016 will be incorporated for manufacturing, as will other annual data, including information on the mining of metallic and nonmetallic minerals (except fuels). The updated IP indexes will include revisions to the monthly indicator (either product data or input data) and to seasonal factors for each industry. In addition, the estimation methods for some series may be changed. Any modifications to the methods for estimating the output of an industry will affect the index from 1972 to the present.

Capacity and capacity utilization will be revised to incorporate data through the fourth quarter of 2017 from the U.S. Census Bureau's Quarterly Survey of Plant Capacity Utilization along with new data on capacity from the U.S. Geological Survey, the U.S. Department of Energy, and other organizations.

Note

The statistics in this release cover output, capacity, and capacity utilization in the U.S. industrial sector, which is defined by the Federal Reserve to comprise manufacturing, mining, and electric and gas utilities. Mining is defined as all industries in sector 21 of the North American Industry Classification System (NAICS); electric and gas utilities are those in NAICS sectors 2211 and 2212. Manufacturing comprises NAICS manufacturing industries (sector 31-33) plus the logging industry and the newspaper, periodical, book, and directory publishing industries. Logging and publishing are classified elsewhere in NAICS (under agriculture and information respectively), but historically they were considered to be manufacturing and were included in the industrial sector under the Standard Industrial Classification (SIC) system. In December 2002 the Federal Reserve reclassified all its industrial output data from the SIC system to NAICS.

FED. REUTERS. 15 DE DEZEMBRO DE 2017. Produção industrial dos EUA sobe 0,2% em novembro

WASHINGTON (Reuters) - A produção industrial dos Estados Unidos avançou menos do que o esperado em novembro uma vez que a queda em serviços públicos contrabalançou a recuperação pós-furacões nas indústrias de petróleo e gás, informou o Federal Reserve nesta sexta-feira.

A produção industrial norte-americana subiu 0,2 por cento em novembro, após avanço de 1,2 por cento em outubro em dado revisado para cima.

Economistas consultados pela Reuters esperavam alta de 0,3 por cento no mês passado.

Reportagem de Howard Schneider

U.S. Department of the Treasury. 12/15/2017. Treasury International Capital Data for October

WASHINGTON – The U.S. Department of the Treasury today released Treasury International Capital (TIC) data for October 2017. The next release, which will report on data for November 2017, is scheduled for January 17, 2018.

The sum total in October of all net foreign acquisitions of long-term securities, short-term U.S. securities, and banking flows was a monthly net TIC inflow of $151.2 billion. Of this, net foreign private inflows were $154.8 billion, and net foreign official outflows were $3.7 billion.

Foreign residents increased their holdings of long-term U.S. securities in October; net purchases were $7.5 billion. Net purchases by private foreign investors were $25.6 billion, while net sales by foreign official institutions were $18.1 billion.

U.S. residents decreased their holdings of long-term foreign securities, with net sales of $15.7 billion.

Taking into account transactions in both foreign and U.S. securities, net foreign purchases of long-term securities were $23.2 billion. After including adjustments, such as estimates of unrecorded principal payments to foreigners on U.S. asset-backed securities, overall net foreign purchases of long-term securities are estimated to have been $7.9 billion in October.

Foreign residents increased their holdings of U.S. Treasury bills by $33.0 billion. Foreign resident holdings of all dollar-denominated short-term U.S. securities and other custody liabilities increased by $47.6 billion.

Banks’ own net dollar-denominated liabilities to foreign residents increased by $95.7 billion.

TIC Data

The monthly data on holdings of long-term securities, as well as the monthly table on Major Foreign Holders of Treasury Securities, reflect foreign holdings of U.S. securities collected primarily on the basis of custodial data. These data help provide a window into foreign ownership of U.S. securities, but they cannot attribute holdings of U.S. securities with complete accuracy. For example, if a U.S. Treasury security purchased by a foreign resident is held in a custodial account in a third country, the true ownership of the security will not be reflected in the data. The custodial data will also not properly attribute U.S. Treasury securities managed by foreign private portfolio managers who invest on behalf of residents of other countries. In addition, foreign countries may hold dollars and other U.S. assets that are not captured in the TIC data. For these reasons, it is difficult to draw precise conclusions from TIC data about changes in the foreign holdings of U.S. financial assets by individual countries.

| TIC Monthly Reports on Cross-Border Financial Flows | |||||||||||||

| (Billions of dollars, not seasonally adjusted) | |||||||||||||

| 12 Months Through | |||||||||||||

| 2015 | 2016 | Oct-16 | Oct-17 | Jul | Aug | Sep | Oct | ||||||

| Foreigners' Acquisitions of Long-term Securities | |||||||||||||

| 1 | Gross Purchases of Domestic U.S. Securities | 29905.6 | 29632.6 | 29049.1 | 31248.2 | 2326.9 | 2666.1 | 2591.0 | 2706.6 | ||||

| 2 | Gross Sales of Domestic U.S. Securities | 29749.2 | 29574.6 | 28997.6 | 30901.4 | 2321.8 | 2625.5 | 2530.2 | 2699.1 | ||||

| 3 | Domestic Securities Purchased, net (line 1 less line 2) /1 | 156.4 | 58.0 | 51.5 | 346.8 | 5.1 | 40.6 | 60.8 | 7.5 | ||||

| 4 | Private, net /2 | 374.4 | 348.7 | 411.1 | 427.6 | 16.7 | 40.4 | 59.5 | 25.6 | ||||

| 5 | Treasury Bonds & Notes, net | 210.5 | 5.7 | 93.5 | 153.4 | 15.4 | 19.7 | 13.1 | -1.9 | ||||

| 6 | Gov't Agency Bonds, net | 123.5 | 225.1 | 211.9 | 99.9 | 5.9 | 8.2 | 9.1 | 6.5 | ||||

| 7 | Corporate Bonds, net | 139.2 | 130.0 | 127.4 | 110.8 | 2.7 | 16.7 | 14.1 | 7.6 | ||||

| 8 | Equities, net | -98.7 | -12.2 | -21.6 | 63.5 | -7.3 | -4.2 | 23.2 | 13.4 | ||||

| 9 | Official, net /3 | -218.0 | -290.7 | -359.6 | -80.8 | -11.6 | 0.2 | 1.3 | -18.1 | ||||

| 10 | Treasury Bonds & Notes, net | -230.8 | -331.5 | -394.6 | -120.7 | -15.9 | -2.2 | -0.4 | -20.2 | ||||

| 11 | Gov't Agency Bonds, net | 33.2 | 40.8 | 41.4 | 34.7 | 4.4 | 1.1 | -0.2 | 3.4 | ||||

| 12 | Corporate Bonds, net | -4.2 | -5.3 | -4.9 | 0.6 | 0.2 | 2.5 | -1.2 | -0.2 | ||||

| 13 | Equities, net | -16.2 | 5.4 | -1.5 | 4.6 | -0.3 | -1.2 | 3.0 | -1.1 | ||||

| 14 | Gross Purchases of Foreign Securities from U.S. Residents | 10727.0 | 10124.4 | 9907.3 | 13089.9 | 1100.1 | 1168.2 | 1362.9 | 1293.3 | ||||

| 15 | Gross Sales of Foreign Securities to U.S. Residents | 10564.6 | 9921.3 | 9723.8 | 12953.0 | 1104.0 | 1135.7 | 1342.8 | 1277.5 | ||||

| 16 | Foreign Securities Purchased, net (line 14 less line 15) /4 | 162.4 | 203.1 | 183.4 | 136.9 | -3.8 | 32.6 | 20.1 | 15.7 | ||||

| 17 | Foreign Bonds Purchased, net | 276.5 | 258.7 | 230.2 | 246.9 | 11.7 | 32.2 | 24.2 | 27.8 | ||||

| 18 | Foreign Equities Purchased, net | -114.0 | -55.7 | -46.8 | -110.0 | -15.5 | 0.3 | -4.1 | -12.0 | ||||

| 19 | Net Long-term Securities Transactions (line 3 plus line 16): | 318.9 | 261.0 | 234.9 | 483.7 | 1.2 | 73.2 | 80.9 | 23.2 | ||||

| 20 | Other Acquisitions of Long-term Securities, net /5 | -277.5 | -273.1 | -263.1 | -243.1 | -44.5 | -16.2 | -15.9 | -15.4 | ||||

| 21 | Net Foreign Acquisition of Long-term Securities | ||||||||||||

| (lines 19 and 20): | 41.4 | -12.1 | -28.1 | 240.7 | -43.2 | 57.0 | 65.0 | 7.9 | |||||

| 22 | Increase in Foreign Holdings of Dollar-denominated Short-term | ||||||||||||

| U.S. Securities and Other Custody Liabilities: /6 | 85.1 | 16.3 | 130.9 | 92.9 | 7.5 | -34.9 | 10.1 | 47.6 | |||||

| 23 | U.S. Treasury Bills | 53.1 | -52.4 | 43.8 | 73.5 | 3.1 | -7.2 | 8.5 | 33.0 | ||||

| 24 | Private, net | 51.7 | -14.1 | 56.0 | 36.4 | 3.0 | -0.7 | 7.4 | 26.0 | ||||

| 25 | Official, net | 1.4 | -38.3 | -12.2 | 37.1 | 0.1 | -6.5 | 1.1 | 7.0 | ||||

| 26 | Other Negotiable Instruments | ||||||||||||

| and Selected Other Liabilities: /7 | 32.1 | 68.7 | 87.0 | 19.4 | 4.5 | -27.8 | 1.7 | 14.6 | |||||

| 27 | Private, net | 34.7 | 67.6 | 85.7 | 21.4 | 1.9 | -25.7 | -0.1 | 14.3 | ||||

| 28 | Official, net | -2.6 | 1.1 | 1.3 | -2.0 | 2.5 | -2.1 | 1.7 | 0.3 | ||||

| 29 | Change in Banks' Own Net Dollar-denominated Liabilities | -139.3 | -109.3 | -229.9 | 155.5 | 27.1 | 107.6 | -117.8 | 95.7 | ||||

| 30 | Monthly Net TIC Flows (lines 21,22,29) /8 | -12.7 | -105.0 | -127.2 | 489.1 | -8.6 | 129.7 | -42.6 | 151.2 | ||||

| of which | |||||||||||||

| 31 | Private, net | 185.3 | 257.0 | 269.4 | 601.5 | 0.2 | 135.7 | -11.6 | 154.8 | ||||

| 32 | Official, net | -198.0 | -362.1 | -396.6 | -112.5 | -8.8 | -6.0 | -31.1 | -3.7 | ||||

| /1 | Net foreign purchases of U.S. securities (+) | ||||||||||||

| /2 | Includes international and regional organizations | ||||||||||||

| /3 | The reported division of net purchases of long-term securities between net purchases by foreign official institutions and net purchases | ||||||||||||

| of other foreign investors is subject to a "transaction bias" described in Frequently Asked Questions 7 and 10.a.4 on the TIC website. | |||||||||||||

| /4 | Net transactions in foreign securities by U.S. residents. Foreign purchases of foreign securities = U.S. sales of foreign securities to foreigners. | ||||||||||||

| Thus negative entries indicate net U.S. purchases of foreign securities, or an outflow of capital from the United States; positive entries | |||||||||||||

| indicate net U.S. sales of foreign securities. | |||||||||||||

| /5 | Minus estimated unrecorded principal repayments to foreigners on domestic corporate and agency asset-backed securities + | ||||||||||||

| estimated foreign acquisitions of U.S. equity through stock swaps - | |||||||||||||

| estimated U.S. acquisitions of foreign equity through stock swaps + | |||||||||||||

| increase in nonmarketable Treasury Bonds and Notes Issued to Official Institutions and Other Residents of Foreign Countries. | |||||||||||||

| /6 | These are primarily data on monthly changes in banks' and broker/dealers' custody liabilities. Data on custody claims are collected | ||||||||||||

| quarterly and published in the TIC website. | |||||||||||||

| /7 | "Selected Other Liabilities" are primarily the foreign liabilities of U.S. customers that are managed by U.S. banks or broker/dealers. | ||||||||||||

| /8 | TIC data cover most components of international financial flows, but do not include data on direct investment flows, which are collected | ||||||||||||

| and published by the Department of Commerce's Bureau of Economic Analysis. In addition to the monthly data summarized here, the | |||||||||||||

| TIC collects quarterly data on some banking and nonbanking assets and liabilities. Frequently Asked Question 1 on the TIC website | |||||||||||||

| describes the scope of TIC data collection. | |||||||||||||

________________

ECONOMIA BRASILEIRA/BRAZIL ECONOMICS

MF. 15/12/2017. Meirelles anuncia nova estimativa do PIB para 1,1% em 2017 e 3% em 2018. Controle fiscal, redução do endividamento das empresas e das famílias e aumento da confiança impulsionaram revisão

O ministro da Fazenda, Henrique Meirelles, e o secretário de Política Econômica, Fábio Kanczuk, apresentaram nesta quinta-feira (14/12), a revisão dos parâmetros macroeconômicos. A projeção do crescimento do Produto Interno Bruto (PIB) para 2018 passou de 2% para 3%, o IPCA de 4,2% para 4% e o câmbio ficou mantido em R$ 3,3.

Segundo Meirelles, a projeção do PIB para 2018 de 3% é bastante conservadora e sólida, e é produto do controle fiscal, como a implementação do teto dos gastos, e das reformas em geral. “Houve aumento da confiança, do investimento e do consumo das famílias”.

Na avaliação do ministro o principal fator de impulsão na taxa de crescimento em comparação com as expectativas anteriores foi a desalavancagem das empresas, que reduziram seu endividamento, assim como as famílias.

“Durante a recessão elas estavam alavancadas, com dívidas elevadas, e no segundo semestre do ano passado começaram a desalavancar e as famílias também”, lembrou o ministro.

Paralelamente a esse movimento, acrescentou Meirelles, houve a descompressão da política monetária, que passou de restritiva para expansiva, com taxas de juros reais mais baixas. “As companhias também começaram a investir, a comprar e repor capital de giro”, completou.

A equipe econômica também revisou os parâmetros para 2017. O crescimento previsto para 2017 passou de 0,5% para 1,1%. O ministro esclareceu que a projeção leva em conta média contra média, ou seja, começo do ano de 2017 e final do ano de 2016.

“Mesmo que tenha uma ascensão grande do PIB durante esse ano, a média contra média, pela grande queda do ano passado, leva em conta o carregamento estatístico, que influencia a média para baixo”, observou Meirelles.

O IPCA de 2017 passou de 3,2% na revisão anterior para 2,9%, segundo o boletim Focus do Banco Central. Meirelles indicou que a mudança da política monetária do Banco Central também impulsionou o processo de crescimento considerando-se a evolução da inflação.

“O Banco Central está hoje com uma política absolutamente correta, possivelmente usando a taxa neutra como referência para uma taxa real abaixo da neutra porque a projeção da inflação está abaixo da meta”, apontou.

O ministro ainda destacou que as reformas em andamento contribuem para reduzir a taxa de juros estrutural, que é o risco país: saiu de 360 para o nível atual, acima de 160. “Tudo isso facilitando o investimento, o financiamento e o consumo”, concluiu.

Impactos

O secretário de Política Econômica, Fábio Kanczuk, destacou os componentes considerados para a nova projeção do PIB de 2% para 3% em 2018: o crescimento tendencial da economia (quanto a economia cresce no longo prazo) e os efeitos das políticas fiscal e monetária.

De acordo com o secretário, o impacto da política fiscal é zero, enquanto a expectativa de crescimento tendencial (sem reformas) é de 2 pontos percentuais e a política monetária é de 1 ponto.

“O impacto da política fiscal do setor público sobre o PIB foi zero em 2017 e será zero em 2018, enquanto a política monetária é importante, pois quando foi contracionista reduziu a atividade”, considerou.

Kanczuk ainda estimou afirmou que com a aprovação da reforma da Previdência pelo Congresso Nacional a previsão de alta do PIB do governo sobe de 3% para 3,3% em 2018. Sem a aprovação a estimativa cai de 3% para 2,85%.

“A probabilidade do choque positivo é maior do que o choque negativo. Se não aprovar a reforma da Previdência, vão mudar as condições financeiras e dá tempo de afetar o crescimento", explicou o secretário.

Reforma da Previdência

O ministro da Fazenda disse ter a expectativa de ver aprovada a reforma da Previdência, seja esse ainda esse ano ou no começo no ano legislativo - fevereiro ou março de 2018.

Ele acrescentou que, na revisão do PIB, é necessário separar as condições específicas de mercado das reformas em andamento. “Temos que olhar o índice de confiança, taxa de juros de longo prazo, câmbio, mercado de capitais, consumo”.

A expectativa de aprovação da reforma tem efeito positivo nas projeções, disse Meirelles. “Na hipótese extrema de não ser aprovada terá um impacto negativo difícil de ser medido. Não acredito que esteja tudo precificado. Mas sem a aprovação o próximo governo enfrentará um desafio enorme”, acrescentou.

APRESENTAÇÃO: http://www.fazenda.gov.br/centrais-de-conteudos/apresentacoes/2017/2017-12-14_-grade-2017_site.pdf

MOODY'S. MF. PORTAL G1. REUTERS. 14/12/2017. Adiamento de votação da Previdência é fator negativo para o Brasil, diz Moody's. A agência classifica atualmente o país com nota Ba2, com perspectiva negativa, o que indica possibilidade de novos cortes.

A agência de classificação de risco Moody's afirmou nesta quinta-feira (14) que o adiamento da votação da reforma da Previdência é um fator negativo para o Brasil, deixando clara a falta de apoio político à proposta, o que aumenta a possibilidade de ela não ser aprovada no ano que vem.

"O adiamento fortalece as preocupações sobre a capacidade do governo para cumprir o teto de gastos e endereçar efetivamente as tendências fiscais adversas que têm gerado uma persistente deterioração do perfil de crédito do país nos últimos anos", afirmou em nota a vice-presidente e analista-sênior da Moody's para ratings soberano, Samar Maziad.

O presidente da Câmara dos Deputados, Rodrigo Maia (DEM-RJ), marcou nesta quinta-feira a votação da reforma da Previdência para 19 de fevereiro, acabando de vez com as esperanças de que a proposta fosse votada ainda neste ano na Casa.

Segundo Maziad, o adiamento indica falta de apoio político para a proposta, considerada essencial para colocar as contas públicas em ordem.

A agência classifica atualmente o país com nota Ba2, com perspectiva negativa, o que indica que se houver alguma mudança do rating seria para baixo.

/s.glbimg.com/jo/g1/f/original/2016/05/05/classificacao-das-agencias-de-risco-grau-de-investimentov5.jpg)

A Fitch, por sua vez, destacou que a janela de oportunidade para a aprovação de uma reforma mais significativa antes do ciclo eleitoral "está se reduzindo" e que outros atrasos ou diluição da proposta em discussão representam riscos para a viabilidade do teto de gastos e estabilização da dívida pública no médio prazo, além de trazer "riscos potenciais para a confiança do mercado e processo de recuperação em curso no curto prazo".

MF. MPOG. REUTERS. 14 DE DEZEMBRO DE 2017. Sem reforma da Previdência, BC deve cortar menos os juros em 2018

Por Iuri Dantas

SÃO PAULO (Reuters) - Ao adiar a votação da reforma da Previdência para fevereiro, o governo confirmou a desconfiança do mercado sobre a força política do presidente Michel Temer para aprovar a medida e pode precipitar o fim dos cortes de juros pelo Banco Central.

Vital para o controle das contas públicas e para o cumprimento do teto de gastos em 2019, a reforma da Previdência reduziria taxas nos contratos futuros de juros, auxiliaria a desvalorizar o dólar e pressionaria para baixo os Credit Default Swaps, que medem a possibilidade de calote no pagamento da dívida pública, segundo economistas ouvidos pela Reuters.

Nos últimos meses, todos os três ativos se comportaram na direção oposta, indicando que investidores passaram a embutir nos preços uma forte possibilidade de a reforma não passar.

Desde o início de outubro, a taxa do contrato do juro futuro que vence em janeiro de 2021, o de maior liquidez, subiu 0,56 ponto e o dólar avançou 5,75 por cento ante o real, sendo 1,98 por cento apenas no mês de dezembro.

Já o CDS de cinco anos, que caiu 126 pontos nos últimos 12 meses e bateu a mínima do ano no início da semana passada, voltou a subir e ganhou 9,75 pontos em sete dias, aos 168,534 pontos.

“Ninguém estava acreditando que a coisa podia ser votada esse ano, os sinais das últimas semanas mostravam fragilidade cada vez maior na força do governo e na sua capacidade de arregimentar os 308 votos necessários”, disse o economista-chefe da SulAmerica Investimentos, Newton Rosa.

Uma fonte da equipe econômica, que pediu anonimato, afirmou que o impacto fiscal no primeiro ano, caso a reforma da Previdência não saia do papel, “é baixo, mas nas expectativas não”. E acrescentou que o governo ainda não estuda medidas para compensar eventuais perdas fiscais, como aumento de impostos.

ÚLTIMO CORTE DE JUROS

Além do ajuste em preços nos mercados futuros e de dívida, o adiamento da reforma coloca dúvidas sobre a capacidade do Banco Central de estender o ciclo de corte da taxa de juros para além de fevereiro, de acordo com economistas.

Na semana passada, o Copom levou a Selic à mínima histórica de 7 por cento, após um corte de 0,5 ponto, e indicou que reduziria a taxa em 0,25 ponto na próxima reunião, em fevereiro, encerrando o ciclo caso não houvesse avanços na condução de reformas estruturais.

“Um segundo corte no ano que vem depende do avanço de reformas e a não-reforma reforça a ideia de um ciclo mais cauteloso”, avaliou o economista-chefe do Banco Votorantim, Roberto Padovani.

Os contratos futuros e o câmbio puniriam a incapacidade do governo Temer de votar a Previdência de forma mais intensa, não fosse a grande liquidez no ambiente externo, acrescentou o economista.

“O país está ficando mais vulnerável, mas como lá fora está tudo bem, o adiamento não tem um impacto tão grande.”

A concentração de esforços do governo na aprovação da reforma da Previdência neste ano também colocou em segundo plano um conjunto de medidas de ajuste fiscal necessárias para cumprir a meta de déficit primário de 159 bilhões de reais no ano que vem. Agora, há baixíssimas chances de que elas sejam aprovadas, segundo os economistas.

O governo desejava reonerar a folha de pagamento de empresas, mudar a tributação de fundos fechados, adiar o reajuste do funcionalismo e elevar a contribuição previdenciária dos servidores, mas há risco de nenhuma dessas medidas ser aprovada no Congresso Nacional neste ano.

Sem elas, o governo terá que bloquear 21,4 bilhões de reais do Orçamento do ano que vem, o que deverá ter impacto significativo sobre investimentos e no funcionamento da máquina pública.

Este cenário indica que o governo enfrentará dificuldades para cumprir a meta fiscal no ano que vem e investidores ficarão ainda mais cautelosos sobre a capacidade de solvência do país durante o período de escolha do futuro presidente da República no ano que vem, afirmou o economista-chefe da Austin Rating, Alex Agostini.

“O mais engraçado é que se não tiver reforma da Previdência, não vai ter nem dinheiro para as emendas ... é a nossa realidade: o jogo político se sobrepondo às necessidades econômicas. Porque é um risco de solvência para o país”, disse.

“Neste cenário de postergação da reforma, deixando embaixo do tapete, o custo vai aumentando, posterga recuperação da economia, daí volta a ter desconfiança de investidores, agências de classificação começam a discutir rebaixamento da nota, inflação pode voltar ... tudo aqui que não deveria acontecer.”

Novos adiamentos da votação da reforma podem colocar em risco a viabilidade do teto de gastos e a estabilização da dívida no médio prazo, disse a Fitch Ratings em comunicado.

Para Samar Maziad, vice-presidente e analista sênior da Moody´s, não votar o texto neste ano “aumenta a possibilidade de que a reforma não seja aprovada no ano que vem, dada a incerteza em torno das eleições presidenciais”.

Por se tratar de emenda constitucional, a reforma deve ser aprovada em dois turnos na Câmara dos Deputados, com o mínimo de 308 votos, antes de ser enviada ao Senado, onde passa por nova análise.

Reportagem adicional Patrícia Duarte

MOODY'S. 15 Dec 2017. Moody's: Perspectiva para Indústria de Consumo e Varejo na América Latina é estável

Buenos Aires City, December 15, 2017 -- A perspectiva para o varejo na América Latina é estável para 2018, em consequência da melhora dos lucros operacionais, afirma a Moody's Investors Service em uma nova apresentação de perspectiva.

O relatório fornece uma visão geral do setor por país. Na Argentina, empresas relacionadas ao consumo observarão alguma recuperação da demanda em 2018 à medida que a inflação desacelera e os salários reais se recuperam. As varejistas brasileiras continuarão a ver sinais de melhora com inflação mais baixa e queda das taxas de juros, mas o cenário político ainda gera incerteza. As varejistas do Chile continuarão a enfrentar dificuldades devido à perspectiva econômica fraca em geral do país. O consumo do México enfrentará dificuldades 2018, especialmente à luz da incerteza sobre as eleições presidenciais e do potencial impacto sobre o comércio da renegociação do Acordo de Livre Comércio da América do Norte. O Peru possui umas das perspectivas mais fortes, uma vez que as condições domésticas melhoraram.

A apresentação inclui também uma visão geral de grandes emissores, incluindo a Coca-Cola FEMSA, S.A.B. de C.V. (A2 negativa), Arca Continental, S.A.B. de C.V. (A2 negativa), Grupo Bimbo, S.A.B. de C.V. (Baa2 estável), Alicorp S.A.A. (Baa3 estável), Cencosud S.A. (Baa3 estável), Sigma Alimentos S.A. de C.V. (Baa3 estável), Ambev S.A. (Baa3 estável), Inretail Consumer (Ba1 estável), Ultrapar Participacoes S.A. (Ba1 negativa), ARCOR S.A.I.C. (Ba3 estável) e MIRGOR S.A. (B2 estável).

Consumer, Retail Telecom --Latin America: 2018 Outlook: http://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1101143

Lista completa das Perspectivas para 2018: https://outlooks.moodys.io/

FGV. IBRE. 14-Dez-2017. Intenção de Investimentos avança

O Indicador de Intenção de Investimentos da Indústria da Fundação Getulio Vargas avançou 10,9 pontos no quarto trimestre de 2017 em relação ao trimestre anterior, atingindo 116,0 pontos, o maior nível desde o primeiro trimestre de 2014 (116,6). O indicador mede a disseminação do ímpeto de investimento entre as empresas industriais, colaborando para antecipar tendências econômicas1.

“Com a alta no quarto trimestre, o Indicador de Intenção de Investimentos retoma a trajetória de alta que havia sido interrompida no trimestre anterior. Apesar do bom resultado, o número elevado de empresas prevendo estabilização dos investimentos nos próximos meses sinaliza que parte do setor continua em compasso de espera e que uma aceleração mais expressiva dos investimentos dependerá da redução da incerteza econômica e política”, afirma Aloisio Campelo Jr., Superintendente de Estatísticas Públicas da FGV/IBRE.

Este é o terceiro trimestre consecutivo em que a proporção de empresas prevendo investir mais nos 12 meses seguintes superou a das que projetam investir menos, algo que não ocorria desde 2014. Entre o terceiro e o quarto trimestres de 2017 houve aumento da parcela de empresas que preveem investir mais, de 21,1% para 26,6%, e redução da proporção das que preveem investir menos, de 16,0% para 10,6%.

Grau de certeza em relação aos investimentos

As empresas industriais também são consultadas quanto ao grau de certeza em relação à execução do plano de investimentos nos 12 meses seguintes.

No quarto trimestre de 2017, a proporção de empresas certas quanto à execução do plano de investimentos (26,8%) superou a de empresas incertas (25,3%). No trimestre anterior estas proporções haviam sido, respectivamente, de 28,2% e 27,3%. O resultado confirma a melhora em relação ao ano passado que já havia sido observada nos trimestres anteriores. Mas a proporção ainda elevada de empresas incertas sugere a possibilidade de que o ambiente econômico e político ainda instáveis continuem atuando como fatores limitativos à expansão dos investimentos nesta fase de recuperação da economia.

A edição do quarto trimestre de 2017 da Sondagem de Investimentos coletou informações de 752 empresas entre os dias 02 de outubro e 30 de novembro.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C55EC04CF10160571C7C8D07A1

FGV. IBRE. 14-Dez-2017. ICOMEX: superávit da balança comercial é recorde

Destaques

O superávit da balança comercial no valor de US$ 62 bilhões é o maior na série histórica do acumulado do ano até novembro. No entanto, as exportações no valor de US$ 200 bilhões estão abaixo dos valores observados entre 2011 e 2014 e as importações no valor de US$ 138 bilhões, abaixo dos valores entre 2010 e 2015.

Logo, o desafio de manter o crescimento dos fluxos de comércio em 2018 está mantido. Os dados do ICOMEX para o acumulado do ano até 2017 sugerem que esse crescimento irá continuar, mas 2018 deverá observar um superávit comercial menor.

- Até o acumulado de novembro, o volume exportado cresceu 13,3% em relação a igual período do ano anterior e o volume importado 13,5%. Esse resultado decorre de uma desaceleração mais acentuada no ritmo de crescimento das exportações do que das importações no mês de novembro.

- Destaca-se, porém, que o setor de agropecuária continua numa trajetória ascendente. O volume exportado pelo setor foi de 115,2%, a maior variação registrada desde julho de 2013. No acumulado do ano até novembro, porém, a variação é inferior ao da indústria extrativa: 25% (agropecuária) e 26,6% (extrativa).

- O volume exportado da indústria de transformação desacelerou passando de 25,7% (outubro 2017/16) para 5,4% (novembro 2017/16) puxado pela redução no crescimento dos bens duráveis (automóveis), o que sugere taxas de variações menores para o ano de 2018.

- Nas importações, crescem as importações de bens de capital pelo quarto mês consecutivo e pela primeira vez no ano, as compras de insumos intermediários para a indústria de transformação superaram as do setor agropecuário, o que indica aumento no nível de atividade da indústria.

Segundo Lia Valls “Os baixos patamares dos fluxos de comércio em 2016, o crescimento da demanda mundial e a retomada da expansão da atividade pelos principais parceiros na América Latina explicam o crescimento das exportações. Para 2018, deveremos ter mais importações (crescimento do Brasil) e menor crescimento das exportações (patamar dos fluxos de comércio são mais elevados em 2017)”.

O volume exportado cresceu 11,2% e os preços recuaram 2,6% na comparação entre novembro de 2016 e 2017 (Gráfico 1). No caso dos preços, após a aceleração no ritmo de crescimento entre agosto e outubro, volta uma tendência de queda que havia vigorado desde abril.

A queda nos preços foi puxada pelo comportamento das commodities que recuaram 2,2% entre novembro de 2016 e 2017 (Gráfico 2). A principal contribuição foi a do complexo de soja com queda de 11% nos preços.

O volume importado segue em alta, aumento de 20,2% entre novembro 2016/17, confirmando a recuperação no nível de atividade (Gráfico 3). Observa-se que no acumulado do ano até novembro as importações cresceram em volume 13,5% e os preços recuaram 1,6%. No caso das exportações, a variação no volume foi de 13,3% e dos preços 6,5% na mesma base de comparação.

Os termos de troca se mantiveram relativamente estáveis entre outubro e novembro, variação de 1%. Em relação a 2016, os termos de troca continuam registrando desempenho favorável. Crescimento de 3,9% entre os meses de novembro (2016/17) e de 3,6% no acumulado do ano até novembro.

Consideramos que os preços de exportações irão ficar relativamente estáveis em 2018 e, logo, o aumento nos termos de troca deverá ficar ao redor de 3%.

Em novembro, a variação no volume exportado do setor agropecuário foi de 115,2%, o maior valor desde julho de 2013 (Gráfico 4). Observa-se, porém que em novembro e dezembro de 2016, os índices foram baixos, o que explica esse alta variação. Os preços do setor estão em queda liderados pelo desempenho do complexo de soja. O volume da indústria extrativa teve pequeno aumento em novembro (0,2%), mas na comparação do acumulado do ano, o seu desempenho é superior ao do setor de agropecuária.

Ressalta-se que as exportações desses dois setores dependem em grande medida da demanda chinesa. No caso da soja, a China explicou 79% das compras desse produto e tem crescido a importância desse mercado para as vendas de carne bovina (38%, incluindo Hong Kong). Na indústria extrativa, a China comprou 54% do minério de ferro e 43% do petróleo bruto exportado no acumulado de janeiro a novembro de 2017. As previsões são de uma suave desaceleração do crescimento chinês. Segundo a última projeção do FMI, o crescimento chinês será de 6,8%, em 2017 e de 6,5%, em 2018, o que indica que a demanda deverá se manter estável.

Logo, não esperamos variações elevadas como as observadas em 2017, mas também não projetamos reduções no volume exportado.

A indústria de transformação registra ao longo do ano, o menor crescimento entre os setores, mas como mostrará a análise por categoria de uso, alguns segmentos se destacam como os bens duráveis de consumo.

Nas importações (Gráfico 5), a indústria extrativa, assim como no mês de outubro, registrou a maior variação na comparação mensal dos meses de novembro (37%), seguida da transformação (17,9%) e o setor agropecuário manteve sua tendência de queda em relação a 2016. Os preços de importações caíram no mês de novembro, exceto o da indústria de transformação (+2%) e no acumulado no ano até novembro é positivo somente para a agricultura (+5,2%).

A análise por categoria de uso da indústria de transformação (Gráfico 6) mostra a variação mensal dos índices de volume. Nas exportações, a liderança continua com os bens de consumo duráveis que cresceram 27,8% e no acumulado do ano até novembro, 45,2%. As exportações de automóveis, o principal produto dessa categoria, foi o 5º principal produto exportado e contribuiu com 6% para o aumento total das exportações e 32% no grupo das manufaturas. Como já analisado no ICOMEX de novembro, houve crescimento elevado para vários mercados como México (101%), Chile (97%) e Colômbia (53%), por exemplo, mas as exportações continuam dependentes do mercado argentino que absorve cerca de 70% das vendas de automóveis do Brasil. Esperamos que o ritmo de crescimento das exportações diminua, mas ainda deverá ser acima de 20% com a expansão para novos mercados e a expansão da atividade econômica na Argentina.

Os bens de capital (57,8%) lideraram o aumento das importações, embora no acumulado do ano registrem recuo de 0,6%. A sequência de quatro aumentos consecutivos das importações de bens de capital indica uma recuperação da taxa de investimento (Gráfico 7).

Por último, outro indicador do nível de atividade são as importações de bens intermediários (Gráfico 8). O crescimento do setor agropecuário, que esse ano deverá contribuir com 12,3% para o crescimento do PIB, segundo projeções do modelo FGV/IBRE, explica o aumento das suas importações, que no acumulado do ano até novembro chegam a 58,4%. A variação das compras de intermediários pela indústria de transformação é menor do que na agropecuária, mas em novembro esse comportamento mudou e, além disso, as variações têm ficado próximas ou acima de 20%.

Os indicadores que confirmam a trajetória de recuperação da indústria de transformação também apontam para um crescimento mais elevado das importações para 2018.

Em suma, o cenário para a balança comercial continuará positivo em 2018, apenas esperamos um menor superávit comercial, o que não é fonte de preocupação.

Metodologia

O índice de Fischer é utilizado para o cálculo dos índices de preços. No caso do volume, foi utilizada a forma implícita: o índice de volume é obtido pela divisão da variação do valor do fluxo comercial deflacionado pelo índice de preços. Os índices foram obtidos considerando o controle dos “outliers”.

Comércio Exterior - FGV IBRE – Instituto Brasileiro de Economia

Diretor do IBRE: Luiz Guilherme Schymura de Oliveira

Superintendente de Estatísticas Públicas: Aloisio Campelo Jr.

Coordenador do Núcleo de Contas Nacionais: Claudio Monteiro Considera

Coordenadora da Pesquisa: Lia Valls Pereira

Equipe Técnica: André Luiz Silva de Souza Juliana Carvalho da Cunha Mayara Santiago da Silva Fatima Tavares Alves

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C55EC04CF10160571509AA5EA5

IPEA. 15/12/2017. Livro lançado pelo Ipea avalia a política comercial brasileira. Organizadores da publicação defendem que o tema seja visto como política pública e debatido com a sociedade

Até que ponto a política comercial brasileira influenciou no fraco desempenho do país em termos de exportações mundiais? E na estagnação da produtividade? Em contexto reformas que indicarão os rumos da economia no futuro, o livro A Política Comercial Brasileira em Análise reforça a importância de se pensar em mecanismos novos que ampliem a integração do Brasil aos fluxos globais de comércio, de forma estruturada e refletida.

“A política comercial deve ser vista como política pública e precisa ser debatida amplamente com a sociedade”, defendem os organizadores da obra, Ivan Tiago Machado de Oliveira, coordenador de Estudos em Relações Econômicas Internacionais do Ipea, e Alexandre Messa, técnico de planejamento e pesquisa da Diretoria de Estudos e Políticas Setoriais de Inovação e Infraestrutura.

Dentre os temas abordados nos 11 capítulos, está a evolução recente da estrutura tarifária brasileira. A partir da comparação entre a organização tarifária nacional com a de outros países em desenvolvimento, os autores Marta Castilho e Pedro Miranda concluíram que a seletividade é um aspecto marcante da estrutura do país. Desse modo, tanto a tarifa nominal quanto a efetiva apresentam diferenças significativas entre setores e produtos.

A economia política da política comercial ganhou destaque na publicação. Renato Baumann e Alexandre Messa buscaram entender as decisões da política comercial externa brasileira entre 2005 e 2013. Os autores identificaram uma grande influência do lobby de empresas sobre as decisões do governo.

Ivan Oliveira, por sua vez, analisou os determinantes estruturais da política comercial brasileira no cenário da crise econômico-financeira mundial de 2008. Ele destacou o impacto da crise internacional sobre a agenda de prioridades e os mecanismos comerciais de proteção em uso no Brasil no imediato pós-crise, buscando examinar continuidades e mudanças na política comercial externa brasileira.

Um dos objetivos da publicação é prover subsídios ao debate sobre a política comercial brasileira, bem como incentivar as futuras investigações.

LIVRO: http://www.ipea.gov.br/portal/images/stories/PDFs/livros/livros/171129_livro_politica_comercial.pdf

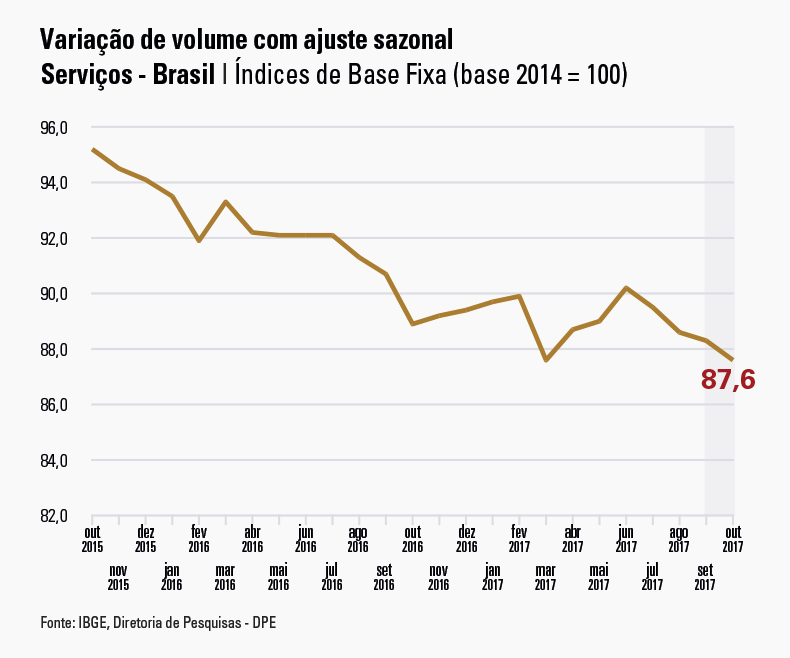

IBGE. 15/12/2017. Em outubro, setor de serviços recua 0,8% frente a setembro

Em outubro, o setor de serviços recuou 0,8% em relação a setembro (série com ajuste sazonal), após recuos de 0,3% em setembro e de 1,0% em agosto. Na comparação com outubro de 2016 (série sem ajuste sazonal), o volume de serviços prestados variou -0,3%, queda menos intensa do que as observadas em setembro (-3,2%) e agosto (-2,6%). Com esses resultados, a taxa acumulada no ano ficou em -3,4% e, em 12 meses, -3,7%.

| Período | Volume | Receita nominal |

|---|---|---|

| Outubro 2017 / Setembro 2017 | -0,8% | -0,2% |

| Outubro 2017 / Outubro 2016 | -0,3% | 5,0% |

| Acumulado em 2017 | -3,4% | 2,1% |

| Acumulado em 12 meses | -3,7% | 1,6% |

Por atividades, na série com ajuste, apenas o segmento de Serviços de informação e comunicação apresentou crescimento (0,3%). As quedas, por ordem, foram as seguintes: Serviços prestados às famílias (-2,3%); Serviços profissionais, administrativos e complementares (-1,3%); Transportes, serviços auxiliares dos transportes e correio (-1,0%) e Outros Serviços (-0,1%). O agregado especial das Atividades turísticas apresentou recuo de 1,5% em relação a setembro.

A variação da receita nominal em outubro ficou em -0,2% em relação a setembro, na série com ajuste, e, em comparação com outubro de 2016, a variação sem ajuste sazonal ficou em 5,0%. A taxa acumulada no ano ficou em 2,1% e, em 12 meses, 1,6%.

| INDICADORES DE VOLUME DE SERVIÇOS, SEGUNDO GRUPOS DE ATIVIDADES BRASIL - OUTUBRO 2017 | ||||||||

|---|---|---|---|---|---|---|---|---|

| ATIVIDADES | TAXA DE VARIAÇÃO DE VOLUME (%) | |||||||

| MÊS/MÊS ANTERIOR COM AJUSTE SAZONAL | MÊS/IGUAL MÊS DO ANO ANTERIOR | ACUMULADO | ||||||

| AGO | SET | OUT | AGO | SET | OUT | NO ANO | 12 MESES | |

| BRASIL | - 1,0 | - 0,3 | - 0,8 | - 2,6 | - 3,2 | - 0,3 | - 3,4 | - 3,7 |

| 1 - Serviços prestados às famílias | - 4,9 | 5,9 | - 2,3 | - 4,2 | 4,6 | 0,5 | - 1,0 | - 1,5 |

| 1.1 - Serviços de alojamento e alimentação | - 7,1 | 8,2 | - 3,0 | - 3,6 | 5,8 | 0,5 | - 0,2 | - 0,8 |

| 1.2 - Outros serviços prestados às famílias | 0,6 | 0,5 | 0,2 | - 8,0 | - 2,2 | 0,8 | - 5,4 | - 5,2 |

| 2 - Serviços de informação e comunicação | 0,1 | - 1,8 | 0,3 | - 3,5 | - 5,8 | - 2,1 | - 2,5 | - 3,0 |

| 2.1 - Serviços TIC | 0,7 | - 2,2 | 0,5 | - 1,1 | - 5,3 | - 1,6 | - 1,2 | - 1,7 |

| 2.11 - Telecomunicações | - 0,4 | - 0,8 | - 1,3 | - 5,0 | - 5,1 | - 5,8 | - 3,1 | - 3,3 |

| 2.12 - Serviços de tecnologia da informação | - 2,1 | - 3,8 | 1,0 | 7,9 | - 9,5 | 8,2 | 2,3 | 1,3 |

| 2.2- Serviços audiovisuais, de edição e agências de notícias | - 1,6 | 1,6 | - 1,2 | - 16,2 | - 5,4 | - 3,6 | - 9,3 | - 9,2 |

| 3 - Serviços profissionais, administrativos e complementares | 0,6 | - 0,2 | - 1,3 | - 6,5 | - 6,3 | - 6,4 | - 7,8 | - 7,2 |

| 3.1 - Serviços técnico-profissionais | 0,6 | 5,3 | - 2,8 | - 13,7 | - 7,1 | - 4,3 | - 13,5 | - 13,1 |

| 3.2 - Serviços administrativos e complementares | 1,3 | - 2,4 | - 1,1 | - 2,9 | - 4,8 | - 5,7 | - 4,7 | - 4,2 |

| 4 - Transportes, serviços auxiliares dos transportes e correio | 1,1 | 0,3 | - 1,0 | 5,3 | 3,4 | 8,4 | 1,6 | 0,0 |

| 4.1 - Transporte terrestre | - 0,4 | 1,6 | 0,7 | 1,9 | 3,3 | 9,0 | 0,0 | - 1,7 |

| 4.2 - Transporte aquaviário | 4,2 | - 2,4 | - 0,6 | 27,5 | 32,0 | 34,7 | 15,8 | 8,6 |

| 4.3 - Transporte aéreo | 4,9 | - 8,3 | 2,1 | - 12,4 | - 27,1 | - 25,7 | - 19,1 | - 15,5 |

| 4.4 - Armazenagem, serviços auxiliares dos transportes e correio | - 0,8 | - 0,2 | - 0,4 | 12,0 | 8,3 | 13,9 | 7,6 | 5,5 |

| 5 - Outros serviços | 1,1 | 0,2 | - 0,1 | - 8,6 | - 5,7 | - 5,0 | - 9,2 | - 7,5 |

| Atividades turísticas | - 3,4 | 2,1 | - 1,5 | - 8,0 | - 6,8 | - 7,3 | - 6,6 | - 5,5 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Serviços e Comércio | ||||||||

Na comparação com outubro de 2016, o volume de serviços recuou 0,3%, a menor retração dos últimos meses. O segmento de Transportes, serviços auxiliares dos transportes e correio, com taxa de 8,4%, contribuiu de forma significativa para essa menor retração, e foi a única contribuição positiva na composição do índice (2,4 p.p).

As contribuições negativas para a formação do índice foram: Serviços profissionais, administrativos e complementares (-1,6 p.p); Serviços de informação e comunicação (-0,8 p.p) e Outros serviços (-0,3 p.p). Os Serviços prestados ás famílias tiveram contribuição nula (0,0 p.p).

Piauí, Ceará e Acre foram os estados com maiores quedas nos serviços em outubro

Entre setembro e outubro, Piauí (-5,3%), Ceará (-4,9%) e Acre (-3,5%) tiveram as maiores quedas no volume de serviços prestados. Já os estados da Bahia (2,8%), Sergipe (2,5%) e Distrito Federal (1,6%) tiveram as maiores altas.

Na comparação com outubro de 2016, Mato Grosso (47,2%), Paraná (6,3%) e Amazonas (5,6%) foram os estados que mais cresceram em volume de serviços prestados. As maiores quedas foram registradas no Acre (-12,4%), Tocantins (-11,6%) e Pará e Ceará (ambas com -11,1%).

Atividades turísticas: Rio de Janeiro tem queda de 19,9% na comparação anual

Nos resultados de volume das Atividades turísticas, segundo as unidades da federação selecionadas, os crescimentos entre setembro e outubro foram observados no Rio Grande do Sul (3,7%), Bahia (1,7%), Espírito Santo (1,4%) e Minas Gerais (0,3%). As quedas vieram do Paraná (-3,4%), São Paulo (-2,4%), Santa Catarina (-2,1%), Rio de Janeiro (-2,0%), Pernambuco (-1,9%), Ceará (-1,4%), Goiás (-1,2%), e Distrito Federal (-0,6%).

Na comparação com outubro de 2016, as altas vieram de Goiás (7,6%), Minas Gerais e Bahia (ambas com 2,7%), Espírito Santo (2,6%), Santa Catarina (2,3%), Pernambuco (2,2%) e Paraná (1,8%). Já as quedas foram observadas no Rio de Janeiro (-19,9%), Distrito Federal (-15,3%), São Paulo (-7,7%), Rio Grande do Sul (-5,7%) e Ceará (-2,4%).

Transportes crescem em outubro e reduzem ritmo de queda do setor de serviços

O segmento de Transportes e Correio subiu 8,4% em outubro na comparação com o mesmo mês de 2016 e reduziu o ritmo de queda do setor de Serviços, que ficou em 0,3%, de acordo com dados da Pesquisa Mensal de Serviços, divulgada hoje pelo IBGE. Em relação a setembro, a variação foi de -0,8%, enquanto o acumulado nos últimos 12 meses ficou em -3,4%.

A variação de -0,3% significa uma desaceleração no ritmo de queda, uma vez que a comparação de setembro de 2017 com o mesmo mês do ano passado ficou em -3,2%, enquanto agosto ficou em -2,6% na mesma relação.

“O setor apresentou uma queda menor em relação a outubro, mas temos que destacar que a base estava muito deprimida. Outubro de 2016 foi o pior resultado da série. Estamos comparando com uma base muito baixa. Pode dar a impressão que o setor está quase no positivo, mas isso tem que ser visto com cautela. Ainda assim os dados já começam a evidenciar uma recuperação lenta, embora ainda esteja numa faixa negativa”, explicou o gerente da pesquisa, Roberto Saldanha.

Na comparação com 2016, o segmento de Transportes e Correio foi o único que teve contribuição positiva (2,4 p.p.) na formação da taxa de -0,3%. A atividade cresceu 8,4%, liderada pelo Transporte Terrestre (9,0%). Por outro lado, a alta foi compensada negativamente pelas quedas em Serviços de Comunicação e Informação (-2,1%) e Serviços Profissionais, Administrativos e Complementares (-6,4%).

“Houve uma melhora no transporte terrestre neste mês. Mas, ainda assim, temos que lembrar que a comparação é com outubro de 2016, que teve um volume muito baixo”, complementa Saldanha.

Texto: Rodrigo Paradella

Infográfico: J.C. Rodrigues

Imagem: Pexels

O que é

A Pesquisa Mensal de Serviços produz indicadores que permitem acompanhar o comportamento conjuntural do setor de serviços no País, investigando a receita bruta de serviços nas empresas formalmente constituídas, com 20 ou mais pessoas ocupadas, que desempenham como principal atividade um serviço não financeiro, excluídas as áreas de saúde e educação.

A pesquisa foi iniciada em janeiro de 2011 e apresenta indicadores a partir de janeiro de 2012. Compõem a pesquisa indicadores gerais, sem detalhamento por atividade, para o Brasil e as 27 Unidades da Federação. Para o Brasil, há indicadores por atividade, de acordo com os seguintes grupos e subgrupos: serviços prestados às famílias (alojamento e alimentação; outros serviços prestados às famílias); serviços de informação e comunicação (serviços TIC; serviços audiovisuais, de edição e agências de notícias); serviços profissionais, administrativos e complementares (serviços técnico-profissionais; serviços administrativos e complementares); transportes, serviços auxiliares aos transportes e correio (transporte terrestre; transporte aquaviário, transporte aéreo; armazenagem, serviços auxiliares dos transportes e correio); e outros serviços. Também são produzidos indicadores por atividade para os Estados do Ceará, Pernambuco, Bahia, Minas Gerais, Espírito Santo, Rio de Janeiro, São Paulo, Paraná, Santa Catarina, Rio Grande do Sul, Goiás e o Distrito Federal, com o seguinte nível de desagregação: serviços prestados às famílias; serviços de informação e comunicação; serviços profissionais, administrativos e complementares; transportes, serviços auxiliares aos transportes e correio; e outros serviços.

Periodicidade: Mensal

Abrangência geográfica: Brasil e Unidades da Federação

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/servicos/9229-pesquisa-mensal-de-servicos.html

USP. FIPE. ZAP IMÓVEIS. 15 DE DEZEMBRO DE 2017. Preço de aluguel residencial cai 0,42% em novembro, mostra índice FipeZap

SÃO PAULO (Reuters) - O preço do aluguel de imóveis residenciais recuou 0,42 por cento entre outubro e novembro, em termos reais, segundo o índice FipeZap, que avalia o valor médio do metro quadrado em 15 cidades brasileiras por anúncios na internet.

No ano, o índice apresenta queda de 3,2 por cento descontada a inflação, informou o FipeZap nesta sexta-feira.

Em novembro, o valor médio dos aluguéis foi de 28,21 reais por metro quadrado. Em São Paulo, cidade mais cara, o valor chegou a 35,62 reais por metro quadrado, enquanto em Goiânia (GO), a cidade mais barata, ficou em torno de 15,06 reais.

De acordo com o índice, em novembro, o retorno médio anualizado do aluguel - medida utilizada para avaliar a rentabilidade do aluguel - manteve-se em 4,3 por cento.

Por Natália Scalzaretto

CPPIB. VOTORANTIM. REUTERS. 15 DE DEZEMBRO DE 2017. ENERGIA. Canada Pension Plan Investment Board e Votorantim Energia formam joint venture no Brasil

(Reuters) - O Canada Pension Plan Investment Board (CPPIB) e a unidade de energia do grupo Votorantim formaram uma joint venture que comprará dois parques eólicos operacionais no nordeste do Brasil, informaram em comunicado conjunto.

A joint venture prevê investimento de mais de 3 bilhões de reais no setor de geração de energia do Brasil, de acordo com o documento.

Em outubro, a Reuters havia noticiado que a Votorantim Energia estava em negociações com os grandes fundos de pensão e fundos soberanos para criar uma joint venture integrada para investimentos em energia eólica, solar e pequenas hidrelétricas.

Por Kanishka Singh em Bengaluru

PETROBRAS. PORTAL G1. 15/12/2017. ENERGIA. Relação entre Petrobras e BR Distribuidora muda inevitavelmente com IPO, diz Parente. Segundo o presidente da Petrobras, com capital aberto, a BR ganha autonomia de gestão para perseguir resultados melhores e competir no mercado.

Por Taís Laporta, G1

O presidente da Petrobras, Pedro Parente, afirmou durante a cerimonia de abertura das ações da BR Distribuidora na B3, nesta sexta-feira (15), que a relação entre a distribuidora de combustíveis e a petroleira "inevitavelmente" muda e alcança outro patamar com o IPO (oferta pública inicial).

"Como empresa de capital aberto, a empresa tem autonomia de gestão para perseguir melhores resultados e competir em igualdade de condições com as outras distribuidoras no mercado", declarou.

Parente afirmou também que, para a Petrobras, é imprescindível que a BR seja gerida de maneira profissional e prime pela ética, excelência e rentabilidade de suas operacoes.

Segundo o presidente da estatal, a BR Distribuidora provavelmente tem a "melhor governança corporativa de todas as empresas listadas no novo mercado".

Durante a cerimônia, Parente também reforçou a meta da Petrobras de entregar US$ 21 bilhões em desinvestimentos e parcerias este ano.

"Cultura de desempenho"

O presidente da BR Distribuidora, Ivan de Sá, afirmou que a entrada da empresa no mercado financeiro vai trazer melhorias para a empresa.

Sá declarou ainda que, a partir de agora, a distribuidora passa a ter uma cultura de alto desempenho voltada para resultados e meritocracia dos funcionários, voltada para premiar conforme a entrega de resultados.

"Com toda a visibilidade que teremos [no mercado financeiro] estamos muito preparados para que a gente possa não apenas trabalhar de forma transparente mas bastante colaborativa", disse o presidente da empresa.

R$ 5 bilhões na estreia

A BR conseguiu levantar cerca de R$ 5 bilhões na sua abertura de capital. O preço da ação ficou em R$ 15, o piso da faixa situada entre R$ 15 e R$ 19, indicando que a demanda dos investidores foi menor do que se esperava. Considerando o preço máximo sugerido, a empresa poderia obter até R$ 7,5 bilhões se houvesse alta procura pelos papéis.

Como a oferta inicial de ações foi secundária, ou seja, foram vendidas ações já existentes, pertencentes ao atual acionista, o dinheiro levantado vai para o caixa da Petrobras. A estatal abriu mão de quase 30% de sua participação na empresa e deixou de ser sua única dona. Em troca, vai contabilizar os recursos em seu bilionário plano de venda de ativos para reduzir seu endividamento.

IPOs em 2017

Volume levantado com aberturas de capital, em R$ bilhões

Biotoscana

1,34

1,34

Fonte: B3

Mesmo assim, os R$ 5 bilhões levantados já fazem deste o maior IPO da bolsa brasileira desde abril de 2013, quando a BB Seguridade, o braço de seguros e previdência do Banco do Brasil, movimentou R$ 11,5 bilhões.

Em julho, o Carrefour levantou R$ 4,9 bilhões em sua oferta inicial de ações (o valor noticiado de R$ 5,1 bilhões foi revisado posteriormente), segundo a B3.

A operação envolveu cerca de 335 milhões de papéis, o que indica que houve venda de um volume adicional de 15% em relação ao principal, que envolvia 291,25 milhões de ações.

Líder de mercado

A BR Distribuidora é um dos principais ativos no plano de desinvestimentos da Petrobras que pretende levantar US$ 21 bilhões em 2017 e 2018. Anteriormente, a estatal pretendia vender o controle da empresa a investidores, mas o processo foi suspenso por decisão judicial.

A distribuidora controlada pela Petrobras concorre com a Ipiranga e Raízen, da marca Shell. A companhia é líder de distribuição de combustível no Brasil, com cerca de 8 mil postos em todo o país. No ano passado, faturou R$ 86 bilhões e teve um prejuízo líquido de R$ 315 milhões.

No ano até agosto, a empresa sofreu uma queda nas vendas de 7,6%, com um aumento da competitividade no país, mas manteve a liderança no mercado revendedor de combustíveis, com participação de 24,5%, segundo a BR. Já no mercado de grandes consumidores, a empresa teve participação de 43%.

"A abertura da paridade de importação de óleo diesel durante a maior parte do ano incentivou a entrada de novos players nesse mercado, acirrando ainda mais a concorrência", disse a empresa em comunicado na quinta-feira (14).

Desde outubro de 2016, a Petrobras vem negociando gasolina e diesel no Brasil a preços de mercado, o que permitiu um aumento do número de empresas que atuam no setor brasileiro e um forte fluxo de importação de produtos para concorrer com a petroleira estatal.

PETROBRAS. PORTAL G1. 15/12/2017. ENERGIA. BR Distribuidora estreia na bolsa nesta sexta-feira após levantar R$ 5 bi no maior IPO desde 2013. Petrobras vendeu fatia de 30% e vai incluir os recursos em seu plano de venda de ativos; BR foi a 11ª empresa a entrar na bolsa em 2017 e reforça retomada das aberturas de capital.

Por Taís Laporta, G1

Após levantar cerca de R$ 5 bilhões com sua abertura de capital, a BR Distribuidora começa a operar as ações na bolsa paulista nesta sexta-feira (15). A distribuidora de combustíveis da Petrobras vai atuar no Novo Mercado, principal segmento de governança da B3.

Como a oferta inicial de ações (IPO) é secundária, ou seja, foram vendidas ações do atual acionista, o dinheiro levantado vai para o caixa da Petrobras. A estatal abriu mão de quase 30% de sua participação na empresa e deixou de ser sua única dona. Em troca, vai contabilizar os recursos em seu bilionário plano de venda de ativos para reduzir seu endividamento.

O preço da ação ficou em R$ 15, o piso da faixa situada entre R$ 15 e R$ 19, indicando que a demanda dos investidores foi menor do que se esperava. "O resultado veio abaixo das expectativas", avalia o sócio da consultoria Mesa Corporate, Luiz Marcatti.

Considerando o preço máximo sugerido, a empresa poderia obter até R$ 7,5 bilhões se houvesse alta procura pelos papéis.

Maior IPO em 4 anos

Mesmo assim, os R$ 5 bilhões levantados já fazem deste o maior IPO da bolsa brasileira desde abril de 2013, quando a BB Seguridade, o braço de seguros e previdência do Banco do Brasil, movimentou R$ 11,5 bilhões.

Em julho, o Carrefour levantou R$ 4,9 bilhões em sua oferta inicial de ações (o valor noticiado de R$ 5,1 bilhões foi revisado posteriormente), segundo a B3.

A operação envolveu cerca de 335 milhões de papéis, o que indica que houve venda de um volume adicional de 15% em relação ao principal, que envolvia 291,25 milhões de ações.

Retomada dos IPOs em 2017

Após três anos com mais companhias saindo da bolsa do que entrando, 2017 confirma a retomada das aberturas de capital.

IPOs em 2017

Volume levantado com aberturas de capital, em R$ bilhões

Biotoscana

1,34

1,34

Fonte: B3

O ano vai terminar com pelo menos 11 IPOs, incluindo a entrada de três participantes esta semana: a BR e mais dois estreantes, a Neoenergia e a BK, dona do Burger King no Brasil. Desde 2011, o mercado acionário brasileiro não via três aberturas de capital serem concluídas na mesma semana.

De 2014 a 2016, apenas três IPOs foram feitos no Brasil (Ourofino, Par Corretora e Alliar) em meio à maré baixa da economia, enquanto 25 empresas saíram do mercado de ações.

Os registros de cancelamento, chamados de ofertas públicas de aquisição (OPAs), bateram recorde em 2016. Foram 13, entre eles os da Arteris, Banco Sofisa, Alpargatas e Whirlpool, dona das marcas Brastemp e Consul.

Adiamento de reforma afeta mercados

Em meio à precificação das ações da BR, o adiamento da votação da proposta de reforma da Previdência para 2018 deixou os investidores cautelosos na véspera e afetou o desempenho dos mercados, considera Marcatti, da Mesa Corporate.

“O valor da ação [da BR Distribuidora] foi prejudicado pelo próprio humor do mercado de capitais, assim como a Petrobras e toda a bolsa”, aponta.

Segundo o consultor, apesar de a Petrobras ter "feito a lição de casa" em sua nova gestão, ela está sendo penalizada pelas incertezas que perduram no cenário político. “A empresa acaba sendo uma das grandes vítimas por ser uma estatal ligada ao governo e por estar tentando levantar caixa no momento”.

Em relatório a clientes nesta quinta-feira, o Credit Suisse afirmou que, ao abrir o capital, a BR Distribuidora passará por um "escrutínio do mercado", o que pode levar a empresa a aumentar sua eficiência, trazendo também ganhos para a Petrobras.

Distribuidora líder no mercado

A BR Distribuidora é um dos principais ativos no plano de desinvestimentos da Petrobras que pretende levantar US$ 21 bilhões em 2017 e 2018. Anteriormente, a estatal pretendia vender o controle da empresa a investidores, mas o processo foi suspenso por decisão judicial.

A distribuidora controlada pela Petrobras concorre com a Ipiranga e Raízen, da marca Shell. A companhia é líder de distribuição de combustível no Brasil, com cerca de 8 mil postos em todo o país. No ano passado, faturou R$ 86 bilhões e teve um prejuízo líquido de R$ 315 milhões.

No ano até agosto, a empresa sofreu uma queda nas vendas de 7,6%, com um aumento da competitividade no país, mas manteve a liderança no mercado revendedor de combustíveis, com participação de 24,5%, segundo a BR. Já no mercado de grandes consumidores, a empresa teve participação de 43%.

"A abertura da paridade de importação de óleo diesel durante a maior parte do ano incentivou a entrada de novos players nesse mercado, acirrando ainda mais a concorrência", disse a empresa em comunicado na quinta-feira.

Desde outubro de 2016, a Petrobras vem negociando gasolina e diesel no Brasil a preços de mercado, o que permitiu um aumento do número de empresas que atuam no setor brasileiro e um forte fluxo de importação de produtos para concorrer com a petroleira estatal.

Plano de desinvestimentos da Petrobras

O IPO da BR Distribuidora é a segunda venda de ativos da Petrobras em 2017. Em novembro, a estatal concluiu a venda de sua participação no Campo de Azulão, no Amazonas, por US$ 54,5 milhões.

Para Marcatti, da Mesa Corporate, o volume levantado de R$ 5 bilhões no IPO não necessariamente impede novos investimentos da Petrobras, mas pode obrigar a companhia a rever o ritmo de seu plano de desinvestimentos.

A estatal mantém a meta de US$ 21 bilhões em vendas de ativos entre 2017 e 2018, além dos US$ 13,6 bilhões levantados entre 2015 e 2016. Segundo a Petrobras, a expectativa é que mais acordos "comecem a ser assinados nos próximos meses com uma atividade mais intensa ao longo de 2018".

Na lista de ativos à venda estão campos de petróleo, negócios de fertilizantes, operações na África e a refinaria de Pasadena nos EUA, além da abertura de capital da BR Distribuidora.

PETROBRAS. PORTAL G1. REUTERS. 14/12/2017. ENERGIA. Petrobras inicia processo para venda de participação de 50% na BSBios. Participação da Petrobras na empresa é detida pela subsidiária Petrobras Biocombustíveis.

A Petrobras iniciou a etapa de divulgação de informações para a venda da participação de 50% na BSBios, maior produtora brasileira de biodiesel, informou a estatal nesta quinta-feira (14).

A BSBios detém duas usinas produtoras de biodiesel, em Passo Fundo (RS) e em Marialva (PR). Ambas as usinas têm capacidade de produção de 288 mil metros cúbicos por ano de biodiesel. A participação da Petrobras na empresa é detida pela subsidiária Petrobras Biocombustíveis.

PETROBRAS. PORTAL G1. REUTERS. 14/12/2017. ENERGIA. Petrobras diz que pode pagar ao menos R$ 945 milhões em bônus na 4ª rodada. Estatal informou que pretende exercer direito de preferência nas áreas Dois Irmãos, Três Marias e Uirapuru, na 4ª rodada do pré-sal.

A Petrobras informou nesta quinta-feira que manifestou interesse ao governo federal de exercer direito de preferência nas áreas Dois Irmãos, Três Marias e Uirapuru, na 4ª rodada do pré-sal, o que poderá resultar no pagamento de ao menos R$ 945 milhões, caso confirme a participação mínima nas áreas.

A rodada sob regime de partilha, a ser realizada em 7 de junho, leiloará cinco áreas exploratórias de petróleo e gás no pré-sal, com bônus de assinatura total fixo de R$ 4,65 bilhões. Nos leilões do pré-sal, no entanto, ganha o certame quem ofertar o maior percentual de óleo lucro ao governo.

"É importante destacar que a Petrobras poderá ampliar o percentual (mínimo) de 30% indicado para as áreas onde está exercendo seu direito de preferência, formando consórcios para participar das licitações", disse a empresa.

Uirapuru, uma das área em que a estatal manifestou interesse, responde por mais da metade do bônus total estabelecido para as cinco áreas.

A Petrobras também não descartou interesse nas áreas em que não manifestou seu direito de preferência.

"Em relação às áreas em que a Petrobras não exerceu o seu direito de preferência, a companhia poderá participar em condições de igualdade com os demais licitantes, seja para atuação como operador ou como não-operador", ressaltou.

Além de Dois Irmãos, Três Marias e Uirapuru, o governo prevê leiloar Itaimbezinho e Saturno, na 4ª rodada, que vai ofertar áreas nas bacias de Campos e Santos.

O valor dos bônus foi estabelecido em R$ 2,650 bilhões para a área de Uirapuru; R$ 1,450 bilhão para Saturno; R$ 400 milhões para Dois Irmãos; R$100 milhões para Três Marias; e R$ 50 milhões para Itaimbezinho.

O governo estabeleceu para o leilão percentual mínimo do excedente em óleo da União, no período de vigência do contrato, em 22,18% para Uirapuru; 14,12% para Saturno; 16,43% para Dois Irmãos; 8,32% para Três Marias e 7,07% para Itaimbezinho.

PETROBRAS. REUTERS. 15 DE DEZEMBRO DE 2017. ENERGIA. Plano de negócios da Petrobras será revisado na próxima semana, diz CEO

SÃO PAULO (Reuters) - A Petrobras divulgará na próxima semana uma revisão do plano de negócios plurianual da empresa, afirmou nesta sexta-feira o presidente da petroleira estatal, Pedro Parente.

“Será quarta ou quinta-feira”, disse ele a jornalistas antes da cerimônia de início da negociação de ações da BR Distribuidora, realizada na sede da bolsa B3, em São Paulo.

O atual plano de negócios 2017-2021 prevê investimentos de 74,1 bilhões de dólares, em torno de 25 por cento abaixo do estimado no programa anterior, com a maior parte dos aportes sendo direcionada à área de exploração e produção.

BR DISTRIBUIDORA

Durante seu discurso na cerimônia de oferta inicial de ações (IPO, na sigla em inglês) da BR Distribuidora, Parente comentou que a mais nova companhia listada em bolsa “provavelmente tem a melhor governança” entre as empresas do chamado Novo Mercado.

“Com esse IPO, a relação entre Petrobras e BR muda de patamar para atingir os melhores resultados... A distribuidora passa a ter autonomia de gestão”, comentou Parente.

A Petrobras levantou cerca de 5 bilhões de reais com o IPO de sua subsidiária de distribuição de combustíveis. Com isso, a empresa vendeu cerca de 30 por cento da distribuidora no processo.

O IPO da BR é parte fundamental do plano bilionário de venda de ativos da Petrobras para ajudar a reduzir o endividamento da empresa, o maior de uma petroleira no mundo.

Às 10:47, as ações da BR eram negociadas a 15,45 reais, alta de 3 por cento em relação à precificação do IPO, de 15 reais, que saiu no piso da faixa indicativa.

Por José Roberto Gomes

PETROBRAS. REUTERS. 15 DE DEZEMBRO DE 2017. ENERGIA. Petrobras recebe US$3 bi de empréstimo com banco chinês

SÃO PAULO (Reuters) - A Petrobras informou que recebeu na quinta-feira a primeira parcela do financiamento contratado com o China Development Bank (CDB), um montante de 3 bilhões de dólares de um empréstimo total de 5 bilhões de dólares realizado com a instituição chinesa.

O saldo remanescente do contrato, de 2 bilhões de dólares, deverá ser desembolsado no início de janeiro de 2018, disse a Petrobras.

Os recursos recebidos na quinta-feira serão utilizados para o pré-pagamento de dívidas em volume equivalente a serem executados ainda este ano, afirmou a Petrobras em comunicado.

Por Roberto Samora

PETROBRAS. REUTERS. 14 DE DEZEMBRO DE 2017. ENERGIA. Petrobras anunciará em breve parceria que irá permitir longa produção na Bacia de Campos, diz Parente

SÃO PAULO (Reuters) - A Petrobras vai fechar em breve uma parceria que irá permitir que a Bacia de Campos, que teve a sua primeira extração há 40 anos, continue produzindo por um longo tempo, afirmou nesta quinta-feira o presidente da petroleira estatal, Pedro Parente.

O executivo fez a afirmação durante seu discurso, ao receber o título de Eminente Engenheiro do Ano de 2017, do Instituto de Engenharia, em São Paulo.

“Vamos anunciar, em breve, uma nova parceria que vai deixá-la produzir por mais 40 anos”, disse o executivo, ao se referir ao aniversário da Bacia de Campos, a mais importante e madura do Brasil, responsável por metade da produção do país.

A afirmação do executivo ocorreu após a empresa anunciar, nesta quinta-feira, uma aliança com a norte-americana ExxonMobil, que prevê avaliar possíveis negócios em conjunto, no Brasil e no exterior, em diversos setores onde as duas companhias atuam.

No entanto, questionado por jornalistas, o executivo negou que os dois assuntos tivessem conexão.

Parente destacou que a Petrobras tem alianças estratégias também fechadas com outras petroleiras, durante sua gestão, como a francesa Total e a chinesa CNPC [CNPET.UL], o que faz parte da estratégia da empresa.

“É um sinal importante de empresas como a Exxon, que é considerada a maior empresa listada de produção de óleo e gás, uma empresa muito bem conceituada, de se associar numa parceria estratégica com a Petrobras”, afirmou Parente.

“É um negócio, diria, estratégico e muito prestigioso para a companhia, onde nós vamos ter oportunidade de fazer uma troca grande de conhecimentos, de experiências e avaliar inclusive a possibilidade da empresa se associar à Exxon em ativos fora do país.”

Reportagem de Lais Martins

CHEVRON. REUTERS. 14 DE DEZEMBRO DE 2017. ENERGIA. EXCLUSIVO-Chevron se aproxima de acordo com Schlumberger para perfurar poços no Brasil

Por Alexandra Alper