US ECONOMICS

DoC. BEA. December 21, 2017. National Income and Product Accounts. Gross Domestic Product: Third Quarter 2017 (Third Estimate). Corporate Profits: Third Quarter 2017 (Revised Estimate)

Real gross domestic product (GDP) increased at an annual rate of 3.2 percent in the third quarter of

2017 (table 1), according to the "third" estimate released by the Bureau of Economic Analysis. In the

second quarter, real GDP increased 3.1 percent.

The GDP estimate released today is based on more complete source data than were available for the

"second" estimate issued last month. In the second estimate, the increase in real GDP was 3.3 percent.

With this third estimate for the third quarter, personal consumption expenditures increased less than

previously estimated, but the general picture of economic growth remains the same (see "Updates to

GDP" on page 2).

Real gross domestic income (GDI) increased 2.0 percent in the third quarter, compared with an increase

of 2.3 percent in the second. The average of real GDP and real GDI, a supplemental measure of U.S.

economic activity that equally weights GDP and GDI, increased 2.6 percent in the third quarter,

compared with an increase of 2.7 percent in the second quarter (table 1).

The increase in real GDP in the third quarter reflected positive contributions from personal consumption

expenditures (PCE), private inventory investment, nonresidential fixed investment, exports, federal

government spending, and state and local government spending that were partly offset by a negative

contribution from residential fixed investment. Imports, which are a subtraction in the calculation of

GDP, decreased.

The slight acceleration in real GDP in the third quarter primarily reflected an acceleration in private

inventory investment and an upturn in state and local government spending that were partly offset by

decelerations in PCE, nonresidential fixed investment, and exports.

Current-dollar GDP increased 5.3 percent, or $250.6 billion, in the third quarter to a level of $19,500.6

billion. In the second quarter, current-dollar GDP increased 4.1 percent, or $192.3 billion (table 1 and

table 3).

The price index for gross domestic purchases increased 1.7 percent in the third quarter, compared with

an increase of 0.9 percent in the second quarter (table 4). The PCE price index increased 1.5 percent,

compared with an increase of 0.3 percent. Excluding food and energy prices, the PCE price index

increased 1.3 percent, compared with an increase of 0.9 percent (appendix table A).

Updates to GDP

The downward revision to the percent change in real GDP primarily reflected a downward revision to

PCE that was partly offset by an upward revision to state and local government spending.

For more information, see the Technical Note. A detailed "Key Source Data and Assumptions" file is also

posted for each release. For information on updates to GDP, see the “Additional Information” section

that follows.

Advance Estimate Second Estimate Third Estimate

(Percent change from preceding quarter)

Real GDP 3.0 3.3 3.2

Current-dollar GDP 5.2 5.5 5.3

Real GDI … 2.5 2.0

Average of Real GDP and Real GDI … 2.9 2.6

Gross domestic purchases price index 1.8 1.8 1.7

PCE price index 1.5 1.5 1.5

Profits from current production (corporate profits with inventory valuation adjustment and capital

consumption adjustment) increased $90.2 billion in the third quarter, compared with an increase of

$14.4 billion in the second quarter.

Profits of domestic financial corporations increased $47.8 billion in the third quarter, in contrast to a

decrease of $33.8 billion in the second. Profits of domestic nonfinancial corporations increased $10.4

billion, compared with an increase of $59.1 billion. Rest-of-the-world profits increased $32.0 billion, in

contrast to a decrease of $10.8 billion. In the third quarter, receipts increased $26.9 billion, and

payments decreased $5.2 billion.

FULL DOCUMENT: https://www.bea.gov/newsreleases/national/gdp/2017/pdf/gdp3q17_3rd.pdf

DoC. U.S. Census Bureau. 12/21/2017. U.S. Exports by Metropolitan Area Report

The U.S. Census Bureau released the Third Quarter 2017 and Historical U.S. Exports by Metropolitan Area Report. This summary level report provides quarterly export data for 4 regions, Northeast, Midwest, South, and West. Each region contains a list of 10 selected metropolitan areas. The report provides not seasonally adjusted statistics for the reference quarter and previous quarters.

FULL DOCUMENT: http://www.census.gov/foreign-trade/statistics/state/

DoC. US Census Bureau. DECEMBER 20, 2017. Idaho is Nation’s Fastest-Growing State

Idaho was the nation’s fastest-growing state over the last year. Its population increased 2.2 percent to 1.7 million from July 1, 2016, to July 1, 2017, according to the U.S. Census Bureau’s national and state population estimates released today.

Following Idaho for the largest percentage increases in population were: Nevada (2.0 percent), Utah (1.9 percent), Washington (1.7 percent), and Florida along with Arizona (1.6 percent).

“Domestic migration drove change in the two fastest-growing states, Idaho and Nevada, while an excess of births over deaths played a major part in the growth of the third fastest-growing state, Utah,” said Luke Rogers, Chief of the Population Estimates Branch.

The U.S. population grew by 2.3 million between July 1, 2016, and July 1, 2017, representing a 0.72 percent increase to 325.7 million. Furthermore, the population of voting-age residents (adults age 18 and over) grew to 252.1 million (77.4 percent of the 2017 total population), an increase of 0.93 percent from 2016 (249.5 million). Net international migration decreased 1.8 percent between 2016 and 2017, making it the first drop since 2012-2013. However, net international migration continues to be a significant factor in the population growth of the United States, adding just over 1.1 million people in the last year.

Eight states lost population between July 1, 2016, and July 1, 2017. Illinois had the largest numeric decline, losing 33,703 people (this was a relatively small percentage change compared to its population of 12.8 million). Wyoming had the largest percentage decline (1.0 percent). Three states that had been losing population in the previous year, Pennsylvania, Connecticut and Vermont, saw slight increases.

States in the South and West continued to lead in population growth. In 2017, 38.0 percent of the nation’s population lived in the South and 23.8 percent lived in the West.

In addition to the population estimates for the 50 states and the District of Columbia, the new estimates show that Puerto Rico had an estimated population of 3.3 million, a decline from 3.4 million in 2016.

The estimates for Puerto Rico are as of July 1, 2017, and therefore do not reflect the effects of Hurricanes Irma and Maria in September 2017. The estimates for Gulf states affected by Hurricane Harvey in August 2017 and Hurricane Irma in September 2017 are also not reflected in the July 1, 2017, estimates.

Also released today were national-and state-level estimates of the components of population change, which include tables on births, deaths and migration.

Top 10 Most Populous States: 2017

Top 10 States in Numeric Growth: 2016 to 2017

| 64,547 |

Top 10 States in Percentage Growth: 2016 to 2017

During 2018, the Census Bureau will release estimates of the 2017 population of counties, cities and towns, and metropolitan and micropolitan statistical areas, as well as national, state and county population estimates by age, sex, race and Hispanic origin. Population estimates for Puerto Rico and its municipios by age and sex will be released as well.

FULL DOCUMENT: https://www.census.gov/newsroom/press-releases/2017/estimates-idaho.html

DoC. USITC. 12/21/2017. Commerce Initiates Antidumping Duty Investigations of Imports of Sodium Gluconate, Gluconic Acid, and Derivative Products from China and France, and a Countervailing Duty Investigation of Imports of Sodium Gluconate, Gluconic Acid, and Derivative Products

Today, U.S. Secretary of Commerce Wilbur Ross announced the initiation of new antidumping duty (AD) investigations to determine whether imports of sodium gluconate, gluconic acid, and derivative products from China and France are being dumped in the United States, and a countervailing duty (CVD) investigation to determine whether producers of sodium gluconate, gluconic acid, and derivative products in China are receiving unfair subsidies.

“The Department will act swiftly, while assuring a full and fair assessment of the facts, to ensure that everyone trades on a level playing field,” said Secretary Ross. “The Trump administration will defend American workers and businesses with every tool at our disposal.”

These AD and CVD investigations were initiated based on petitions filed by PMP Fermentation Products, Inc. (Peoria, IL) on November 30. The estimated dumping margins alleged by the petitioner are 213.15 percent for China and 76.95 percent for France. The subsidy programs alleged by the petitioner include preferential loans and interest rates; preferential tax programs; the provision of inputs, services, and land for less than adequate remuneration; and grant programs.

In the AD investigations, the Commerce Department will determine whether imports of sodium gluconate, gluconic acid, and derivative products from China and France are being dumped in the U.S. market at less than fair value.

In the CVD investigation, the Commerce Department will determine whether Chinese producers of sodium gluconate, gluconic acid, and derivative products are receiving government subsidies.

If the Commerce Department determines that sodium gluconate, gluconic acid, and derivative products from China and France are being dumped into the U.S. market or that China is providing government subsidies, and if the U.S. International Trade Commission (ITC) determines that dumped and/or unfairly subsidized U.S. imports of sodium gluconate, gluconic acid, and derivative products from China and France are causing injury to the U.S. industry, the Commerce Department will impose duties on those imports in the amount of dumping and/or unfair subsidization found to exist.

In 2016, imports of sodium gluconate, gluconic acid, and derivative products from China and France were valued at an estimated $4.4 million and $6.1 million, respectively.

Next Steps:

During the Commerce Department’s investigations into whether sodium gluconate, gluconic acid, and derivative products are being dumped and/or unfairly subsidized, the ITC will conduct its own investigations into whether the U.S. industry and its workforce are being harmed by such imports. The ITC will make its preliminary determinations on or before January 16, 2018. If the ITC preliminarily determines that there is injury or threat of injury, then the Commerce Department investigations will continue, with a preliminary CVD determination scheduled for February 23, 2018, and preliminary AD determinations scheduled for May 9, 2018, unless these deadlines are extended.

If the Commerce Department preliminarily determines that dumping and/or unfair subsidization is occurring, then it will instruct U.S. Customs and Border Protection to start collecting cash deposits from all U.S. companies importing the subject sodium gluconate, gluconic acid, and derivative products from China and France.

Final determinations by the Commerce Department in these cases are scheduled for May 9, 2018, for the CVD investigation, and July 23, 2018, for the AD investigations, but those dates may be extended. If the Commerce Department finds that products are not being dumped or unfairly subsidized, or the ITC finds in its final determinations there is no harm to the U.S. industry, then the investigations will be terminated and no duties will be applied.

---

From January 20 through December 20, 2017, Commerce has initiated 82 AD and CVD investigations – a 46 percent increase over the previous year. Commerce currently maintains 411 AD and CVD duty orders which provide relief to American companies and industries impacted by unfair trade.

Foreign companies that price their products in the U.S. market below the cost of production or below prices in their home markets are subject to “antidumping” duties. Companies that receive unfair subsidies from their governments, such as grants, loans, equity infusions, tax breaks and production inputs, are subject to “countervailing duties” aimed at directly countering those subsidies.

Fact sheet: https://enforcement.trade.gov/download/factsheets/factsheet-multiple-sodium-gluconate-ad-cvd-initiation-122117.pdf

________________

ORGANISMS

IMF. December 21, 2017. Staying Ahead of the Next Crisis: Improving Collaboration with Regional Financing Arrangements

By Petya Koeva Brooks, Pragyan Deb, and Nathan Porter

A decade ago, regional financing arrangements played a limited role in the global financial safety net. However, the global financial crisis has drastically changed the landscape. Governments have created new arrangements—such as the European Stability Mechanism and the Chiang Mai Initiative Multilateralization—and the resources in the global financial safety net tripled between 2007 and 2016. Because of this evolution, and since the time to repair the roof is when the sun is shining, effective and efficient collaboration between the IMF and regional arrangements has become critical to preventing and mitigating crises in many parts of the world.

In light of these developments, and given its universal membership and role at the center of the global financial safety net, the IMF has recently proposed a framework to facilitate systematic collaboration with regional financial arrangements across various regions. The rationale for such a framework is clear—the global financial safety net is increasingly spread across many independent elements, and without strong collaboration, countries will be hampered in their efforts to mitigate and prevent crises.

Countries need coordinated action

Speed and adequate financing are critical to any country’s response to a crisis. A “too little, too late” response to crises only makes a country’s financial needs larger, and raises the prospect that the crisis and its impact can spread to other countries.

The IMF’s experience in helping countries in crisis and its universal risk pooling— combined with the greater regional knowledge and country ownership brought by the regional arrangements—can strengthen substantially the safety net. This collaboration “dividend” arises when, reflecting these relative strengths, countries are willing to seek combined assistance from the IMF and regional arrangements at an early stage, thus reducing the risk of contagion and containing crises.

Continuing dialogue

Recent initiatives have moved the IMF and regional financing arrangements closer together. For instance, the IMF was invited to participate in the 2016 “test-run” of the Chiang Mai Initiative Multilateralization. The two organizations simulated the crisis response in a scenario in which a member country experienced a shock that was sufficiently large to require financing from both the IMF and the Chiang Mai initiative Multilateralization. The test run was conducted to gauge the effectiveness and operational readiness of the latter in the event of a joint financing operation.

Nonetheless, to date, most collaboration has been ad hoc, particularly in crisis lending situations. Noting the importance of more systematic collaboration, the IMF’s Executive Board, the Group of Twenty advanced and emerging economies, and the IMF’s Independent Evaluation Office have all called for moving beyond a “case-by-case” approach by developing operational guidance.

The IMF’s new framework considers how collaboration can strengthen crisis prevention—by helping countries develop the capacity to formulate better policy and identify vulnerabilities early. But its focus is on co-financing in crisis situations.

The framework builds on lessons from the extensive joint lending in Europe in recent years. These lessons include fostering complementarity, coherent program design, the recognition of differences across lending partners, and the importance of early and ongoing cooperation.

From these lessons, we have derived several principles and operational guidelines. We recognize that how these principles are applied would depend on the context in which the financing takes place, as well as the characteristics and capacities of each participating regional arrangement, and its respective synergies and complementarities with the IMF.

In the case of co-lending, the nature of collaboration and the operational guidelines would, for instance, depend critically on the ability of the regional arrangement to design or monitor a program. Where such expertise exists, operational guidelines should allow for flexible collaboration.

In other cases, where a clear delineation of responsibility is possible, a lead agency model would be most appropriate—for example, in this model the IMF would take the lead on the macroeconomic framework and policies, while the regional arrangement would focus on areas within its comparative advantage. Finally, in the cases of more routine and day-to-day operations, such as country surveillance and capacity development, formal agreements can help streamline collaboration.

To take this work forward, we will need to maintain an open dialogue with regional arrangements, both collectively and individually. This will help us identify and resolve the obstacles to collaboration, especially in emergency situations, before the next crisis hits.

To support these efforts, a key task is to test in a practical, operational sense, how we can work together in a more structured manner, including through greater transparency and timely information sharing. The IMF’s participation in the 2016 test-run with the Chiang Mai initiative Multilateralization identified challenges to smooth co-lending that need to be addressed. Similar exercises in other regions could likewise be helpful.

FULL DOCUMENT: https://blogs.imf.org/2017/12/21/staying-ahead-of-the-next-crisis-improving-collaboration-with-regional-financing-arrangements/?utm_medium=email&utm_source=govdelivery

IMF. 21/12/2017. El endurecimiento de la política monetaria de la Fed podría limitar las inversiones de cartera en los mercados emergentes

Por Robin Koepke

Un interrogante clave que enfrentan los inversionistas mundiales hoy en día es el impacto que tendrá el proceso de normalización de la política monetaria de la Reserva Federal de Estados Unidos (Fed) en los flujos de capitales a los mercados emergentes. Las estimaciones del nuevo modelo del FMI indican que la normalización —aumento de la tasa de política monetaria y repliegue del balance— tenderá a reducir las entradas de inversiones de cartera en alrededor de USD 70.000 millones en los próximos dos años, frente a un promedio de entradas anuales de USD 240.000 millones desde 2010.

El proceso iniciado en octubre de reducción del balance de la Reserva Federal valuado en USD 4,5 billones es el factor que más ha incidido en los flujos de inversión de cartera (definidos como compra de acciones y bonos de mercados emergentes por parte de inversionistas extranjeros). Ante una menor disponibilidad de capital extranjero, las economías de mercados emergentes podrían tener más dificultades para financiar sus déficits y refinanciar su deuda conforme esta vaya venciendo. Es por ello que la Fed debería proceder de manera gradual y comunicar sus planes con claridad.

En el último Informe sobre la estabilidad financiera mundial (informe GFSR, por sus siglas en inglés) del FMI se observa que la política de expansión monetaria a gran escala ha sido responsable de gran parte de los flujos de inversión de cartera que han recibido las economías de mercados emergentes desde la crisis financiera mundial. En particular, se estima que desde 2010 alrededor de USD 260.000 millones de las entradas de inversiones de cartera obedecieron al “impulso” de la política monetaria no convencional aplicada por la Reserva Federal, y no a factores de “atracción” de las economías locales. Las estimaciones se basan en un modelo econométrico adaptado de un estudio de 2014. Se estima que las compras a gran escala que realizó la Fed y que redujeron las tasas a largo plazo en Estados Unidos son responsables de USD 170.000 millones de esa cifra total, ya que los inversionistas debieron equilibrar sus carteras invirtiendo en activos de mercados emergentes de mayor rendimiento. Los otros USD 90.000 millones respondieron a los movimientos a la baja en las expectativas de mercado acerca de las futuras tasas de política monetaria de la Fed.

Según nuestro modelo, la política monetaria de la Fed continuará repercutiendo en los flujos de inversión de cartera. Estimamos que la reducción del tamaño del balance de la Fed recortará estos flujos en USD 55.000 millones en los próximos dos años. Si las tasas de interés a corto plazo subieran como lo pronostica el FMI, estos flujos se reducirían en otros USD 15.000 millones. Nuestras estimaciones suponen que la tasa de política monetaria de Estados Unidos aumentará a un poco menos de 3% hacia finales de 2019, y que el proceso de endurecimiento monetario será ordenado y no perjudicará el crecimiento de los mercados emergentes.

Es crucial entonces que el proceso de normalización tenga un ritmo gradual, para garantizar que los mercados emergentes puedan adaptarse a un menor volumen de entradas de fondos. Incluso retiros limitados de capital extranjero podrían provocar considerables tensiones entre los prestatarios de mercados emergentes si dichos retiros se produjeran en un período relativamente corto. Por ejemplo, durante la “conmoción” de 2013, cuando los participantes del mercado interpretaron que la Fed daba señales de que desaceleraría el ritmo de compras de activos antes de lo previsto, se registraron salidas de capitales de los mercados emergentes por un monto de alrededor de USD40.000 millones en un lapso de siete semanas, debido a la fuerte depreciación de los tipos de cambio y a la caída de precios de los activos.

Estas conclusiones ponen de relieve la necesidad de que la Reserva Federal y otros bancos centrales de economías avanzadas modifiquen su política gradualmente. Para garantizar un proceso de normalización fluido, las autoridades monetarias deben presentar y comunicar adecuadamente sus planes de liquidación de sus tenencias de títulos e informar sobre posibles modificaciones de sus marcos.

________________

ECONOMIA BRASILEIRA/BRAZIL ECONOMICS

IBGE. 21/12/2017. Em dezembro, IPCA-15 fica em 0,35% e IPCA-E fecha o ano em 2,94%

O Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) teve variação de 0,35% em dezembro, pouco acima da taxa de 0,32% de novembro. Dessa forma, o IPCA-E, que se constitui no IPCA-15 acumulado, fechou o ano de 2017 em 2,94%, menor resultado acumulado desde 1998, quando havia registrado 1,66%. Em dezembro de 2016, a taxa havia sido 0,19%.

| PERÍODO | TAXA |

|---|---|

| Dezembro | 0,35% |

| Novembro | 0,32% |

| Dezembro 2016 | 0,19% |

| Acumulado no ano | 2,94% |

Variação do IPCA-15 acumulada no final do ano

em %

2003

● : 9,86

● : 9,86

Fonte: IBGE

Conforme mostra a tabela a seguir, três dos nove grupos de produtos e serviços pesquisados apresentaram resultados em queda: Artigos de residência (-0,27%), Comunicação (-0,26%) e Alimentação e Bebidas (-0,02%).

| IPCA-15 e IPCA-E - Variação e impacto nos grupos | ||||||

|---|---|---|---|---|---|---|

| Grupo | Variação Mensal (%) | Impacto | Variação Acumulada (%) | |||

| (p.p.) | ||||||

| Outubro | Novembro | Dezembro | Dezembro | Trimestre | 12 meses | |

| Índice Geral | 0,34 | 0,32 | 0,35 | 0,35 | 1,01 | 2,94 |

| Alimentação e Bebidas | -0,15 | -0,25 | -0,02 | -0,01 | -0,42 | -2,15 |

| Habitação | 0,66 | 1,33 | 0,43 | 0,07 | 2,44 | 6,15 |

| Artigos de Residência | -0,13 | -0,35 | -0,27 | -0,01 | -0,75 | -1,51 |

| Vestuário | 0,48 | 0,32 | 0,32 | 0,02 | 1,12 | 2,55 |

| Transportes | 0,60 | 0,27 | 1,16 | 0,21 | 2,04 | 4,31 |

| Saúde e Cuidados Pessoais | 0,54 | 0,51 | 0,27 | 0,03 | 1,33 | 6,68 |

| Despesas Pessoais | 0,50 | 0,43 | 0,44 | 0,05 | 1,38 | 4,75 |

| Educação | 0,01 | 0,01 | 0,03 | 0,00 | 0,05 | 6,96 |

| Comunicação | 0,48 | 0,28 | -0,26 | -0,01 | 0,50 | 1,50 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços, Sistema Nacional de Índices de Preços ao Consumidor. | ||||||

A queda de 0,02% em Alimentação e Bebidas foi menos intensa que a registrada nos seis meses anteriores:

| Mês | Variação (%) |

|---|---|

| junho | -0,47 |

| julho | -0,55 |

| agosto | -0,65 |

| setembro | -0,94 |

| outubro | -0,15 |

| novembro | -0,25 |

Vários produtos influenciaram o resultado, a exemplo do feijão-carioca (-5,02%), da batata-inglesa (-3,75%), do tomate (-2,88%), das frutas (-1,40%) e das carnes industrializadas (-1,29%).

Mesmo com o grupo em queda, alguns alimentos apresentaram aumento de preços, especialmente, o óleo de soja (1,92%) e as carnes (0,41%).

Nos Artigos de Residência (-0,27%), a queda foi influenciada pelos itens: TV, som e informática (-1,61%) e eletrodomésticos (-0,51%).

No grupo Comunicação (-0,26%), além das quedas no item aparelho telefônico (-2,24%), o telefone fixo (-0,76%) registrou o realinhamento nos valores do minuto e da assinatura nos planos de algumas operadoras a partir de 08 de novembro.

No lado das altas, a energia elétrica (0,77%), do grupo Habitação (0,43%), desacelerou em relação ao mês de novembro (4,42%). Isto devido à vigência, a partir de 1º de dezembro, da bandeira tarifária vermelha patamar 1, com custo adicional de R$ 0,03 a cada quilowatt-hora consumido, nas tarifas cobradas aos consumidores em substituição à bandeira tarifária vermelha patamar 2, que implicava em um custo adicional de R$ 0,05 por cada quilowatt-hora consumido. Ocorreu ainda, em Goiânia (5,86%), reajuste médio de 15,70% no valor das tarifas a partir de 22 de outubro. Na mesma data, em Brasília (0,07%), passou a vigorar o reajuste médio de 6,84% e, em uma das empresas pesquisadas na região metropolitana de São Paulo (1,06%), houve reajuste de 22,59% a partir de 23 de outubro.

Ainda no grupo Habitação, o gás de botijão registrou variação de 0,80%. Em 05 de dezembro, a Petrobrás autorizou reajuste médio, nas refinarias, de 8,90% no preço do gás de cozinha vendido em botijões de 13kg. Além disso, a partir de 1º de novembro, o gás encanado, com variação de 0,48%, reflete o reajuste de 1,54% ocorrido no Rio de Janeiro (0,93%) em 1º de novembro.

A taxa de água e esgoto, com variação de 0,92%, refere-se ao reajuste de 7,89% nas tarifas em São Paulo (3,55%) a partir de 10 de novembro.

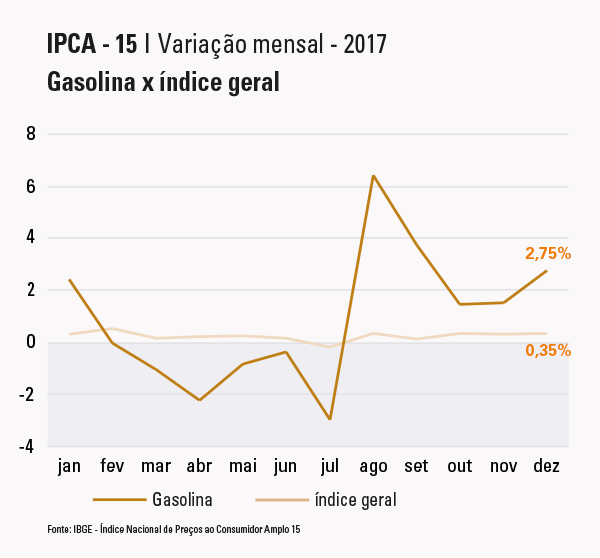

A mais elevada variação de grupo ficou com Transportes (1,16%), sob pressão da gasolina (2,75%), item que liderou o ranking dos principais impactos individuais, com 0,11 ponto percentual (p.p.). Houve pressão, também, dos itens passagens aéreas (22,34%) e etanol (4,34%). Cabe destacar que o item ônibus urbano (-1,04%), exerceu o maior impacto negativo no índice do mês (-0,03 p.p.) em razão da redução de tarifa ocorrida no Rio de Janeiro (-5,28%) a partir de 15 de novembro.

Outros destaques em alta foram: plano de saúde (1,06%), empregado doméstico (0,52%) e roupa masculina (0,99%).

Quanto aos índices regionais, o mais elevado foi registrado em Brasília (0,83%), onde a gasolina (4,91%) e as passagens aéreas (16,50%) se destacaram com, respectivamente, 0,28 p.p. e 0,26 p.p. de impacto no índice do mês. O menor resultado foi o de Salvador (-0,09%), sob influência do resultado de -2,10% da refeição fora e de -5,17% das frutas.

A seguir, tabela com os resultados por região pesquisada.

| IPCA-15 e IPCA-E - Variação nas regiões | ||||||

|---|---|---|---|---|---|---|

| Região | Peso Regional (%) | Variação Mensal (%) | Variação Acumulada (%) | |||

| Outubro | Novembro | Dezembro | Trimestre | 12 Meses | ||

| Brasília | 3,46 | 0,22 | 0,27 | 0,83 | 1,32 | 3,74 |

| Porto Alegre | 8,40 | 0,19 | 0,33 | 0,58 | 1,10 | 2,54 |

| Goiânia | 4,44 | 0,62 | 1,62 | 0,56 | 2,82 | 3,52 |

| São Paulo | 31,68 | 0,45 | 0,44 | 0,55 | 1,45 | 3,53 |

| Rio de Janeiro | 12,46 | -0,08 | 0,18 | 0,45 | 0,55 | 2,89 |

| Fortaleza | 3,49 | 0,55 | -0,05 | 0,24 | 0,74 | 2,40 |

| Recife | 5,05 | -0,07 | 0,21 | 0,22 | 0,36 | 3,20 |

| Curitiba | 7,79 | 0,66 | 0,07 | 0,09 | 0,82 | 3,06 |

| Belém | 4,65 | 0,23 | 0,13 | 0,02 | 0,38 | 1,47 |

| Belo Horizonte | 11,23 | 0,25 | 0,29 | 0,00 | 0,54 | 2,03 |

| Salvador | 7,35 | 0,64 | -0,03 | -0,09 | 0,52 | 2,35 |

| Brasil | 100,00 | 0,34 | 0,32 | 0,35 | 1,01 | 2,94 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Índices de Preços, Sistema Nacional de Índices de Preços ao Consumidor. | ||||||

Para o cálculo do IPCA-15 os preços foram coletados no período de 14 de novembro a 13 de dezembro (referência) e comparados com aqueles vigentes de 12 de outubro a 13 de novembro (base). O indicador refere-se às famílias com rendimento de 1 a 40 salários mínimos e abrange as regiões metropolitanas do Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Belém, Fortaleza, Salvador e Curitiba, além de Brasília e Goiânia. A metodologia utilizada é a mesma do IPCA, a diferença está no período de coleta dos preços e na abrangência geográfica.

Alta da gasolina pressiona prévia da inflação em dezembro

O aumento de 2,75% no preço da gasolina em dezembro frente a novembro foi um dos fatores que mais contribuíram para a alta de 0,35% na prévia da inflação, medida pelo Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15). O indicador, divulgado hoje pelo IBGE, acumulou 2,94% no ano, o menor resultado acumulado desde 1998, quando tinha sido registrado 1,66%. Em dezembro de 2016, o índice tinha ficado em 0,19%.

O grupo de Transportes teve o maior impacto no índice geral, contribuindo com 0,21 pontos percentuais na formação dos 0,35% registrados no mês. A gasolina (2,75%) liderou o ranking dos impactos individuais, com 0,11 p.p.

Vários fatores podem ter influenciado essa alta, desde o reajuste nas refinarias até os repasses feitos pelos postos de combustíveis à população. No mesmo grupo, outros aumentos foram das passagens aéreas (22,34%) e etanol (4,34%). Por outro lado, os ônibus urbanos tiveram impacto negativo (-0,03 p.p.) devido à redução da tarifa no Rio de Janeiro em 15 de novembro.

A energia elétrica, que tinha puxado a alta no índice de novembro apresentou desaceleração em dezembro, devido à vigência da bandeira tarifária vermelha patamar 1, com custo adicional de R$ 0,03 a cada quilowatt-hora consumido nas tarifas cobradas aos consumidores, em substituição à bandeira tarifária vermelha patamar 2, que implicava em um custo adicional de R$ 0,05. Já o grupo de Alimentação e Bebidas segue a tendência de variação negativa registrada desde junho, com -0,02%.

Texto: Eduardo Peret

Gráfico: J.C. Rodrigues

Imagem: Flicker (foto produzida pelo Senado Federal)

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/precos-e-custos/9260-indice-nacional-de-precos-ao-consumidor-amplo-15.html

FGV. IBRE. 21-Dez-2017. Expectativa de inflação dos consumidores recua e atinge menor nível desde fevereiro de 2008

A expectativa de inflação dos consumidores brasileiros para os 12 meses seguintes recuou 0,1 ponto percentual (p.p.) em dezembro, para 5,8%, o menor nível desde fevereiro de 2008. A atual tendência de queda iniciou-se em fevereiro do ano passado, acumulando um recuo de 5,6 pontos percentuais no período.

“No ano, a expectativa de inflação futura caiu aproximadamente 3 p.p., acompanhando de certa forma a queda da inflação medida pelo IPCA. Para o primeiro trimestre de 2018, espera-se continuidade da tendência de queda das expectativas de inflação, refletindo, dentre outras coisas, a divulgação do número fechado do IPCA de 2017 abaixo do piso da meta de inflação para o ano, de 3%”, afirma o economista Pedro Costa Ferreira, da FGV/IBRE.

Na distribuição por faixas, 44,9% dos consumidores projetaram inflação dentro do intervalo de tolerância da meta (3%-6%) estabelecido pelo Conselho Monetário Nacional. Valores abaixo do limite inferior (3%) foram citados por 20,4% dos respondentes, um crescimento de 4,4 p.p. em relação ao mês anterior.

Na análise por renda, destaca-se o recuo de 0,6 p.p. da inflação prevista por consumidores com renda familiar até R$ 2.100,00. Nas demais faixas de renda, a expectativa de inflação permaneceu relativamente estável.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C55EC04CF101607873CC715B27

BACEN. 21/12/2017. O Banco Central divulgou o Relatório Trimestral de Inflação do quarto trimestre de 2017.

DOCUMENTO: http://www.bcb.gov.br/htms/relinf/port/2017/12/ri201712P.pdf

APRESENTAÇÃO: http://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/RI%204T17_21dez_SC.pdf

BACEN. PORTAL G1. 21/12/2017. BC prevê inflação abaixo do piso da meta em 2017 e crescimento de 1% do PIB. Banco Central elevou previsão de crescimento para 2017 e 2018, e reduziu a estimativa de inflação que, segundo a autoridade monetária, ficará abaixo da meta fixada pelo governo.

Por Laís Lis, G1, Brasília

O Banco Central informou por meio do relatório divulgado nesta quinta-feira (21) que a inflação de 2017 ficará abaixo do piso da meta fixada pelo governo, que é de 3%.

No relatório, o BC estima que a inflação de 2017 será de 2,8%. Em relatório divulgado em setembro, a previsão de inflação de 2017 era de 3,2%.

Para o ano que vem, o Banco Central informou que a estimativa é de que a inflação oficial do Brasil ficará entre 4% e 4,2%. Na última estimativa, feita em setembro, o BC previu que o IPCA ficaria entre 3,8% e 4,3% em 2018.

Para 2019, a previsão de inflação vai de 4% a 4,4% e em 2010 o intervalo da estimativa vai de 3,9% a 4,4%.

O diretor de Política Econômica do BC, Carlos Viana, afirmou que a inflação abaixo do piso da meta deve-se a um efeito muito forte da deflação de alimentos. O item alimentação passou de uma inflação de 10% em 2016 para uma deflação de 5% em 2017. “O grosso do movimento é um choque deflacionário”, disse ao comentar o relatório de inflação.

PIB

No documento, o BC informou ainda que elevou a previsão para o crescimento do Produto Interno Bruto (PIB) de 2017 de 0,7% para 1%.

O PIB é a soma de todos os bens e serviços feitos no país, independentemente da nacionalidade de quem os produz, e serve para medir o comportamento da economia brasileira. O mercado estima uma alta de 0,96% para o PIB em 2017 e de 2,64% para o próximo ano.

Segundo o BC, as novas previsões estão “em linha com a retomada gradual da atividade econômica ao longo do ano e com as perspectivas de sua continuidade nos próximos trimestres”.

A previsão do BC ficou abaixo da divulgada pelo Ministério da Fazenda. Na semana passada, o ministro da Fazenda, Henrique Meirelles, anunciou que o governo estima um crescimento de 1,1% do PIB em 2017 e de 3% em 2018.

Expansão em 2018

Para o ano que vem, a autoridade monetária estimou um crescimento da economia da ordem de 2,6%. No último relatório, a previsão de crescimento do PIB para 2018 era de 2,2%.

Viana afirmou que a diferença entre a previsão do BC e da Fazenda é natural, principalmente tratando-se de um horizonte mais distante, com a previsão de 2018.

Juros

A queda nas previsões de inflação – com um valor abaixo da meta central de 4,5% projetada para este ano – é um indicativo de que o Banco Central tende a manter o processo de corte dos juros básicos da economia, atualmente em 7% ao ano.

No documento, o BC afirma que “para a próxima reunião, caso o cenário básico evolua conforme esperado, e em razão do estágio do ciclo de flexibilização, o Comitê vê, neste momento, como adequada uma nova redução moderada na magnitude de flexibilização monetária”.

Na última reunião do Copom, a Selic foi reduzida em 0,5 p.p. para 7% ao ano.

No relatório de inflação, o Copom pondera, no entanto, que a próxima reunião está “mais suscetível a mudanças na evolução do atual cenário e seus riscos que nas reuniões anteriores”.

Viana foi questionado sobre o impacto que o adiamento da votação da reforma da Previdência poderia ter nas previsões do BC e destacou que o mais importante é a aprovação e que o adiamento de uma etapa não é o mais importante. "Nunca enfatizamos nenhuma etapa específica, como a aprovação em uma comissão”, afirmou.

BACEN. REUTERS. 21 DE DEZEMBRO DE 2017. BC vê inflação menor, abaixo da meta em 2017, e reforça sinal de mais corte nos juros

Por Marcela Ayres

BRASÍLIA (Reuters) - Ao mesmo tempo em que passou a ver maior crescimento econômico, o Banco Central reduziu novamente suas expectativas sobre a inflação neste ano, ainda mais abaixo da meta oficial, e manteve a sinalização de que deve continuar reduzindo os juros básicos no início de 2018.

Agora, o BC calcula alta do IPCA em 2,8 por cento em 2017 e de 4,2 por cento em 2018 pelo cenário de mercado, sobre 2,9 e 4,2 por cento, segundo o Relatório Trimestral de Inflação divulgado nesta quinta-feira. A meta de inflação deste e do próximo ano é de 4,5 por cento, com margem de 1,5 ponto percentual para mais ou menos.

A deflação observada neste ano no preço de alimentos é o que explica a inflação abaixo do piso da meta esperada para 2017, afirmou o diretor de Política Econômica do BC, Carlos Viana, quando questionado se a autoridade monetária teria falhado em sua missão.

Com o IPCA abaixo de 3 por cento, o presidente do BC, Ilan Goldfajn, terá que escrever uma carta justificando o porquê do não cumprimento do alvo oficial.

“O grosso do movimento é um choque deflacionário... E em momentos de choque pode exceder a faixa de tolerância tanto para um lado quanto para o outro”, disse Viana.

O BC manteve no relatório as ressalvas sobre a condução da política monetária, ao pontuar que uma nova redução moderada para a próxima reunião do Comitê de Política Monetária (Copom), em fevereiro, é adequada neste momento, mas “é mais suscetível a mudanças na evolução do cenário e seus riscos que nas reuniões anteriores”.

E voltou a dizer que “para frente, o Comitê entende que o atual estágio do ciclo recomenda cautela na condução da política monetária”, enfatizando a mensagem de liberdade de ação para decidir os próximos passos da política monetária.

Para agentes do mercado, a preocupação com as reformas, especialmente com a da Previdência, é o que norteia a postura da autoridade monetária. Segundo Viana, contudo, o timing específico da votação não tem ligação mecânica com política monetária.

O mercado aposta em corte de 0,25 ponto na taxa básica de juros em fevereiro, após redução de 0,5 ponto percentual feita neste mês e que levou a Selic ao seu menor nível histórico, de 7 por cento.

“Acho que veio muito em linha com o que já tinha sido divulgado... Continuo esperando queda de juros de 0,25 ponto em fevereiro, com a taxa ficando estável para o resto do ano”, afirmou a economista-chefe da Rosenberg Associados, Thaís Zara.

Sem a mudança nas regras para aposentadoria, cuja votação ficou para fevereiro na Câmara dos Deputados, há a crença de que o BC poderá limitar os cortes nos juros.

“Persistem riscos de que uma frustração das expectativas sobre a continuidade das reformas e ajustes necessários na economia brasileira afete prêmios de risco e eleve a trajetória da inflação no horizonte relevante para a política monetária”, trouxe o BC no relatório.

Para 2019 e 2020, o BC manteve no relatório a expectativa de um IPCA em 4,2 por cento e 4,1 por cento, respectivamente, ao redor da meta nos dois casos. Em 2019, o centro da meta de inflação é de 4,25 por cento e em 2020, de 4,0 por cento, sempre com banda de 1,5 ponto percentual.

ATIVIDADE

O BC também melhorou sua expectativa de crescimento do Produto Interno Bruto (PIB) neste ano a 1 por cento, contra 0,7 por cento antes, e a 2,6 por cento no ano que vem, contra 2,2 por cento.

Mesmo assim, os números seguem mais modestos que um crescimento na atividade esperado pelo ministério da Fazenda de 1,1 por cento para este ano e de 3,0 por cento para o próximo.

Segundo o BC, a melhora para 2017 tem como pano de fundo a expectativa de produção agropecuária mais forte, com expansão de 12,8 por cento, sobre 12,1 por cento antes, como resultado da enorme safra registrada no país e que ajudou a reduzir os preços dos alimentos.

Além disso, o BC também vê crescimento superior no setor de serviços (de 0,3 por cento, sobre 0,1 por cento antes) e maior consumo das famílias, com crescimento de 1,2 por cento, sobre 0,4 por cento calculado até então.

O ajuste no PIB de 2018, por sua vez, está “em linha com a retomada gradual da atividade econômica ao longo do ano e com as perspectivas de sua continuidade nos próximos trimestres”. O BC destacou que, no próximo ano, espera expansão maior da indústria (2,9 por cento, sobre 2,6 por cento) e do consumo das famílias (3 por cento, contra 2,5 por cento).

PETROBRAS. 21.Dez.2017. Monitoramento Estratégico e Plano de Negócios e Gestão 2018-2022

Informamos que nosso Conselho de Administração aprovou, em reunião realizada ontem (20/12), o Plano de Negócios e Gestão 2018-2022 (PNG 2018-2022).

O Conselho também aprovou o processo de Monitoramento Estratégico, baseado no Plano Estratégico divulgado em setembro de 2016, que consiste na avaliação permanente do ambiente de negócios e da implementação do plano, permitindo que ajustes no direcionamento sejam realizados de forma mais ágil e eficaz.

O PNG 2018-2022 mantém como base as duas métricas de topo principais, uma de segurança e outra financeira, conforme já definidas no PNG 2017-2021 e que continuam orientando as ações estratégicas da empresa:

- A métrica de segurança foi antecipada em dois anos: o limite da Taxa de Acidentados Registráveis por milhão de homens-hora (TAR) foi reduzido de 1,4 para 1,0 em 2018;

- A meta de alavancagem financeira foi mantida: Dívida líquida/EBITDA ajustado de 2,5 em 2018.

Monitoramento Estratégico

O processo contínuo de monitoramento estratégico tomou como base a Visão e os seus cinco princípios fundamentais que definem o que a Petrobras quer ser:

“Uma empresa integrada de energia com foco em óleo e gás que evolui com a sociedade, gera alto valor e tem capacidade técnica única”; tendo como valores o respeito à vida, às pessoas e ao meio ambiente; ética e transparência; orientação ao mercado; superação e confiança; e resultados.

O processo promoveu ajustes no conjunto de estratégias, com incorporação de três novos temas: (1) a transição para uma economia de baixo carbono; (2) a preparação da companhia para capturar oportunidades advindas da transformação digital; e (3) otimização da gestão financeira e de riscos da companhia; resultando em um total de 20 estratégias, refletidas em 78 iniciativas estratégicas. As iniciativas são desdobradas até o nível de supervisão, com acompanhamento sistemático, de forma a assegurar disciplina na sua execução.

Os cinco princípios fundamentais são traduzidos nas 20 estratégias apresentadas a seguir:

Integração eficiente:

- Reduzir o risco da Petrobras, agregando valor na atuação em E&P, Refino, Transporte, Logística, Distribuição e Comercialização por meio da gestão ativa de portfólio através de parcerias, aquisições e desinvestimentos

- Reestruturar os negócios de Energia Elétrica, buscando a alternativa que maximize o valor para a empresa

Energia, com foco em óleo e gás:

- Gerir o portfólio exploratório visando maximizar a economicidade e garantir a sustentabilidade da produção de óleo e gás

- Gerir de forma integrada o portfólio de projetos de E&P

- Otimizar o portfólio de negócios, saindo integralmente das atividades de produção de biocombustíveis, distribuição de GLP, produção de fertilizantes e das participações em petroquímica, preservando competências tecnológicas em áreas com potencial de desenvolvimento

- Maximizar a geração de valor da cadeia de gás como combustível de transição para o longo prazo

Evolui com a sociedade:

- Fortalecer os controles internos e a governança, assegurando transparência e eficácia do sistema de prevenção e combate a desvios, sem prejuízo da agilidade da tomada de decisão

- Resgatar a credibilidade e fortalecer a relação e a reputação da Petrobras junto a todos os públicos de interesse, incluindo os órgãos de controle e supervisão da empresa, mantendo um diálogo transparente, respeitoso e proativo

- Preparar a Companhia para um futuro baseado em uma economia de baixo carbono

- Capturar as oportunidades criadas pela transformação digital, aplicando novas tecnologias aos processos da Companhia e/ou gerando novos processos ou novos negócios, com foco na agregação de valor

Empresa determinada a gerar valor:

- Garantir disciplina do uso de capital e retorno aos acionistas em todos os projetos da Petrobras, com alta confiabilidade e previsibilidade na sua entrega

- Otimizar continuamente a produtividade e os custos de acordo com as melhores práticas internacionais

- Gerir o processo de contratação de bens e serviços com foco em valor, alinhado a padrões e métricas internacionais, atendendo aos requisitos de conformidade, mantendo flexibilidade em cenários adversos e de volatilidade de demanda e contribuindo para o desenvolvimento da cadeia como um todo

- Promover gestão da nossa força de trabalho em ambiente de cultura participativa e de confiança mútua orientada para resultados que agreguem valor, com segurança, ética, responsabilidade, estímulo ao debate, meritocracia, simplicidade e conformidade

- Fortalecer a gestão de reservatórios para maximizar o valor dos contratos de E&P em todos os regimes regulatórios, em busca de oportunidades para contínua incorporação de reservas

- Promover política de preços de mercado e maximização de margens na cadeia de valor

- Otimizar a gestão financeira e de riscos da companhia

Capacidade técnica:

- Garantir constante desenvolvimento de competências tecnológicas em áreas com potencial de desenvolvimento, fortalecendo o desempenho do negócio atual

- Priorizar o desenvolvimento da produção em águas profundas, atuando prioritariamente em parcerias estratégicas, congregando competências técnicas e tecnológicas

- Viabilizar a concepção e implantação de projetos com baixo preço de equilíbrio de petróleo, com segurança e atendimento aos requisitos ambientais

Plano de Negócios e Gestão 2018-2022

O Plano de Negócios e Gestão 2018-2022 tem como foco a segurança e a redução da alavancagem financeira.

A métrica de segurança considera a Taxa de Acidentados Registráveis (TAR), que é uma métrica amplamente utilizada na indústria de petróleo e gás. O limite da TAR para o ano de 2018 foi alterado de 1,4 para 1,0 em função da implantação do Programa Compromisso com a Vida em 2017, que teve 100% das suas ações concluídas, contribuindo para a redução da TAR em cerca de 50%, ou seja, de 2,15 em 2015 para 1,08 em outubro/2017. Esse programa terá um novo ciclo, contendo ações pautadas na segurança dos processos e incorporadas aos princípios e diretrizes que abrangem também as dimensões de Meio Ambiente e Saúde.

O indicador financeiro continua sendo o Dívida Líquida/EBITDA ajustado, com a meta de 2,5 em dezembro de 2018. O objetivo é que o indicador seja declinante e convergente, até 2022, com a média mundial das principais empresas do setor.

Os principais pilares do Plano são: preços competitivos, eficiência de capex, eficiência do opex e programa de parcerias e desinvestimentos.

As premissas de preço médio do Brent e taxa média de câmbio adotadas para planejamento foram consideradas conforme tabela abaixo:

A carteira de investimentos do PNG 2018-2022 mantém o mesmo nível de investimentos em relação ao PNG 2017-2021 e continua priorizando os projetos de exploração e produção de petróleo no Brasil. Nas demais áreas de negócios, os investimentos destinam-se, basicamente, à manutenção das operações e a projetos relacionados ao escoamento da produção de petróleo e gás natural e estão distribuídos conforme os gráficos abaixo:

Em relação aos custos operacionais, a companhia continua com esforços de redução, prevendo um montante de US$ 136,8 bilhões de gastos operacionais gerenciáveis no PNG 2018-2022.

O programa de parcerias e desinvestimentos é uma parte importante do Plano e sua realização atingiu o valor de US$ 13,6 bilhões no biênio 2015-2016, já para o biênio 2017-2018 a meta é de US$ 21 bilhões.

Essas iniciativas, associadas a uma geração operacional de caixa estimada em US$ 141,5 bilhões, após dividendos, permitirão à Petrobras realizar seus investimentos e reduzir seu endividamento, sem necessidade de novas captações líquidas no horizonte do Plano.

Curva de Produção de Óleo, LGN e Gás Natural

A Companhia espera alcançar uma produção total de óleo e gás, no Brasil e no exterior, de 3,55 milhões de barris de óleo equivalente por dia (boed) em 2022, sendo 2,88 milhões de barris por dia (bpd) de óleo e líquido de gás natural (LGN) no Brasil, já considerando os investimentos, as parcerias e os desinvestimentos.

Gestão de Riscos

A Petrobras continua adotando iniciativas especificas para o aprimoramento da gestão de riscos, incluindo a identificação e o planejamento de ações de mitigação, de modo a permitir resposta tempestiva e adequada, em qualquer cenário.

Dentre os principais riscos identificados, destacam-se:

- Mudanças relevantes nas condições de mercado, como volatilidade de preços de petróleo e gás natural, venda de produtos e margens;

- Grandes acidentes / Integridade de ativos;

- Realização de parcerias e desinvestimentos;

- Atraso na construção de plataformas;

- Processos judiciais e contingências.

FGV. IBRE. 21-Dez-2017. Prévia de dezembro sinaliza estabilidade da Confiança da Indústria em relação a novembro

A prévia da Sondagem da Indústria de dezembro de 2017 sinaliza estabilidade do Índice de Confiança da Indústria (ICI) em relação ao número final de novembro. Após a quinta alta consecutiva, o índice cairia 0,1 ponto, para 98,2 pontos.

A estabilidade do ICI em dezembro também seria observada nos subíndices: o Índice de Expectativas (IE) manteria-se estável em 99,4 pontos, o maior desde dezembro de 2013 (99,7 pontos); e o Índice da Situação Atual (ISA) cairia 0,2 ponto, para 97,0 pontos.

O resultado preliminar de dezembro indica alta de 0,3 p.p. no Nível de Utilização da Capacidade Instalada da Indústria (NUCI), para 74,5%, o maior desde julho deste ano (74,7%).

Para a prévia de dezembro de 2017 foram consultadas 791 empresas entre os dias 01 e 19 deste mês.

O resultado final da pesquisa será divulgado na próxima quinta-feira, dia 28 de dezembro.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&lumItemId=8A7C82C55EC04CF10160787C1AE70BEA

MERCOSUL-COLÔMBIA. MDIC. 21 DE DEZEMBRO DE 2017. Brasil terá cota de exportação de veículos para a Colômbia de 25 mil unidades em 2018

SÃO PAULO (Reuters) - O Brasil poderá exportar para a Colômbia no próximo ano um total de 25 mil veículos dentro do regime de preferências tarifárias do Mercosul, ante uma cota total de 12 mil veículos no ano de 2017, de acordo com portaria publicada no Diário Oficial da União nesta quinta-feira.

A cota é subdivida entre veículos com valor de conteúdo regional de 50 por cento (20 mil unidades) e de 35 por cento (5 mil unidades).

A portaria também atribuiu cotas para cada empresa, conforme previsões de exportações apresentadas ao Ministério da Indústria, Comércio Exterior e Serviços, podendo ser ajustada posteriormente. A Volkswagem do Brasil recebeu a maior cota (5.424 unidades), seguida por General Motors(4.190), Ford (3.237), Fiat (2.995) e Renault (2.660), entre um total de 11 montadoras beneficiadas.

Também foi instituída uma reserva técnica de 1.000 veículos com conteúdo regional de 50 por cento e 250 unidades para veículos com conteúdo regional de 35 por cento.

Por Raquel Stenzel

DOCUMENTO: http://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?data=21/12/2017&jornal=515&pagina=173&totalArquivos=284

CONAB. 21/12/2017. Produção de café será de 44,97 milhões de sacas, em ano de safra baixa

A safra brasileira de café em 2017 está estimada em 44,97 milhões de sacas de 60 kg, com uma redução de 12,5% em relação ano anterior, quando atingiu 51,37 milhões. A área colhida também caiu. A redução foi de 4,3%, resultando em 1,87 milhão de hectares. O fechamento da safra 2017 foi divulgado nesta quinta-feira (21), pela Companhia Nacional de Abastecimento (Conab).

A queda nos números se explica principalmente pela chamada bienalidade negativa do café arábica, cultivar que responde por 76,2% da produção total. O arábica tem como característica alternar uma safra alta com outra baixa, em ciclos bienais. Este ano foi de baixa, e a produção ficou em 34,25 milhões de sacas, com queda de 21,1% em relação à safra 2016.

A produtividade média do arábica também caiu para 23,07 sacas por hectare, 18,8% menor do que a da safra anterior. A área colhida recuou 2,7%, e ficou em 1,48 milhão de hectares.

Já a produção de café do tipo conilon chegou a 10,72 milhões de sacas, com aumento de 34,2% sobre a safra anterior. A produtividade média também foi positiva, tendo em vista a recuperação da lavoura frente a forte escassez de chuvas dos últimos anos. A média atingiu 28,1 sacas/hectare, 49,4% acima das 18,81 sacas por hectare do ciclo anterior. A área colhida de conilon foi de 381,58 mil hectares, 10,2% inferior à da safra passada.

Em Minas Gerais, principal estado produtor, a produção caiu 20,4% em relação à safra 2016, com 24,10 milhões de sacas de arábica e 343,7 mil de conilon, totalizando 24,45 milhões de sacas. No Espírito Santo, segundo maior produtor, a queda na safra é de 1,1%, em razão da falta de mudas para plantio e dos efeitos da bienalidade negativa no café arábica. O estado produziu 5,92 milhões de sacas de conilon e 2,95 milhões de arábica, o que dá um total de 8,87 milhões de sacas.

A pesquisa foi realizada entre o dia 26 de novembro e 9 de dezembro em todos os estados produtores.

IBÁ. REUTERS. 21 DE DEZEMBRO DE 2017. Produção de celulose no Brasil cresce 7% em novembro sobre um ano antes

(Reuters) - A indústria brasileira aumentou em 7 por cento a produção de celulose em novembro sobre o mesmo período do ano passado, para 1,698 milhão de toneladas, enquanto as exportações recuaram, 3,6 por cento, de acordo com dados preliminares da Indústria Brasileira de Árvores (Ibá) divulgados nesta quinta-feira.

No acumulado do ano até novembro, a produção brasileira de celulose cresceu 3,3 por cento, para 17,664 milhões de toneladas. As exportações no período subiram 3 por cento, para 12,065 milhões de toneladas. Em novembro, os embarques do insumo totalizaram 1,031 milhão de toneladas.

O consumo aparente de celulose subiu 26,2 por cento em novembro, para 681 mil toneladas e no acumulado do ano avançou 1,6 por cento, para 5,8 milhões de toneladas, também na comparação com 2016. O consumo aparente é a soma da produção e importações, menos as exportações.

PAINÉIS E PAPEL

As vendas no país de painéis de madeira, importante insumo para a construção civil, aumentaram em 15,2 por cento no mês passado, para 614 mil metros cúbicos. No acumulado do ano, essas vendas totalizaram 5,958 milhões de metros cúbicos, alta de 3,7 por cento frente ao mesmo período de 2016.

A entidade informou ainda que a produção de papel no mês passado subiu 4,7 por cento sobre um ano antes, para 891 mil toneladas, com as vendas domésticas aumentando 5,5 por cento no período, para 482 mil toneladas.

De janeiro a novembro de 2017, a produção de papel somou 9,584 milhões de toneladas, acréscimo de 1,1 por cento ante o volume apurado no mesmo período de 2016. As vendas domésticas do produto ficaram quase estáveis, com variação positiva de 0,4 por cento na mesma base de comparação.

Por Paula Arend Laier

EMBRAER. BOEING. 21/12/2017. Boeing e Embraer negociam fusão. Negociação foi confirmada pelas empresas; segundo elas, detalhes do acordo estão em discussão e não há garantia de que eventual operação será fechada; ações da Embraer dispararam

Por Marina Gazzoni e Helton Simões Gomes, G1

/s.glbimg.com/jo/g1/f/original/2017/03/07/embraer1.jpg)

Embraer lança maior jato comercial do Brasil, o E195-E2 (Foto: Poliana Casemiro)

As fabricantes de aeronaves Embraer e Boeing estão negociando uma fusão. A informação foi divulgada pelo jornal americano "Wall Street Journal" no ínicio da tarde desta quinta-feira (21) e confirmada por volta de 17h pelas duas empresas. As ações da empresa dispararam cerca de 40% no dia.

A união entre as empresas pode criar uma gigante global de aviação, com forte atuação nos segmentos de longa distância e na aviação regional, e capaz de fazer frente a uma união similar entre as concorrentes Airbus e Bombardier.

"Boeing e Embraer confirmaram hoje que as duas companhias encontram-se em tratativas em relação a uma potencial combinação de seus negócios, em bases que ainda estão sendo discutidas. Não há garantia de que qualquer transação resultará dessas discussões. Boeing e Embraer não pretendem fazer comentários adicionais sobre essas discussões", informaram Boeing e Embraer em comunicado conjunto.

De acordo com o jornal americano, as empresas aguardam a posição do governo brasileiro sobre o negócio. A União tem uma ação de classe especial que dá poder de veto em decisões estratégicas da Embraer. Isso ocorre porque a empresa nasceu como estatal e foi privatizada nos anos 90.

Em comunicado, Embraer e Boeing esclareceram que, se fecharem acordo de fusão, ele ainda precisará do aval de autoridades brasileiras e americanas.

"Qualquer transação estará sujeita à aprovação do governo brasileiro e dos órgãos reguladores, dos conselhos de administração das duas companhias e dos acionistas da Embraer", disseram as empresas.

Procurado, o Ministério do Planejamento disse que não vai comentar a questão.

Prêmio para acionistas

O acordo envolveria um prêmio alto para os atuais acionistas da Embraer, segundo o Wall Street Journal. Atualmente, a Embraer tem um valor de mercado de cerca de US$ 3,7 bilhões.

Os rumores sobre o negócio fizeram as ações da Embraer dispararem na bolsa de valores de Nova York e de São Paulo nesta quinta-feira (21). As ações chegaram a subir cerca de 40% na bolsa brasileira. Como subiram mais do que 10% no pregão, as ações da Embraer chegaram a ter sua negociação interrompida por 30 minutos.

A Embraer é uma empresa privada, de capital aberto. A maioria dos seus acionistas são donos de ações da empresa negociadas na bolsa de valores de Nova York e de São Paulo. Esses acionistas, que são donos de fatias menores do que 5% da empresa, juntos detêm um total de 64,5% da empresa. O maior acionista individual é o fundo de investimentos americano Brandes, dono de 15% da empresa. (veja gráfico abaixo).

Composição acionária da Embraer

Participação dos acionistas no capital da empresa, em %

BNDESpar

Acionistas 5,4

Acionistas 5,4

Fonte: Embraer

Tendência de consolidação

As supostas discussões entre Boeing e Embraer ocorrem meses após as suas principais concorrentes, a europeia Airbus e a canadense Bombardier, unirem esforços. A Airbus comprou uma participação majoritária na produção do modelo C-Series, uma família de aeronaves de médio alcance, com capacidade de transportar entre 100 e 150 pessoas, concorrente direta dos jatos da Embraer.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2017/r/c/xmTMrhTVeWQqQJ7663VA/boeing.jpg)

Fábrica da Boeing em Everett, nos EUA, monta modelos 777 (Foto: Divulgação)

A Airbus e a Boeing são as principais fabricantes de aeronaves comerciais para voos de longa distância. Já a Embraer e a Bombardier lideram o mercado de jatos regionais, com aeronaves equipadas para voar distâncias menores.

Boeing e Embraer já são parceiras em diversos projetos. Elas anunciaram neste ano um acordo para venda e suporte técnico do novo cargueiro da Embraer, o KC-390. As duas empresas mantêm um centro de pesquisas conjunto sobre biocombustíveis para aviação em São José dos Campos desde 2015.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2017/X/3/h3hftZSCSJ8SPcRi45BQ/fusao-embraer-boing.jpg)

EMBRAER. REUTERS. 21 DE DEZEMBRO DE 2017. Embraer confirma discussão para potencial combinação de negócios com Boeing

SÃO PAULO (Reuters) - A Embraer confirmou nesta quinta-feira que está negociando com a norte-americana Boeing uma potencial combinação dos negócios das duas companhias.

Em comunicado ao mercado, a Embraer afirmou que as “bases (de um acordo) ainda estão sendo discutidas” e que não há garantias de que uma transação poderá ser alcançada.

Por Alberto Alerigi Jr.

EMBRAER. REUTERS. 21 DE DEZEMBRO DE 2017. Embraer chega a saltar mais de 20% na B3 com notícia de possível acordo com Boeing

SÃO PAULO (Reuters) - As ações da Embraer chegaram a disparar mais de 20 por cento nesta quinta-feira na B3, após reportagem do Wall Street Journal sobre uma possível aquisição da fabricante de aeronaves brasileira pela norte-americana Boeing.

Às 16:18, as ações da Embraer subiam 17,34 por cento, a 19,35reais, após terem entrado leilão mais de uma vez, enquanto o Ibovespa avançava 2,21 por cento. Na máxima até o momento, os papéis dispararam 23,7 por cento, a 20,40 reais, maior patamar intradia desde abril de 2016.

A B3, que havia suspendido os negócios com os papéis à espera de comentários da Embraer sobre a notícia, informou que a fabricante de aviões não respondeu os questionamentos da bolsa.

Mais cedo, o Wall Street Journal informou, citando fontes, que a Boeing conversou com a Embraer sobre uma possível aquisição da fabricante brasileira, em acordo que envolveria um prêmio relativamente grande para a Embraer. De acordo com a reportagem, as empresas estão aguardando uma posição do governo brasileiro, que tem poder de veto em relação à Embraer, para retomarem as negociações.

Para os analistas do BTG Pactual, o eventual acordo tem “enorme” potencial de ganho para as ações da Embraer, que têm sido negociadas a um preço depreciado, conforme nota distribuída a clientes sobre a notícia.

“A Embraer seria complementar à Boeing (especialmente com sua carteira de jatos regionais, como resposta ao recente acordo da Airbus sobre o CSeries), as empresas já têm relacionamentos comerciais (acordo do KC-390) e a Embraer tem expandido sua presença de produção nos Estados Unidos”, escreveram os analistas do BTG Renato Mimica e Samuel Alves.

A equipe do banco destaca que, a partir das informações da reportagem, um acordo ainda parece relativamente distante e depende de negociações iniciais com o governo brasileiro.

Em Nova York, os ADRs (recibos de ações negociados nos Estados Unidos) da Embraer subiam quase 17 por cento, a 23,37 dólares. As ações da Boeing cediam 0,18 por cento.

Por Flavia Bohone, reportagem adicional de Paula Arend Laier

EMBRAER. 21 DE DEZEMBRO DE 2017. Temer descarta venda de controle da Embraer, diz Folha

SÃO PAULO (Reuters) - O presidente Michel Temer descartou nesta quinta-feira a possibilidade de a Embraer ter seu controle vendido após a fabricante de aeronaves brasileira anunciar que está em tratativas com a norte-americana Boeing para a combinação de seus negócios, disse o jornal Folha de S.Paulo.

De acordo com o jornal, Temer afirmou em reunião com o ministro da Defesa, Raul Jungmann, e com o comandante da Força Aérea Brasileira (FAB), brigadeiro Nivaldo Rossato: “No meu governo a Embraer jamais será vendida”.

O governo brasileiro tem uma golden share na Embraer que lhe dá poder de veto a uma eventual troca de controle acionário da companhia.

VENEZUELA. 20 DE DEZEMBRO DE 2017. EXCLUSIVO - PDVSA está em negociações com Trafigura para trocar petróleo por combustível

CARACAS/HOUSTON (Reuters) - A venezuelana PDVSA e a trading internacional Trafigura estão em discussões para trocar cerca de 10 por cento da produção de petróleo do país sul-americano por combustíveis importados para uso doméstico, segundo esboços de documentos vistos pela Reuters.

As negociações ocorrem em meio ao acesso limitado da PDVSA a crédito devido às sanções dos Estados Unidos que afetaram suas compras e garantia de bancos para entregas de petróleo, tornando o país mais dependente de contratos de permuta.

Por Alexandra Ulmer e Marianna Parraga

_________________

LGCJ.: