US ECONOMICS

U.S. Department of the Treasury. 11/16/2017. Treasury Concludes Argentina-United States Dialogue on Illicit Finance

The third meeting of the Argentina-United States Dialogue on Illicit Finance (AUDIF) was held on November 6-7, 2017 in Buenos Aires, Argentina. The main objective of this initiative is to identify and share information on money laundering, terrorist financing, and other illicit finance threats that may undermine the economic and financial stability of both countries. The AUDIF is further charged with developing joint strategies and initiatives to combat these financial crimes.

The most recent Dialogue covered initiatives related to sanctions development, implementation, and compliance; identification and action against the proceeds of corruption; and the forging of a common approach towards regional illicit finance threats and vulnerabilities.

For the United States, the Department of Justice and the Department of the Treasury co-chaired the Dialogue along with the Financial Information Unit (FIU) of the Republic of Argentina. They were joined by representatives from the U.S. Financial Crimes Enforcement Network (FinCEN), the United States Department of Justice, and the Office of Foreign Assets Control (OFAC), as well as representatives from the Argentine FIU, Cabinet of Ministers, Ministry of Finance, Ministry of Justice and Human Rights, Central Bank of Argentina, National Securities Commission, Federal Administration of Public Revenue, Superintendency of Insurance, Ministry of the Treasury, and the Ministry of Foreign Affairs and Worship.

U.S. Department of State. November 17, 2017. U.S. Department of State Announces Partners for Global Entrepreneurship Summit 2017

Washington, DC - The U.S. Department of State announced today the partners for the 2017 Global Entrepreneurship Summit (GES), which will be co-hosted by the United States and India in Hyderabad, India, November 28-30. Advisor to the President Ivanka Trump will lead the U.S. contingent to the summit, which will focus on the theme of “Women First, Prosperity for All” and on supporting women entrepreneurs and fostering economic growth globally.

The Summit, following closely on the heels of Global Entrepreneurship Week, will be attended by more than 1,500 entrepreneurs and ecosystem builders from 170 countries around the world. Attendees will participate in three days of interactive discussions and workshops with accomplished entrepreneurs and investors who will share their knowledge and experience in how to start and scale a business.

The State Department is working with selected partners through the SPARK Global Entrepreneurship Private Sector Coalition, led by the Global Entrepreneurship Network.

In addition to the Global Entrepreneurship Network, the following companies and organizations are supporting GES 2017:

- Amazon

- Amway

- CNBC

- Cognizant

- Dell

- Intel

- Kauffman Foundation

- Salesforce

- Silicon Valley Bank

- Walmart

The financial and in kind support from GES partners opens opportunities for more entrepreneurs to participate from around the world. Partners also enhance the overall experience at the Summit, including through the creation of networking lounges and a Global Launch Lounge to encourage new commitments toward global entrepreneurship. Partners will also provide direct services for the entrepreneurs including livestreaming sessions, global media coverage, and programs to help entrepreneurs continue to grow and scale after the Summit.

DoC. USITC. 11/16/2017. U.S. Department of Commerce Issues Affirmative Preliminary Antidumping Duty Determinations on Cold-Drawn Mechanical Tubing from Germany, China, Switzerland, India, Italy and Korea

Today, U.S. Secretary of Commerce Wilbur Ross announced the affirmative preliminary determinations in the antidumping duty (AD) investigations of imports of cold-drawn mechanical tubing from Germany, China, Switzerland, India, Italy, and Korea.

“The dumping of goods below market value in the United States is something the Trump Administration takes very seriously,” said Secretary Ross. “The Department of Commerce will continue to stand up for American workers and businesses in order to ensure that everyone trades on a level playing field.”

The Commerce Department preliminarily determined that exporters from Germany, China, Switzerland, India, Italy, and Korea have sold cold-drawn mechanical tubing in the United States at 5.10 percent to 209.06 less than fair value. The Department also preliminarily determined that critical circumstances exist for certain exporters/producers of cold-drawn mechanical tubing from China, Italy and Korea.

As a result of today’s decision, Commerce will instruct U.S. Customs and Border Protection (CBP) to collect cash deposits from importers of cold-drawn mechanical tubing from Germany (75.39 percent to 209.06 percent), China (61.59 percent to 186.89 percent), Switzerland (34.15 percent to 68.59 percent), Italy (31.42 percent to 36.80 percent), India (0.00 percent to 7.57 percent), and Korea (5.10 percent to 48.00 percent) based on these preliminary rates.

In 2016, imports of cold-drawn mechanical tubing from China, Germany, Italy, India, Korea, and Switzerland were valued at an estimated $29.4, $38.8, $25.0, $11.9, $21.3, and $26.2 million, respectively.

The petitioners are ArcelorMittal Tubular Products (OH), Michigan Seamless Tube, LLC (MI), Plymouth Tube Co., USA (Warrenville, IL), PTC Alliance Corp. (PA), Webco Industries, Inc. (OK), and Zekelman Industries, Inc. (PA).

Enforcement of U.S. trade law is a prime focus of the Trump administration. From January 20, 2017, through November 16, 2017, Commerce has initiated 77 antidumping and countervailing duty investigations – a 61 percent increase from 48 in the previous year.

The AD law provides U.S. businesses and workers with an internationally accepted mechanism to seek relief from the harmful effects of unfair pricing of imports into the United States. Commerce currently maintains 412 antidumping and countervailing duty orders which provide relief to American companies and industries impacted by unfair trade.

Unless the final determinations are postponed, Commerce is currently scheduled to announce its final AD determinations on January 30, 2018.

If Commerce makes affirmative final determinations of dumping and the U.S. International Trade Commission (ITC) makes affirmative final injury determinations, Commerce will issue AD orders. If Commerce makes negative final determinations of dumping or the ITC makes negative final determinations of injury, the investigations will be terminated and no orders will be issued. If Commerce makes affirmative final determinations of critical circumstances and the ITC makes affirmative final determinations of critical circumstances, the Department will direct CBP to collect cash deposits of estimated antidumping duties on cold-drawn mechanical tubing that entered the United States 90 days prior to the publication of the preliminary determinations in the Federal Register. If Commerce or the ITC makes negative final determinations of critical circumstances, the Department will direct CBP to refund cash deposits of estimated antidumping duties on cold-drawn mechanical tubing that entered the United States prior to the publication of the preliminary determinations in the Federal Register.

The U.S. Department of Commerce’s Enforcement and Compliance unit within the International Trade Administration is responsible for vigorously enforcing U.S. trade laws and does so through an impartial, transparent process that abides by international law and is based solely on factual evidence.

Foreign companies that price their products in the U.S. market below the cost of production or below prices in their home markets are subject to antidumping duties.

Fact sheet: https://www.commerce.gov/sites/commerce.gov/files/cold-drawn_mechanical_tubing_antidumping_duty_investigation_preliminary_determinations_fact_sheet.pdf

________________

ECONOMIA BRASILEIRA

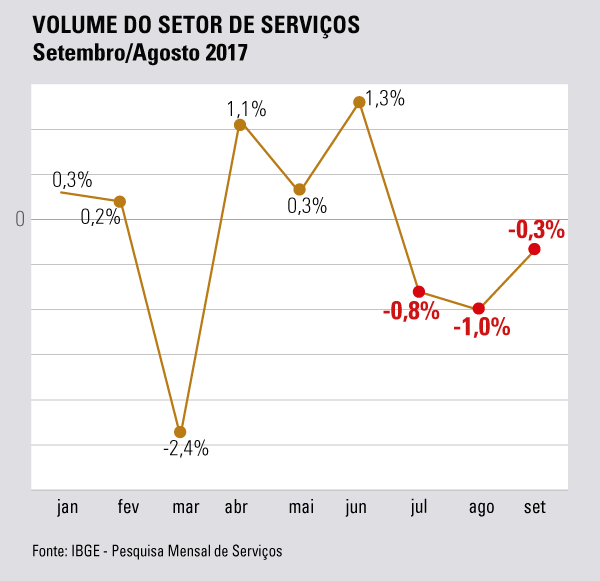

IBGE. 17/11/2017. Em setembro, setor de serviços varia -0,3% frente a agosto

Em setembro, o setor de serviços manteve-se praticamente estável em relação a agosto (série com ajuste sazonal), com um ligeiro recuo de 0,3% no volume de serviços prestados, após recuos de 1,0% em agosto e 0,8% em julho. Na comparação com setembro de 2016 (série sem ajuste sazonal), o volume de serviços prestados teve queda de 3,2%, mantendo a sequência de taxas negativas, desde abril de 2015. Com esses resultados, a taxa acumulada no ano ficou em -3,7% e, em 12 meses, -4,3%.

| Período | Volume | Receita nominal |

|---|---|---|

| Setembro 2017/ Agosto 2017 | -0,3% | 0,2% |

| Setembro 2017 / Setembro 2016 | -3,2% | 2,3% |

| Acumulado em 2017 | -3,7% | 1,7% |

| Acumulado em 12 meses | -4,3% | 0,9% |

Por atividades, na série com ajuste, apresentaram variações positivas os segmentos de Serviços prestados às famílias (5,9%) e Transportes, serviços auxiliares dos transportes e correio (0,3%). Os demais segmentos apresentaram as seguintes taxas negativas: Serviços de informação e comunicação (-1,8%); Serviços profissionais, administrativos e complementares (-0,2%) e Outros Serviços (-0,1%). O agregado especial das Atividades turísticas apresentou crescimento de 2,0% em relação a agosto, interrompendo uma série de cinco meses consecutivos de resultados negativos.

A receita nominal em setembro também se manteve estável em relação a agosto, com variação de 0,2%, na série livre de influências sazonais e, em comparação com setembro de 2016, a variação sem ajuste sazonal ficou em 2,3%. A taxa acumulada no ano ficou em 1,7% e, em 12 meses, 0,9%.

| INDICADORES DE VOLUME DE SERVIÇOS, SEGUNDO GRUPOS DE ATIVIDADES BRASIL - SETEMBRO 2017 | ||||||||

|---|---|---|---|---|---|---|---|---|

| ATIVIDADES | TAXA DE VARIAÇÃO DE VOLUME (%) | |||||||

| MÊS/MÊS ANTERIOR COM AJUSTE SAZONAL | MÊS/IGUAL MÊS DO ANO ANTERIOR | ACUMULADO | ||||||

| JUL | AGO | SET | JUL | AGO | SET | NO ANO | 12 MESES | |

| BRASIL | - 0,8 | - 1,0 | - 0,3 | - 3,2 | - 2,6 | - 3,2 | - 3,7 | - 4,3 |

| 1 - Serviços prestados às famílias | 0,7 | - 4,8 | 5,9 | 1,5 | - 4,2 | 4,6 | - 1,2 | - 2,1 |

| 1.1 - Serviços de alojamento e alimentação | 1,3 | - 7,1 | 8,4 | 3,6 | - 3,6 | 5,8 | - 0,3 | - 1,4 |

| 1.2 - Outros serviços prestados às famílias | - 2,7 | 0,2 | 0,9 | - 9,4 | - 8,0 | - 2,2 | - 6,1 | - 6,0 |

| 2 - Serviços de informação e comunicação | - 0,9 | 0,1 | - 1,8 | - 4,1 | - 3,5 | - 5,7 | - 2,6 | - 3,1 |

| 2.1 - Serviços TIC | - 1,0 | 0,6 | - 2,6 | - 2,3 | - 1,1 | - 5,2 | - 1,1 | - 1,8 |

| 2.11 - Telecomunicações | - 0,8 | - 0,5 | - 0,7 | - 5,0 | - 5,0 | - 5,1 | - 2,8 | - 3,2 |

| 2.12 - Serviços de tecnologia da informação | - 1,7 | - 1,9 | - 3,9 | 3,4 | 7,9 | - 9,2 | 1,7 | 0,9 |

| 2.2- Serviços audiovisuais, de edição e agências de notícias | 0,6 | - 1,6 | 1,6 | - 13,2 | - 16,2 | - 5,4 | - 9,9 | - 10,1 |

| 3 - Serviços profissionais, administrativos e complementares | - 1,6 | 0,6 | - 0,2 | - 7,8 | - 6,5 | - 6,4 | - 8,0 | - 7,1 |

| 3.1 - Serviços técnico-profissionais | - 2,2 | 0,4 | 5,6 | - 13,3 | - 13,7 | - 7,3 | - 14,6 | - 14,3 |

| 3.2 - Serviços administrativos e complementares | - 0,8 | 1,0 | - 2,0 | - 4,6 | - 2,9 | - 4,8 | - 4,6 | - 3,8 |

| 4 - Transportes, serviços auxiliares dos transportes e correio | - 0,7 | 0,8 | 0,3 | 3,0 | 5,3 | 3,4 | 0,8 | - 1,9 |

| 4.1 - Transporte terrestre | - 1,1 | - 0,5 | 1,4 | 0,5 | 1,9 | 3,3 | - 1,0 | - 3,9 |

| 4.2 - Transporte aquaviário | - 0,8 | 3,4 | - 2,0 | 23,9 | 27,5 | 32,0 | 13,9 | 3,9 |

| 4.3 - Transporte aéreo | - 3,9 | 5,0 | - 10,3 | - 18,1 | - 12,4 | - 27,1 | - 18,3 | - 13,6 |

| 4.4 - Armazenagem, serviços auxiliares dos transportes e correio | 0,3 | - 0,7 | - 0,3 | 10,0 | 12,0 | 8,3 | 6,9 | 3,4 |

| 5 - Outros serviços | - 2,5 | 1,3 | - 0,1 | - 11,4 | - 8,6 | - 6,5 | - 9,7 | - 7,5 |

| Atividades turísticas | - 2,6 | - 3,2 | 2,0 | - 5,0 | - 8,0 | - 6,8 | - 6,5 | - 5,3 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Serviços e Comércio | ||||||||

Na comparação com igual mês do ano anterior, o volume de serviços recuou 3,2%. Os segmentos de Serviços prestados às famílias e Transportes, serviços auxiliares dos transportes e correio com taxas de 4,6% e 3,4%, respectivamente, configuraram-se como as únicas contribuições positivas na composição do índice.

As três atividades que apontaram redução no volume de serviços, em ordem maior de contribuição para a formação da taxa global, foram as seguintes: Serviços de informação e comunicação, com -2,1 p.p; Serviços profissionais, administrativos e complementares, com -1,6 p.p. e Outros serviços, com -0,5 p.p.

| COMPOSIÇÃO DA TAXA MENSAL DE VOLUME DOS SERVIÇOS, SEGUNDO GRUPOS DE ATIVIDADES, BRASIL - SETEMBRO/2017 | ||

|---|---|---|

| ATIVIDADES | AGOSTO | |

| Taxa | Contribuição absoluta (p.p.) | |

| BRASIL | -3,2 | - 3,2 |

| 1 - Serviços prestados às famílias | 4,6 | 0,3 |

| 2 - Serviços de informação e comunicação | -5,7 | - 2,1 |

| 3 - Serviços profissionais, administrativos e complementares | -6,4 | - 1,6 |

| 4 - Transportes, serviços auxiliares dos transportes e correio | 3,4 | 0,7 |

| 5 - Outros serviços | -6,5 | - 0,5 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Serviços e Comércio. (1) Base 2014=100 | ||

Os resultados do 3º trimestre de 2017, em relação ao mesmo trimestre de 2016, apontam para uma retração de 3,0%, destacando-se, contudo, como a menor taxa negativa registrada desde o 3º trimestre de 2015, nessa mesma base de comparação.

Seguindo a configuração mensal, os segmentos de Serviços prestados às famílias e Transportes, serviços auxiliares dos transportes e correio foram os que apresentaram variações positivas, com 0,6% e 3,9%, respectivamente. As variações negativas foram as seguintes: Serviços profissionais, administrativos e complementares (-6,9%); Outros serviços (-8,9%) e Serviços de informação e comunicação (-4,4%). As Atividades turísticas apontaram queda de 6,6% nesse trimestre.

Tocantins, Rondônia e Mato Grosso apresentam as maiores quedas entre agosto e setembro

No que se refere aos resultados regionais do setor de serviços em setembro, em relação a agosto, as maiores variações positivas de volume, em relação a agosto, foram registradas no Distrito Federal e Alagoas (ambas com 2,5%), Paraíba (0,8%) e Piauí (0,3%). As maiores variações negativas foram observadas no Tocantins (-4,0%), Rondônia (-3,2%) e Mato Grosso do Sul (-2,4%).

Quanto aos resultados sem ajuste sazonal, na comparação com igual mês do ano anterior, Mato Grosso (22,5%) e Paraná (5,7%) foram as únicas variações positivas. As maiores variações negativas foram registradas em Sergipe (-14,3%), Tocantins (-12,9%) e Rondônia (-11,1%).

Atividades turísticas: Rio de Janeiro cresce 6,3% entre agosto e setembro

Em termos regionais, analisando-se os resultados de volume, na série com ajuste sazonal das Atividades turísticas, segundo as unidades da federação selecionadas, apenas Espírito Santo e Goiás registraram variações negativas, com -1,5% e -3,0%, respectivamente. As variações positivas foram as seguintes: Rio de Janeiro (6,3%), Pernambuco (6,2%), Santa Catarina (2,7%), Paraná (2,1%), Bahia (1,0%), Distrito Federal (0,9%), São Paulo (0,8%), Rio Grande do Sul (0,3%) e Minas Gerais (0,2%). Ceará registrou variação nula (0,0%).

Na comparação com o mesmo mês do ano anterior, na série sem ajuste sazonal, as variações positivas foram as seguintes: Paraná (10,2%), Pernambuco (7,8%), Santa Catarina (7,2%), Goiás (5,2%), Espírito Santo (4,8%), Minas Gerais (1,2%). As variações negativas foram as seguintes: Rio de Janeiro (-21,3%), Distrito Federal (-17,5%), Rio Grande do Sul (-12,8%), São Paulo (-5,6%), Ceará (-3,0%) e Bahia (-1,8%).

Setor de serviços permanece negativo em setembro

A variação de -0,3% verificada para o setor de serviços em setembro, na série livre de influências sazonais, é menor que os valores encontrados em julho (-0,8%) e agosto (-1,0%) de 2017, indicando estabilidade frente ao mês anterior.

“O recuo de 0,3% no mês de setembro foi influenciado, basicamente, pela queda de 1,8% nos Serviços de informação e comunicação, que vem sendo afetado pela redução da demanda por parte dos consumidores, em especial, da indústria. Essa queda de 0,3% não foi expressiva e deve ser vista como uma estabilização da receita em relação a agosto”, explica o pesquisador do IBGE, Roberto da Cruz Saldanha.

Apesar de os resultados de setembro de 2017 ainda se mostrarem negativos (-3,2%) na comparação com setembro de 2016, a variação acumulada em 12 meses (-4,3%) é a menor variação negativa desde fevereiro de 2016, o que sinaliza uma pequena recuperação do setor. Segundo Saldanha, de maio de 2016 a abril de 2017, a variação acumulada se manteve no patamar de -5,0% e vem reduzindo gradualmente, o que confirma essa pequena recuperação.

Na mesma série, o destaque foi para o segmento de Serviços prestados às famílias (alojamento e alimentação), que cresceram 5,9% em relação ao mês de agosto e 4,6% em relação a setembro de 2016. “Esse crescimento, contudo, se deve ao fato de que em agosto a queda foi muito grande (-4,8%), fazendo com que, na comparação com o mês anterior, esse crescimento fosse mais acentuado. Na realidade, agosto foi um mês atípico, pois setembro manteve o mesmo patamar de julho”, ressalta Saldanha.

O segmento de Transportes, serviços auxiliares dos transportes e correio (0,3%) também apresentou variação positiva. Em contrapartida, todos os demais segmentos ficaram negativos: Serviços de informação e comunicação (-1,8%); Serviços profissionais, administrativos e complementares (-0,2%) e Outros Serviços (-0,1%).

Texto: Marcelo Benedicto

Arte: Valberto Alves

Imagem: Flickr

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/economicas/servicos/9229-pesquisa-mensal-de-servicos.html

IBGE. 17/11/2017. PNAD Contínua: taxa de subutilização da força de trabalho fica em 23,9% no 3º trimestre/2017

No 3º trimestre de 2017, a taxa composta da subutilização da força de trabalho (que agrega os desocupados, os subocupados por insuficiência de horas e os que fazem parte da força de trabalho potencial) ficou em 23,9%, o que representa 26,8 milhões de pessoas. No 2º trimestre de 2017, para Brasil, essa taxa foi de 23,8% e, no 3º trimestre de 2016, 21,2%. As maiores taxas por Unidade da Federação foram observadas na Bahia (40,1%), Piauí (38,5%), e Maranhão (37,0%) e as menores em Santa Catarina (10,9%), Mato Grosso (14,8%) e Rondônia (15,5%).

A taxa combinada de subocupação por insuficiência de horas trabalhadas e desocupação (pessoas ocupadas com uma jornada de menos de 40 horas semanais, mas que gostariam de trabalhar em um período maior, somadas às pessoas desocupadas) foi de 18,5%, equivalente a 19,2 milhões de pessoas. No 2º trimestre de 2017, para Brasil, essa taxa foi de 18,6% e, no 3º trimestre de 2016, de 16,5%. No 3º trimestre de 2017, as maiores taxas foram verificadas nas Unidades da Federação: Bahia (30,8%), Piauí (27,7%), Sergipe (25,2%), Maranhão (24,9%) e Pernambuco (24,5%) e as menores em Santa Catarina (8,9%), Mato Grosso (12,0%), Rondônia (12,2%), Mato Grosso do Sul (12,8%), Paraná (13,0%) e Rio Grande do Sul (13,0%).

A taxa combinada da desocupação e da força de trabalho potencial, que abrange os desocupados e as pessoas que gostariam de trabalhar, mas não procuraram trabalho, ou que procuraram, mas não estavam disponíveis para trabalhar (força de trabalho potencial), foi de 18,3%, representando 20,5 milhões de pessoas. No 2º trimestre de 2017, para Brasil, essa taxa foi de 18,5% e, no 3º trimestre de 2016, de 16,8%. Alagoas (28,7%), Maranhão (28,2%), Bahia (27,9%) e Pernambuco (27,1%) foram os estados com as maiores taxas combinadas de desocupação e força de trabalho potencial. As menores taxas foram observadas em Santa Catarina (8,8%), Rio Grande do Sul (10,9%) e Paraná (12,0%).

A taxa de desocupação no 3º trimestre de 2017 (12,4% no Brasil) apresentou redução de 0,6 ponto percentual em comparação com o 2º trimestre de 2017 (13,0%), e elevação de 0,6 ponto percentual frente ao 3º trimestre de 2016 (11,8%). Ainda no confronto com o 2º trimestre de 2017, houve retração desse indicador em quase todas as Grandes Regiões: Sul (de 8,4% para 7,9%) e Centro-Oeste (de 10,6% para 9,7%). A Região Nordeste (14,8%), apesar da queda na comparação trimestral, permaneceu registrando a maior taxa de desocupação entre todas as regiões. Na comparação anual, a taxa ficou estável nas Regiões Sul e Centro-Oeste.

O rendimento médio real habitual das pessoas ocupadas estimado no Brasil (R$ 2.115) apresentou estabilidade frente tanto em relação ao trimestre imediatamente anterior (R$ 2.108) e também em relação ao mesmo trimestre do ano anterior (R$ 2.065).

Na comparação entre as Grandes Regiões, do 2º trimestre de 2017 para o 3º trimestre de 2017, foi observada estabilidade estatística do rendimento médio em todas as regiões. Em relação ao 3º trimestre de 2016, as Regiões Norte (R$ 1.640) e Nordeste (R$ 1.439) tiveram expansão do rendimento, enquanto as demais permaneceram estáveis.

A massa de rendimento médio real habitual dos ocupados (R$ 188,1 bilhões para o país como um todo) registrando crescimento de 1,4% em relação ao trimestre anterior. A Região Sudeste registrou R$ 97.234 milhões no 3º trimestre de 2017. Na comparação com o 2º trimestre de 2017, apenas a Região Sul teve crescimento estatisticamente significativo da massa de rendimento. Em relação ao 3º trimestre do ano anterior, as Regiões Norte, Sul e Centro-Oeste registraram crescimento estatisticamente significativo da massa de rendimento.

Na atual divulgação, estão disponíveis os indicadores de subutilização da força de trabalho para o 3º trimestre de 2017, além de todas as informações segundo os recortes regionais e detalhamentos dos principais indicadores do mercado de trabalho por sexo, idade e nível de instrução.

Nordeste, Sul e Centro-Oeste têm queda na taxa de desocupação em relação ao 2º trimestre de 2017

No 3º trimestre de 2017, a taxa de desocupação, no Brasil, foi estimada em 12,4%. Esta estimativa apresentou queda de 0,6 ponto percentual (p.p.) em relação ao trimestre anterior do mesmo ano (13,0%). Quando comparada com o 3º trimestre de 2016 (11,8%), a taxa aumentou 0,6 p.p.

No enfoque regional, foram verificadas diferenças de patamares relativos à taxa de desocupação ao longo de todos os trimestres analisados. A Região Nordeste permaneceu apresentando as maiores taxas de desocupação ao longo de toda série, tendo registrado, no 3º trimestre de 2017, uma taxa de 14,8%; enquanto a Região Sul teve a menor, 9,7%.

Com exceção das Regiões Norte e Sudeste, que apresentavam estabilidade estatística desse indicador frente ao 2º trimestre de 2017, o Nordeste (14,8%), o Sul (7,9%) e o Centro-Oeste (9,7%) tiveram queda na taxa de desocupação. Na comparação anual, Norte, Nordeste e Sudeste tiveram aumento da taxa de desocupação.

| Unidades da Federação | 3º Tri de 2017 |

| Mato Grosso | 9,4 |

| Amazonas | 16,0 |

| Tocantins | 11,8 |

| Minas Gerais | 12,3 |

| Maranhão | 14,4 |

| Pará | 11,1 |

| São Paulo | 13,2 |

| Espírito Santo | 13,0 |

| Paraná | 8,5 |

| Rio Grande do Sul | 8,0 |

| Amapá | 16,6 |

| Sergipe | 13,6 |

| Paraíba | 10,8 |

| Distrito Federal | 12,3 |

| Santa Catarina | 6,7 |

| Rondônia | 8,1 |

| Bahia | 16,7 |

| Pernambuco | 17,9 |

| Mato Grosso do Sul | 7,9 |

| Rio de Janeiro | 14,5 |

| Ceará | 11,8 |

| Acre | 13,5 |

| Piauí | 12,0 |

| Goiás | 9,2 |

| Roraima | 8,9 |

| Rio Grande do Norte | 13,7 |

| Alagoas | 15,9 |

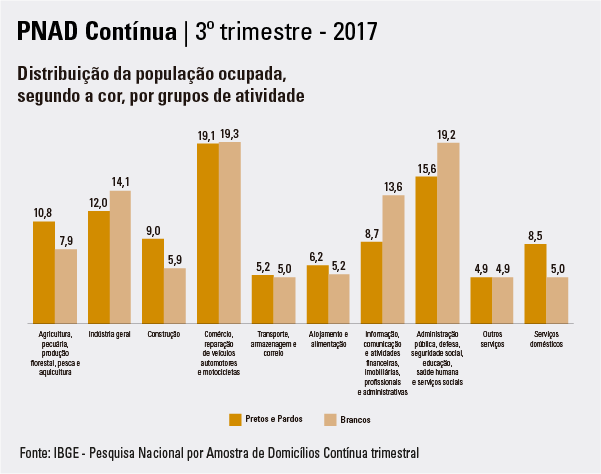

O contingente dos desocupados no Brasil no 3º trimestre de 2017 era de 13,0 milhões de pessoas, com participação dos pardos de 52,6%; a dos brancos ficou em 35,6% e dos pretos subiu para 11,1%. No 3º trimestre de 2012, os pardos representavam 51,9% dessa população; seguido dos brancos, 38,3% e dos pretos 9,3%.

Norte e Nordeste têm maiores percentuais de população ocupada nos níveis de instrução mais baixos

No 3º trimestre de 2017, a pesquisa mostrou que, no Brasil, da população ocupada, 27,4% não tinham concluído o ensino fundamental, 57,3% tinham concluído pelo menos o ensino médio e 18,9% tinham concluído o nível superior.

Regionalmente, a análise destacou um quadro diferenciado. Nas Regiões Norte (34,7%) e Nordeste (35,7%), o percentual de pessoas nos níveis de instrução mais baixos (não tinham concluído o ensino fundamental) era superior ao observado nas demais regiões. Nas Regiões Sudeste (62,8%) e Centro-Oeste (56,4%) o percentual das pessoas em idade de trabalhar que tinham completado pelo menos o ensino médio era superior ao das demais regiões. A Região Sudeste (21,9%) foi a que apresentou o maior percentual de pessoas com nível superior completo, enquanto a Região Norte teve o menor (14,1%).

Nordeste tem o menor nível de ocupação

O nível da ocupação no Brasil, no 3º trimestre de 2017, foi estimado em 54,1%. Este indicador permaneceu estável comparação com igual trimestre de 2016.

No cenário regional, foram verificadas diferenças de patamar no nível da ocupação. As Regiões Sul (59,4%) e Centro-Oeste (59,3%) foram as que apresentaram os maiores percentuais de pessoas trabalhando entre aquelas em idade de trabalhar. A Região Nordeste apresentou o menor nível da ocupação (46,6%).

O nível da ocupação dos homens, no Brasil, foi estimado em 64,1% e o das mulheres, em 45,0%. O comportamento diferenciado deste indicador entre homens e mulheres foi verificado nas cinco Grandes Regiões, com destaque para a Norte, onde a diferença entre homens e mulheres foi a maior (23,4 pontos percentuais), e Sudeste, com a menor diferença (18,0 pontos percentuais).

Nordestinos, mulheres e pardos são maioria fora da força de trabalho

No Brasil, no 3º trimestre de 2017, 38,2% das pessoas em idade de trabalhar foram classificadas como fora da força de trabalho (64,5 milhões), ou seja, aquelas que não estavam ocupadas nem desocupadas na semana de referência da pesquisa.

A Região Nordeste foi a que apresentou a maior parcela de pessoas fora da força de trabalho, 45,3%. As Regiões Sudeste (35,1%), Sul (35,5%) e Centro-Oeste (34,3%) tiveram os menores percentuais. Importante destacar que esta configuração não se alterou significativamente ao longo da série histórica disponível.

A população fora da força de trabalho era composta em sua maioria por mulheres. No 3º trimestre de 2017, elas representavam 65,1%, mantendo a tendência da série histórica disponível.

No 3º trimestre de 2017, os pardos eram maioria na população fora da força (48,0%), seguidos pelos brancos (43,2%) e pelos pretos (7,9%). Frente a 2012, foi observada a tendência de queda da proporção de pessoas declaradas brancas, e aumento das pretas e pardas.

Pretos ou pardos são 63,7% dos desocupados

* O percentual da população preta ou parda que trabalhava como ambulante no 3º trimestre de 2017 era de 2,5% (e não de 25,2%, conforme divulgado anteriormente).

De acordo com a Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua), divulgada hoje pelo IBGE, no terceiro trimestre de 2017, dos 13 milhões de brasileiros desocupados, 8,3 milhões eram pretos ou pardos (63,7%). Com isso, a taxa de desocupação dessa parcela da população ficou em 14,6%, valor superior à apresentada entre os trabalhadores brancos (9,9%).

A taxa de subutilização - indicador que agrega a taxa de desocupação, de subocupação por insuficiência de horas (menos de 40 horas semanais) e a força de trabalho potencial - teve comportamento semelhante. Para o total de trabalhadores brasileiros, ela foi de 23,9%, enquanto que para pretos ou pardos ficou em 28,3%, e para brancos em 18,5%. Das 26,8 milhões de pessoas subutilizadas no Brasil, 17,6 milhões (65,8%) eram pretas ou pardas.

66% dos trabalhadores domésticos no país são pretos ou pardos

No terceiro trimestre de 2017, pretos ou pardos representavam 54,9% da população brasileira de 14 anos ou mais e eram 53% dos trabalhadores ocupados do país. Mas, apesar de serem a maioria, a proporção de pretos ou pardos ocupados (52,3%) era inferior à da população branca (56,5%). Além disso, o rendimento dos trabalhadores pretos e pardos foi de R$1.531, enquanto o dos brancos era de R$2.757.

O percentual de empregados pretos ou pardos do setor privado com carteira assinada (71,3%) era mais baixo do que o observado no total do setor (75,3%). Dos 23,2 milhões de empregados pretos ou pardos do setor privado, 16,6 milhões tinham carteira de trabalho assinada.

Quando observada a distribuição da população ocupada por grupo de atividades, é possível perceber que a participação dos trabalhadores pretos e pardos era superior à dos brancos na agropecuária, na construção, em alojamento e alimentação e, principalmente, nos serviços domésticos. Os pretos e pardos representavam 66% dos trabalhadores domésticos no País.

2,5% dos trabalhadores pretos ou pardos atuam como ambulantes

A PNAD Contínua mostrou, ainda, que, no Brasil, somente 33% dos empregadores eram pretos ou pardos. Já entre os trabalhadores por conta própria, essa população representava 55,1% do total. Mais de um milhão de trabalhadores pretos ou pardos atuavam como ambulante, totalizando 66,7% dessa ocupação. No terceiro trimestre de 2017, 2,5% dos trabalhadores pretos ou pardos atuavam como ambulantes, em 2014 esse percentual era de 1,9%.

Para o coordenador de trabalho e rendimento do IBGE, Cimar Azeredo, indicadores como esses revelam quão desigual é o mercado de trabalho brasileiro. “Entre os diversos fatores estão a falta de experiência, de escolarização e de formação de grande parte da população de cor preta ou parda. Isso é um processo histórico, que vem desde a época da colonização. Claro que se avançou muito, mais ainda tem que se avançar bastante, no sentido de dar a população de cor preta ou parda igualdade em relação ao que temos hoje na população de cor branca”, destaca.

Texto: Mônica Marli

Arte: Helena Pontes

Imagem: Arquivo IBGE

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/sociais/trabalho/9173-pesquisa-nacional-por-amostra-de-domicilios-continua-trimestral.html

IBGE. 17/11/2017. Estatísticas de Empreendedorismo: empresas de alto crescimento geraram 67,7% dos postos de trabalho entre 2012 e 2015

Em 2015, existiam 25.796 empresas de alto crescimento, aquelas que aumentaram - em média - pelo menos 20% ao ano o número de empregados, por um período de três anos consecutivos, e tinham 10 ou mais pessoas ocupadas assalariadas no ano inicial de observação. Embora as empresas de alto crescimento representem apenas 1,0% do total de empresas ativas com ao menos uma pessoa ocupada assalariada, respondem por mais da metade dos empregos gerados por elas neste período (67,7%).

Entre 2012 e 2015, as empresas de alto crescimento apresentaram um crescimento de 172,1% no pessoal ocupado, passando de 1,3 milhão de pessoas em 2012, para 3,5 milhões em 2015, um incremento de 2,2 milhões de postos de trabalho.

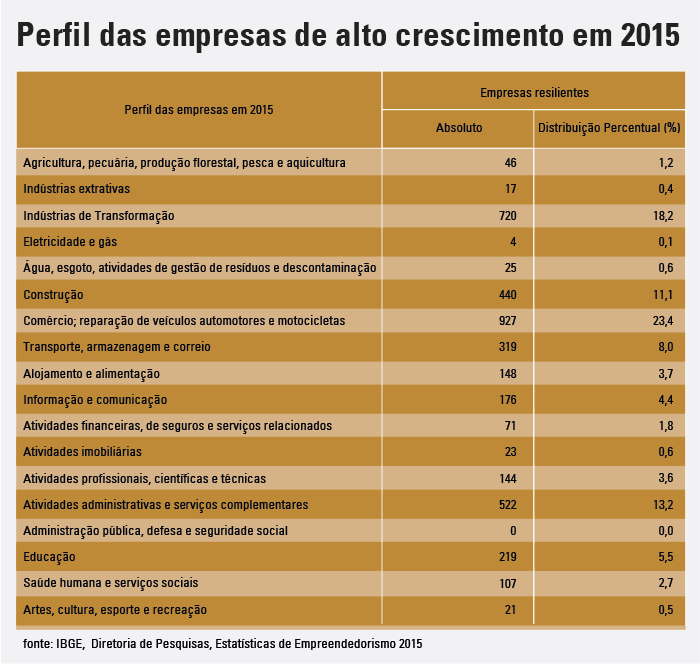

Quanto à distribuição dessas empresas entre os setores, o setor de construção (8,1%) foi o que apresentou a maior proporção de empresas de alto crescimento no total de empresa ativas com 10 ou mais pessoas assalariadas, embora em termos absolutos o maior número de empresas de alto crescimento esteja nos serviços (8.524). Já a distribuição das empresas de alto crescimento por atividade econômica mostrou que as três principais seções foram comércio; reparação de veículos automotores e motocicletas (26,5%); indústrias de transformação (18,7%); e construção (11,2%).

Em relação ao valor adicionado bruto, as empresas de alto crescimento geraram, em 2015, R$ 225,7 bilhões, ou seja, 12,1% do total de R$ 1,9 trilhão gerado nas empresas ativas com 10 ou mais assalariados. Considerando o valor adicionado médio (valor adicionado bruto dividido pelo número de empresas) das empresas de alto crescimento foi de R$ 9,2 milhões, acima do verificado entre as empresas com 10 ou mais pessoas ocupadas assalariadas (R$ 4,5 milhões).

O número de empresas de alto crescimento caiu pelo terceiro ano consecutivo. Em 2014 a redução foi de 6,4%, e em 2015 este recuo chegou a 17,4%, reflexo da desaceleração econômica do Brasil, e sobretudo seu impacto sobre o mercado de trabalho ao final de 2014.

Esta edição traz, como tema específico, o estudo das empresas resilientes - as empresas de alto crescimento da edição anterior (2014), que mantiveram o ritmo de contratação, crescendo 20% ou mais em 2015. Traçar o perfil destas empresas permitiu ao IBGE observar aquelas que continuaram gerando novos postos de trabalho em um período de menor ritmo de atividade econômica.

Estes são alguns dos destaques da pesquisa Estatísticas de Empreendedorismo 2015, que o IBGE divulga hoje (18/11/2017), em parceria com o Instituto Empreender Endeavor Brasil, durante a Semana Global do Empreendedorismo. A pesquisa apresenta as características das empresas de alto crescimento e gazelas (empresas de alto crescimento com até cinco anos de idade), como idade, porte, características do pessoal ocupado, setores de atividade e, este ano, traz uma análise especial sobre as empresas resilientes.

| Número de empresas, pessoal ocupado assalariado, salários e outras remunerações, salário médio mensal e respectivas taxas para as empresas de alto crescimento - Brasil - 2013-2015 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Ano | Número de empresas de alto crescimento | Pessoal ocupado assalariado nas empresas de alto crescimento | Salários e outras remunerações do pessoal ocupado assalariado nas empresas de alto crescimento | Salário médio mensal absoluto (salários mínimos) | |||||

| Absoluto | Taxa em relação (%) | Absoluto | Taxa em relação ao total de empresas com 1 ou mais pessoas ocupadas assala-riadas (%) | Absoluto (1 000 R$) | Taxa em relação ao total de empresas com 1 ou mais pessoas ocupadas assala- riadas (%) | ||||

| Ao total de empresas ativas | Ao total de empresas com 1 ou mais pessoas ocupadas assala- riadas | Ao total de empresas com 10 ou mais pessoas ocupadas assala-riadas | |||||||

| 2013 | 33 374 | 0,7 | 1,4 | 7,0 | 4 977 380 | 14,2 | 107 532 069 | 12,6 | 2,8 |

| 2014 | 31 223 | 0,7 | 1,3 | 6,4 | 4 459 556 | 12,7 | 103 278 054 | 11,0 | 2,7 |

| 2015 | 25 796 | 0,6 | 1,0 | 5,4 | 3 496 227 | 10,4 | 90 352 271 | 9,2 | 2,7 |

| Fonte: IBGE, Cadastro Central de Empresas 2013-2015. | |||||||||

Número de empresas de alto crescimento cai 17,4% em 2015

Em 2015, existiam, no Brasil, 25 796 empresas de alto crescimento, que ocupavam cerca de 3,5 milhões de pessoas assalariadas e pagavam R$ 90,4 bilhões em salários e outras remunerações (Tabela 3). Em relação ao ano anterior, houve uma redução de 17,4% no número de empresas de alto crescimento, de 21,6% no pessoal ocupado assalariado e de 12,5% nos salários e outras remunerações pagos por essas empresas, em valores nominais.

Apesar da queda no número de empresas de alto crescimento ser uma tendência observada desde 2013, o recuo registrado em 2015 (17,4%) foi muito mais acentuado. Em 2013 a queda no número de empresas de alto crescimento foi de 5,2%, já em 2014 esta redução foi de 6,4%.

De 2013 para 2015, observou-se uma redução progressiva na participação das empresas de alto crescimento no total de empresas com uma pessoa assalariada ou mais, passando de 1,4%, em 2013, para 1,3%, em 2014, e chegando a 1,0% em 2015. Este movimento também é observado na participação das empresas de alto crescimento em relação às empresas com 10 ou mais pessoas assalariadas, passando de 7,0%, em 2013, para 6,4%, em 2014, e atingindo 5,4% em 2015, a menor taxa dos últimos três anos.

Também houve redução na proporção de pessoal ocupado assalariado, em relação às empresas ativas com uma pessoa assalariada ou mais, no período de 2013 a 2015, passando de 14,2%, em 2013, para 12,7%, em 2014, e atingindo 10,4%, em 2015.

Esta perda de participação também foi observada no total de salários e outras remunerações, decrescendo de 12,6%, em 2013, para 11,0%, em 2014, chegando a 9,2%, em 2015. O salário médio mensal absoluto também declinou ao longo desse período, passando de 2,8 salários mínimos, em 2013, para 2,7 salários mínimos em 2014 e 2015.

Em três anos, empresas de alto crescimento de 2015 geraram 2,2 milhões de postos assalariados

As empresas de alto crescimento representam uma parcela pequena no total de empresas ativas no Brasil, mas destacam-se em termos de crescimento de postos de trabalho assalariados. O pessoal assalariado das empresas de alto crescimento de 2015 passou de 1,3 milhão de pessoas em 2012, para 3,5 milhões em 2015, um incremento de 2,2 milhões de pessoas ocupadas assalariadas, uma variação de 172,1%. O crescimento de postos assalariados nas empresas de alto crescimento representa 67,7% dos postos gerados em empresas com uma ou mais pessoa assalariada.

Mais da metade (55,2%) das empresas de alto crescimento têm de 10 a 49 pessoas

A maioria das empresas de alto crescimento estava na faixa de 10 a 49 pessoas ocupadas assalariadas em 2015 (55,2%), mas apenas 12,6% do pessoal assalariado estavam ocupados em empresas desse porte. Por outro lado, as empresas com 250 ou mais pessoas ocupadas assalariadas, apesar de sua baixa representatividade no total de empresas de alto crescimento (8,0%), tinham uma participação de 60,2% do total de pessoal ocupado assalariado.

A média de idade das empresas de alto crescimento é 13,7 anos, inferior à média das empresas com 10 ou mais pessoas ocupadas assalariadas (15,3 anos). A faixa de idade até 20 anos concentrava 79,9% das empresas de alto crescimento.

A participação relativa das empresas de alto crescimento de 2013, 2014 e 2015, por faixa de idade, apresentou relativa estabilidade tanto no número de empresas, como no total de pessoal ocupado assalariado, bem como nos salários e outras remunerações pagos, com exceção da maior participação relativa das empresas com idade entre 20 e 30 anos no total de pessoal ocupado assalariado (que passou de 14,5%, em 2013, para 19,3%, em 2015), e nos salários e outras remunerações pagos (que passou de 13,8%, em 2013, para 20,3%, em 2015). Este movimento é interessante pois a maior participação destas empresas no total de pessoal ocupado assalariado, e nos salários e outras remunerações pagas, não veio acompanhada de um aumento significativo no número de empresas desta faixa de idade.

Número de empresas gazelas cai 15,8% em 2015

O número de empresas gazelas, empresas de alto crescimento com até cinco anos de idade no ano de referência, totalizou 3.560, em 2015, o que corresponde a uma redução de 15,8% em relação a 2014, e 21,4% em relação a 2013. O pessoal assalariado das empresas gazelas acompanhou a tendência de queda, apresentando, em 2015, uma redução de 23,7% em relação a 2013.

Já a representatividade das empresas gazelas em relação às empresas com 10 ou mais pessoas ocupadas assalariadas se manteve constante em 2013 e 2014, a uma taxa de 0,9%, declinando para 0,7% em 2015.

| Distribuição das empresas de alto crescimento segundo as seções da CNAE 2.0 - Brasil - 2015 | ||

|---|---|---|

| Seções da CNAE 2.0 | Empresas de alto crescimento | Distribuição (%) |

| Total | 25 796 | 100,0 |

| Indústria (B+C+D+E) | 5 124 | 19,9 |

| Serviços (H+I+J+K+L+M+N+O) | 8 524 | 33,0 |

| Construção (F) | 2 898 | 11,2 |

| Comércio (G) | 6 839 | 26,5 |

| Outros (A+P+Q+R+S+T+U) | 2 411 | 9,3 |

| Fonte: IBGE, Cadastro Central de Empresas 2015. | ||

33% das empresas de alto crescimento estão no setor de serviços

Em 2015, o setor de serviços (33,0%) foi o que apresentou a maior concentração de empresas de alto crescimento (8.524 empresas). Já a distribuição das empresas de alto crescimento por atividade econômica mostrou que as três principais seções foram comércio, reparação de veículos automotores e motocicletas (26,5%); indústrias de transformação (18,7%); e construção (11,2%). Estas três seções se destacaram por elevadas taxas de participação também em 2013 e 2014, apresentando um padrão.

A distribuição do pessoal ocupado assalariado das empresas de alto crescimento por seção de atividade mostrou que as que mais ocupavam eram as atividades administrativas e serviços complementares (22,7%); indústrias de transformação (21,4%); comércio, reparação de veículos automotores e motocicletas (17,1%); e construção (11,2%).

Mulheres respondem por 38,1% do pessoal ocupado em empresas de alto crescimento

Em 2015, 61,9% do pessoal ocupado assalariado das empresas de alto crescimento eram homens, e 38,1% mulheres. Apesar da baixa representatividade feminina, esta ainda foi superior à verificada entre as empresas ativas com 10 ou mais pessoas ocupadas assalariadas (37,1%). Em relação ao nível de escolaridade, 12,6% do pessoal ocupado assalariado das empresas de alto crescimento possuía ensino superior completo – taxa inferior à verificada nas empresas ativas com 10 ou mais pessoas ocupadas assalariadas (13,9%).

Sudeste concentra maior número de pessoal ocupado

A região Sudeste apresenta a maior concentração de unidades locais de empresas de alto crescimento (47,7%) e de população ocupada nessas empresas (50,2%). No entanto, a representatividade das unidades locais de empresas de alto crescimento em relação às unidades locais de empresas com 10 ou mais pessoas ocupadas assalariadas é maior nas regiões Norte e Centro-Oeste (8,1%), seguida por Nordeste (7,9%), Sul (7%) e Sudeste (6,9%).

No caso da representatividade em termos de pessoal ocupado, o Centro-Oeste aparece em primeiro, com 15,4%, seguido por Nordeste (15,2%), Norte (13,3%), Sudeste (12,0%) e Sul (11,5%).

22,7% das empresas de alto crescimento contínuo estão no comércio

Em 2015, 2.095 empresas foram consideradas de alto crescimento contínuo, pois cresceram em média 20% ou mais ao ano, desde 2010. Tais empresas, apesar de representarem 8,1% das empresas de alto crescimento de 2015, ocupavam 22,3% do pessoal ocupado assalariado e pagavam 22,7% dos salários e outras remunerações. Quatro atividades concentram 67,6% das empresas de alto crescimento contínuo: Comércio; reparação de veículos automotores e motocicletas (22,7%); Indústrias de transformação (18,5%); Atividades administrativas e serviços complementares (15,0%); e Construção (11,4%).

Valor adicionado nas empresas de alto crescimento foi de R$ 241,4 bilhões

Em 2015, as empresas ativas com 10 ou mais assalariados geraram R$ 1,9 trilhão em valor adicionado bruto (diferença entre o valor bruto da produção e o consumo intermediário. Refere-se ao valor que a atividade agrega aos bens e serviços consumidos no seu processo produtivo), sendo que as empresas de alto crescimento foram responsáveis por R$ 225,7 bilhões, 12,1% desse total. Assim, o valor adicionado médio (valor adicionado bruto dividido pelo número de empresas) das empresas de alto crescimento foi de R$ 9,2 milhões, acima do verificado entre as empresas com 10 ou mais pessoas ocupadas assalariadas (R$ 4,5 milhões). Dentre as empresas de alto crescimento, a atividade de extração de petróleo e gás natural foi a que gerou maior valor adicionado médio (R$ 418,3 milhões).

A produtividade média (razão entre o valor adicionado bruto e o pessoal ocupado assalariado) do trabalho nas empresas de alto crescimento foi de R$ 70,2 mil por empregado, 10,3% inferior à produtividade das empresas ativas com 10 ou mais pessoas ocupadas assalariadas (R$ 78,3 mil por empregado). A atividade extração de petróleo e gás natural registrou a maior produtividade média dentre as empresas de alto crescimento (R$ 4.571,5 mil por empregado).

As empresas de alto crescimento responderam por uma receita líquida de R$ 718,2 bilhões, 12,9% do total de R$ 6,6 trilhões de receita líquida gerada pelas empresas com 10 ou mais pessoas ocupadas assalariadas.

12,8% das empresas de alto crescimento da edição anterior (2014) mantiveram o crescimento em 2015

Das 31 223 empresas de alto crescimento de 2014 (edição anterior), 30 939 empresas constavam na base de 2015. Destas, 19 094 empresas (61,7%) apresentaram redução do pessoal ocupado entre 2014 e 2015; e 7 880 empresas (25,4%) apresentaram crescimento inferior a 20%. Apenas 3 965 empresas (12,8%) continuaram crescendo após o período de alto crescimento, e estas foram denominadas resilientes – pois continuaram crescendo em um ano desfavorável ao desempenho econômico das empresas no Brasil.

A média de idade das empresas resilientes é de 13,7 anos, inferior à média de idade das demais empresas de alto crescimento de 2014 (14,8 anos). No que diz respeito ao porte das empresas resilientes, estas se concentram na faixa das empresas com 50 a 249 pessoas ocupadas assalariadas (51,7%), enquanto dentre as empresas não resilientes a concentração está nas empresas com 10 a 49 pessoas ocupadas assalariadas (57,9%).

Ao observar as atividades que apresentaram maior percentual de empresas resilientes, as atividades que obtiveram destaque foram: Informação e Comunicação; Atividades financeiras, de seguros e serviços relacionados; Atividades administrativas e serviços complementares; Educação; e Saúde Humana e Serviços Sociais – todas pertencentes ao setor de Serviços. Vale destacar que, com exceção da Atividades administrativas e serviços complementares, as atividades que apresentaram maior resiliência também possuíam elevadas taxas de pessoal ocupado com ensino superior.

A participação da receita gerada pelas empresas resilientes - no total da receita gerada pelas empresas de alto crescimento de 2014 - passou de 11,7%, em 2014, para 14,4%, em 2015. Já a participação do valor adicionado das empresas resilientes passou de 10,6%, em 2014, para 13,7%, em 2015.

Estudo mostra empresas que cresceram apesar da crise

Das 30.939 empresas de alto crescimento, ou seja, aquelas que tiveram crescimento médio de 20% na ocupação durante dois triênios seguidos, 12,8% (3.965) mostraram-se resilientes diante da crise econômica de 2014. Tais empresas, que já vinham apresentando histórico de expansão, cresceram 20% ou mais em 2015, apesar da recessão. As informações são das Estatísticas de Empreendedorismo, pesquisa anual que avalia a performance de empresas de alto crescimento, divulgada hoje pelo IBGE.

Em um estudo inédito, a pesquisa revelou que em 2015 as empresas resilientes geraram R$ 121,2 bilhões em receita líquida e contrataram 255.167 profissionais. Elas se concentravam principalmente nos setores de informação e comunicação (19,8%); atividades financeiras, de seguros e serviços relacionados (19,3%); atividades administrativas e serviços complementares (17%); educação (16,6%); e saúde humana e serviços sociais (16,2%).

"A investigação das empresas resilientes e as de alto crescimento em geral é importante para embasar a elaboração de políticas públicas que promovam a geração de empregos nas economias”, destaca a economista Isabella Nunes, responsável pela pesquisa.

Empresas de alto crescimento geraram 2,2 milhões de empregos em 2015

De acordo com a pesquisa, as empresas de alto crescimento, incluindo as resilientes e as não resilientes, geraram 2,2 milhões de empregos entre 2012 e 2015, respondendo por 67,7% das vagas abertas no país no período. O pessoal ocupado passou de 1,3 milhão em 2012 para 2,5 milhões em 2015, um aumento de 172%.

Apesar do resultado positivo nesse segmento, entre 2012 e 2015 o Brasil perdeu cerca de 292 mil postos de trabalho, uma vez que apenas 1% de todas as empresas ativas no país foram qualificadas como de alto crescimento.

Texto: João Neto

Arte: J.C. Rodrigues

Foto: Pexels

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/multidominio/empreendedorismo/9145-estatisticas-de-empreendedorismo.html

FGV. IBRE. 17-Nov-2017. ICOMEX. ICOMEX: outubro registrou o maior crescimento do volume exportado no ano

Destaques

- O ICOMEX da balança comercial elaborado pela FGV/IBRE registrou aumento de 31,7% no volume exportado e de 26% no volume importado, na comparação entre os meses de outubro de 2016 e 2017.

- Destaca-se na comparação dos meses de outubro o crescimento de 151,2% do volume exportado do setor de agropecuária, superando o recorde de setembro e, logo, todas as variações registradas nos meses anteriores entre 2016/17. A indústria de transformação apresenta a segunda maior variação (25,7%) e a extrativa, a terceira, 21,4%. É a primeira vez no ano que o crescimento das exportações da indústria de transformação supera a da indústria extrativa.

- São destacadas as vendas de automóveis para os mercados da América do Sul e novos mercados (Arábia Saudita) para explicar o bom desempenho do setor de bens duráveis da indústria de transformação.

- O preço das exportações aumentou em relação a setembro e cresceu 4,7% na comparação entre os meses de outubro de 2016 e 2017. As principais contribuições para esse aumento foram do minério de ferro (51%) e petróleo e derivados (17,3%), pois o preço de alguns dos principais produtos agrícolas caiu, como o do complexo da soja que recuou 10,3%.

- No caso das importações, a liderança no volume importado coube aos bens semiduráveis (34%) seguido dos duráveis (26%). O ritmo de crescimento das importações de capital desacelerou em relação ao resultado da comparação mensal de setembro, passando de 71,5% (setembro2016/17) para 25,6% (outubro2016/17) .Observa-se, porém, que é o terceiro resultado seguido de variação positiva, o que sinaliza uma possível recuperação da taxa de investimento da economia.

- O índice de preços das importações manteve a sua trajetória de queda e recuou 1,9% entre os meses de outubro de 2016/17.

O superávit da balança comercial acumulado no ano até outubro da balança comercial foi de US$ 58,5 bilhões e, logo o ano deve terminar com um superávit ao redor de US$ 68 bilhões. Segundo Lia Valls “Minério de ferro, petróleo bruto, soja em grão, açúcar de cana e milho em grão explicaram 31% do valor exportado em outubro e contribuíram com 43% para o aumento das exportações. O superávit é bem vindo, mas o horizonte de análise deve ir além do curto prazo. Nesse caso, permanece o desafio de incrementar as exportações de manufaturas”.

Índices de preços e volume agregados

O volume exportado cresceu 31,7% e os preços 4,7% na comparação entre outubro de 2016 e 2017 (Gráfico 1). O maior valor registrado até o momento no ano. No caso dos preços, observa-se a aceleração no ritmo de crescimento desde setembro, mas no ano prevalece a tendência de queda.

Como no mês de setembro, o aumento nos preços exportados está associado a uma melhora nos preços das commodities (Gráfico 2), que após cair entre abril e agosto de 2017, voltou a crescer. O aumento, porém, não é generalizado. O principal segmento das commodities agrícolas, o complexo de soja registrou queda de 10,3% (outubro 2016/17). Por outro lado a quantidade exportada desse grupo cresceu 120%. Em termos de valor, o principal produto desse complexo, a soja em grão registrou variação de 127% entre os meses de outubro de 2016/2017. Em adição destaca-se, o milho em grão, queda de preço (10%) e aumento na quantidade exportada (150%) e crescimento em valor de 306%, passando a ocupar o lugar do quinto principal produto exportado no mês de outubro.

Em contraste com os principais agrícolas, as commodities não agrícolas como o minério de ferro e commodities siderúrgicas (laminados e semimanufaturas de ferro/aço registraram elevação de preços e de quantidade, sendo mais acentuada a variação nos preços. No caso do minério de ferro, na comparação mensal de outubro, os preços aumentaram 51% e a quantidade 12%. Petróleo e derivados Ressalta-se taram , apenas o petróleo e derivados

O volume importado segue em alta, aumento de 26% entre outubro de 2016/17, associado a uma melhora no nível de atividade. Os preços de importações mantiveram a tendência de queda. Observa-se que no acumulado do ano até outubro as importações cresceram em volume 12,8% e os preços recuaram 1,6%. No caso das exportações, a variação foi de 13,5% e dos preços 7,5% na mesma base de comparação.

Os termos de troca se mantiveram relativamente estáveis entre setembro e outubro, variação de 0,3%. Em relação a 2016, os termos de troca continuam registrando desempenho favorável. Crescimento de 6,7% entre os meses de outubro (2016/17) e de 9,3% no acumulado do ano até outubro.

Como já assinalado no ICOMEX do mês de outubro, as previsões preliminares dos principais organismos internacionais são de uma relativa estabilidade nos preços das commodities para 2018. Logo, não é esperada melhora expressivas nos termos de troca.

Índices desagregados por atividade econômica e categoria de uso

Em outubro, a indústria de transformação registrou o maior crescimento na comparação mensal entre 2016 e 2017, percentual de 25,7% (Gráfico 5). Em adição, superou o crescimento da indústria extrativa que liderou as exportações entre janeiro e julho. Em seguida, chama atenção o desempenho do setor agropecuário que aumenta 151,2% puxado, como já analisado, pelo expressivo crescimento de algumas commodities como soja e milho.

Na comparação do acumulado do ano até outubro de 2016 e 2017, porém, a liderança se mantem com a indústria extrativa (29,3%), seguida da agropecuária (24,1%) e da transformação (7,9).

A queda no preço da agropecuária em outubro, como já citado, foi puxada pelo complexo de soja. Outros agregados agrícolas registraram aumento – carnes (3,1%) e outros agrícolas (4,2%).

Nas importações (Gráfico 6), a indústria extrativa liderou o aumento no mês de outubro (93,9%), seguida da transformação (17,3%) e o setor agropecuário manteve sua tendência de queda em relação a 2016. O resultado da extrativa é explicado pela importação de petróleo e derivados.

A análise por categoria de uso da indústria de transformação (Gráfico 7) mostra a variação mensal dos índices de volume. Nas exportações, o destaque são os bens de consumo duráveis que cresceram 60,3% e no acumulado do ano até outubro, 47,5%. As exportações de automóveis, o principal produto dessa categoria de uso cresceu em valor 68% na comparação dos meses de outubro e, 53% no acumulado do ano até outubro. Esse é um produto que se beneficia dos acordos de comércio que o país tem com seus principais parceiros da América do Sul. A Argentina explica 70% das vendas externas brasileiras de automóveis, mas esse ano registram-se crescimentos acima de 100% para o México (103%), Chile (146%) e Peru (309%). Além disso, novos mercados estão entre os dez principais destinos das vendas de automóveis, como Arábia Saudita, crescimento de 220%.

No caso das importações, as importações de bens de consumo semiduráveis (34%), seguida de duráveis (26,1%) lideraram as compras no mês de outubro. As importações de bens de capital, que haviam aumentado 71% entre os meses de setembro de 2016/17, desaceleraram, mas continuam positivas, aumento de 25,3% (outubro de 2016/17). No acumulado do ano até outubro, porém, as importações de bens de capital continuam em queda (4,6%) em relação a igual período de 2016, enquanto todas as outras categorias mostram variação positiva.

O registro pelo terceiro mês consecutivo de uma variação positiva das compras de bens de capital é um primeiro sinal de uma possível recuperação do investimento.

Bens de Capital e Bens Intermediários

A relevância das importações de bens de capital e dos bens intermediários como indicadores do desempenho da economia levou a construção do índice de importação de bens de capital que compõem a FBCF da economia e dos BI utilizados na indústria de transformação e na agropecuária.

O Gráfico 8 mostra a variação mensal do volume de bens de capital desde outubro de 2016. A partir de abril de 2017, as variações foram caindo e recuaram 54% e 31%, em junho e julho. Como antes assinalado, o terceiro mês consecutivo de aumento das compras de bens de capital pela indústria de transformação pode sinalizar o início da recuperação da taxa de investimento da economia.

Em relação às importações de bens intermediários da indústria de transformação, o aumento entre 2016 e 2017 seja mensal ou no acumulado do ano continua, como já salientado nos informes anteriores, a ser explicada pela demanda do setor agropecuário. O índice do volume importado de BI para o setor agropecuário cresceu 38,5% (mensal) e 64,8% (acumulado no ano até outubro). Para a indústria de transformação os resultados do volume importado de BI foram: 19,9% (mensal) e 17,1% (acumulado até outubro)

Observa-se que, embora bem menos intenso que na agropecuária, o gráfico 9 mostra uma tendência de recuperação das compras de bens intermediários pela indústria de transformação. Outro sinal que consolida o cenário de uma retomada de crescimento desse setor.

Metodologia

O índice de Fischer é utilizado para o cálculo dos índices de preços. No caso do volume, foi utilizada a forma implícita: o índice de volume é obtido pela divisão da variação do valor do fluxo comercial deflacionado pelo índice de preços. Os índices foram obtidos considerando o controle dos “outliers”.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015FC96056114165

IPEA. 17/11/2017. Indicador Ipea de Investimentos registra alta de 1,4% no terceiro trimestre. O avanço em setembro foi de 0,4%, decorrente principalmente do consumo aparente de máquinas e equipamentos

O Indicador Ipea de Formação Bruta de Capital Fixo (FBCF), que mede os investimentos, registrou crescimento de 0,4% em setembro e alta de 1,4% no terceiro trimestre. Elaborado pelo Grupo de Conjuntura do Ipea, o indicador permite o acompanhamento mensal desagregado do FBCF por componente e pode ser usado para prever a atualização do Sistema de Contas Nacionais Trimestrais (SCNT) do IBGE (Instituto Brasileiro de Geografia e Estatística). O avanço em setembro (na comparação com o mês anterior) foi consequência principalmente da alta de 3,4% no consumo aparente de máquinas e equipamentos (Came) – que corresponde à produção doméstica acrescida das importações e diminuída das exportações. No trimestre, o Came também foi o destaque, com crescimento de 3,3% sobre o período anterior. Além disso, o forte crescimento na importação de bens de capital (30,5%) ajuda a explicar o resultado positivo.

Já o indicador de construção civil recuou pelo segundo mês consecutivo, apresentando queda de 0,2% em setembro sobre o mês de agosto. Apesar deste resultado, o setor encerrou o trimestre com avanço de 1,4% sobre o período anterior. Por fim, o terceiro componente da FBCF, classificado como “outros ativos fixos”, contribuiu negativamente, com quedas de 4,8% em setembro, e 1,8% no terceiro trimestre. Na comparação com o mesmo período do ano anterior, enquanto a construção e os outros ativos fixos registraram quedas de 3,2% e 9,8%, respectivamente, o Came cresceu 13,1%. Na mesma comparação (setembro de 2016), o indicador de investimentos aponta crescimento de 0,6%. Já na comparação do terceiro trimestre deste ano com o mesmo período do ano passado, verificou-se queda de 0,6%.

A formação bruta de capital fixo (FBCF) da economia é composta pelos investimentos em máquinas e equipamentos; construção civil; e por outros ativos fixos (como propriedade intelectual, lavouras permanentes, gado de reprodução, etc.).

Indicador Ipea de FBCF: http://www.ipea.gov.br/cartadeconjuntura/index.php/2017/11/17/indicador-ipea-de-fbcf-setembro-e-3o-trimestre-de-2017/

SERASA. 16/11/2017. Atividade Econômica - PIB Mensal. Atividade econômica cresce 0,3% no terceiro trimestre, informa Serasa Experian. Indústria e exportações puxaram o resultado.

Segundo o Indicador Serasa Experian de Atividade Econômica (PIB Mensal), o terceiro trimestre de 2017 foi marcado por uma nova expansão da economia brasileira. A alta em relação ao segundo trimestre, já efetuados os ajustes sazonais, foi de 0,3%. Na comparação com o terceiro trimestre do ano passado, o crescimento foi de 1,2%. Com estes resultados, a atividade econômica acumulou crescimento de 0,4% entre janeiro/17 e setembro/17 na comparação com o mesmo período do ano passado.

De acordo com os economistas da Serasa Experian, a continuidade da queda da inflação e das taxas de juros aliada ao cenário benigno da conjuntura internacional, impulsionaram a atividade econômica brasileira ao longo do terceiro trimestre deste ano.

Pelo lado da oferta agregada, depois de um forte avanço registrado no primeiro semestre, o setor agropecuário recuou 7,0% no terceiro trimestre. Por outro lado, a indústria cresceu 1,1% e o setor de serviços 0,7% no terceiro trimestre. Todas as variações acima descritas já estão livres dos fatores sazonais.

Pelo lado da demanda agregada, os destaques do terceiro trimestre foram altas de 2,4% das exportações e de 0,8% dos investimentos. Do lado negativo, tivemos as quedas de 0,6% no consumo das famílias e de 1,1% no consumo do governo. Por fim, as importações cresceram 4,7% no terceiro trimestre.

No acumulado do ano até setembro, a atividade agropecuária acumula taxa de crescimento bastante expressiva: 13,3% em relação ao mesmo período do ano passado. Já a indústria e o setor de serviços ainda apresentam quedas de 0,9% e de 0,4%, respectivamente.

Ainda em relação ao acumulado dos primeiros nove meses de 2017, praticamente todos os componentes da demanda agregada recuaram: consumo das famílias (-0,3%), consumo do governo (-2,3%), investimentos (-4,0%). Somente as exportações e as importações cresceram: 4,6% e 3,7%, respectivamente.

Metodologia do Indicador Serasa Experian de Atividade Econômica (PIB Mensal)

Na construção do Indicador Serasa Experian de Atividade Econômica (PIB Mensal) utilizam-se técnicas estatísticas de desagregação temporal com indicadores (Chow-Lin, Fernandez, Litterman e Santos Silva-Cardoso). Cada subcomponente do PIB Trimestral, sem ajuste sazonal, oriundo do Sistema de Contas Nacionais Trimestrais do IBGE, foi desagregado, por cada uma das técnicas supramencionadas, utilizando-se séries de alta freqüência (mensais) altamente correlacionadas com a série a ser desagregada. Considerou-se como estimativa final de cada série mensal associada a cada um dos subcomponentes do PIB Trimestral a média aritmética simples dos valores mensais obtidos por cada uma das técnicas distintas de desagregação temporal.

As séries mensais finais dos subcomponentes foram utilizadas como indicadores para a obtenção das séries dos níveis hierárquicos imediatamente superiores, sempre considerando como estimativas finais, em cada etapa, as médias aritméticas dos valores obtidos pelas quatro técnicas de desagregação temporal. Tal procedimento foi conduzido até chegar-se à última desagregação temporal, ou seja, do PIB Trimestral Consolidado, sendo que, para tanto, consideramos como indicadores mensais as séries desagregadas dos componentes da oferta agregada.

Para a obtenção das estimativas mensais das séries do PIB Trimestral com ajuste sazonal, cada componente mensal desagregado nos procedimentos anteriores (sem ajuste sazonal) foram ajustados sazonalmente utilizando-se TRAMO/SEATS constituindo-se, assim, os indicadores mensais a serem utilizados nas técnicas de desagregação temporal das séries, com ajuste sazonal, do PIB Trimestral.

Série histórica: http://www.serasaexperian.com.br/release/indicadores/atividade_ecomonica.htm

USP. FIPE. REUTERS. 17 DE NOVEMBRO DE 2017. IPC-Fipe tem alta de 0,34% na 2ª quadrissemana de novembro

SÃO PAULO (Reuters) - O Índice de Preços ao Consumidor (IPC) de São Paulo registrou alta de 0,34 por cento na segunda quadrissemana de novembro, ante 0,31 por cento na primeira prévia do mês, informou a Fundação Instituto de Pesquisas Econômicas (Fipe) nesta sexta-feira.

O IPC-Fipe mede as variações quadrissemanais dos preços às famílias paulistanas com renda mensal entre 1 e 10 salários mínimos.

Por Camila Moreira

VW. REUTERS. 17 DE NOVEMBRO DE 2017. Volks discute investimento de 70 bi de euros em carros elétricos, diz fonte

Por Jan Schwartz

FRANKFURT (Reuters) - O conselho de supervisão da Volkswagen está discutindo um plano de investimento de cinco anos superior a 70 bilhões de euros para virar líder em carros elétricos, disse à Reuters uma pessoa familiarizada com o assunto.

Espera-se que o conselho assine os objetivos de investimento e desenvolvimento nesta sexta-feira, segundo a fonte. Os investimentos provavelmente serão feitos entre 2018 e 2022, disse outra pessoa com conhecimento sobre o assunto.

A Volkswagen, que está lutando para cortar empregos e gastos em sua principal divisão de automóveis e virar a página do escândalo de fraude na emissão de poluentes, recusou-se a comentar o tamanho do orçamento planejado.

A maior montadora do mundo já disse que vai investir mais de 20 bilhões de euros em mobilidade elétrica até 2030, incluindo custos para desenvolver mais de 80 novos modelos eletrificados até 2025 e atualizar fábricas.

No processo orçamentário de 2016, a VW se comprometeu a reduzir os custos gerais em fábricas, equipamentos e tecnologia para 6 por cento das vendas de veículos até 2020, ante 6,9 por cento em 2015.

A fraude em emissões provocou uma mudança estratégica para as tecnologias de zero emissão e condução autônoma, com a montadora agora prometendo oferecer uma versão elétrica de cada um de seus 300 modelos até 2030.

A VW disse na quinta-feira que planeja gastar 10 bilhões de euros em 2025 para desenvolver e produzir veículos híbridos e totalmente elétricos na China para cumprir as rígidas regras de poluição em seu maior mercado.

Por Jan Schwartz

MAPA. ABIEC. REUTERS. 16 DE NOVEMBRO DE 2017. Indústria de carnes do Brasil diz seguir regras, aguarda Rússia sobre ractopamina

Por José Roberto Gomes

SÃO PAULO (Reuters) - A indústria de carnes do Brasil confia na fiscalização que garante exportações para a Rússia livres de um aditivo alimentar e espera uma manifestação oficial do país euroasiático para tomar eventuais medidas corretivas quanto a isso, caso algum problema tenha sido detectado, disseram nesta quinta-feira lideranças do segmento.

A Reuters noticiou na quarta-feira que a Rússia estaria analisando banir as importações de carnes suína e bovina do Brasil após encontrar o aditivo ractopamina em alguns carregamentos.

A ractopamina, utilizada como um ingrediente à ração animal, é totalmente proibida na Rússia, embora alguns países considerem que é segura para consumo humano.

“Todos os frigoríficos brasileiros são obrigados a fazer controle de ractopamina em todo o gado vivo... Nossos problemas de inconformidades, pelo que tenho lembrança, não envolvem a ractopamina”, afirmou o presidente da Associação Brasileira das Indústrias Exportadoras de Carnes, Antônio Jorge Camardelli, que fala pelos exportadores de carne bovina.

Conforme ele, o setor de carne bovina, que embarca entre 7 mil e 9 mil toneladas de produto para a Rússia por mês, está “bastante confortável e acredita que o governo tem como comprovar” que segue as regras relacionadas ao uso de ractopamina.

Camardelli também disse ser “peremptoriamente contra” o raciocínio de que a Rússia estaria realizando algum tipo de pressão para que o Brasil compre seus produtos.

Os russos, grandes compradores de carnes do Brasil, gostariam de vender trigo aos brasileiros, que figuram entre os maiores importadores do cereal, mas são abastecidos em sua maioria pelo produto do Mercosul, com isenção de tarifa.

“Temos plena ciência e comprovação do bom relacionamento entre os governos. Tanto é que neste ano (foram enviadas) três ou quatro missões (à Rússia) para trocar informações no sentido de viabilizar as importações, não só de cá para lá, mas também de lá para cá”.

O Brasil chegou a avaliar neste ano a isenção de tarifa de importação de trigo para uma cota de 750 mil toneladas do produto de fora do Mercosul, em uma decisão que poderia favorecer países exportadores como Estados Unidos e Rússia.

SUÍNOS

Em relação à carne suína, a Associação Brasileira de Proteína Animal (ABPA) afirmou estar em contato com o Ministério da Agricultura e que também segue as determinações russas sobre ractopamina.

“O Brasil apresentou todas as comprovações de que a carne destinada ao mercado russo é produzida sem esse aditivo”, afirmou o presidente-executivo da ABPA, Francisco Turra.

“Como principal parceiro da Rússia no setor, responsável por quase 90 por cento da carne suína importada pelo país, a suinocultura brasileira reafirma seu interesse na manutenção das exportações, que são importantes para o Brasil e para a Rússia”, acrescentou.

Principal importadora de carne suína do Brasil, a Rússia foi destino de 210,3 mil toneladas de janeiro a setembro, alta de 11,7 por cento, segundo a ABPA. O país é responsável por cerca de 40 por cento das vendas brasileiras em 2017.

No passado, a Rússia chegou a suspender algumas compras do Brasil e de boa parte das exportações dos Estados Unidos, alegando o uso de ractopamina.

A Reuters também entrou em contato com o Ministério da Agricultura, mas não obteve um comentário imediato sobre a análise russa a respeito das carnes nem sobre como estão as negociações em torno do trigo.

EMBRAER. PORTAL UOL. BLOOMBERG BRASIL. 13/11/2017. Embraer contrata mais pessoal de vendas para competir com Airbus

Benjamin Katz e Yousef Gamal El-Din

(Bloomberg) -- A Embraer está reforçando sua operação de vendas para fazer

frente à concorrência da Airbus, que recentemente entrou no território da empresa

brasileira com uma transação na qual assumiu participação majoritária do avião

CSeries, da Bombardier.

A especialista em jatos regionais com sede em São Paulo espera realizar mais

campanhas para seu próximo modelo, o E2, disse o chefe da divisão de aviação

comercial da empresa, John Slattery, em entrevista à Bloomberg TV. A Embraer

precisa estar preparada antes de a Airbus colocar sua força de marketing completa

no CSeries, disse ele.

O E2, que deve começar a operar em abril, pode transportar 88 a 146 passageiros,

ocupando o mesmo espaço no mercado que o avião canadense, de maior porte.

"Estou contratando mais profissionais de venda e mais pessoal de marketing ao

redor do mundo atualmente porque esperamos mais atividade no nosso espaço",

disse Slattery, no Salão Aéreo de Dubai, no domingo. "As empresas aéreas sempre

vão querer uma oferta competitiva se o CSeries estiver em uma campanha da

Airbus. Somos os únicos capazes de oferecer um produto competitivo."

A decisão da Airbus dá mais importância ao segmento de aeronaves de 100 a 150

lugares, no qual a Embraer, assim como a Bombardier, está entrando a partir dos

aviões de menor porte, disse o executivo. Ao mesmo tempo, disse ele, a empresa

está apoiando a reclamação do Brasil na Organização Mundial do Comércio pelo

financiamento do CSeries pelo Canadá. Os EUA aplicaram taxa de 300 por cento

ao modelo depois que a Boeing acusou a Bombardier de dumping, algo que a

parceria com a Airbus pode evitar com a transferência de parte da produção para o

Alabama, nos EUA.

"Estamos totalmente focados e comprometidos em apoiar o governo brasileiro na

OMC", disse Slattery. "A decisão da Bombardier de transferir uma fatia maior da

propriedade de capital para a Airbus e de potencialmente produzir a aeronave nos

EUA não diminui em nada o fato histórico de que o governo canadense entregou

subsídios para manter o programa vivo. Esse é um dado real."

MERCOSUL. PORTAL G1. EFE. 17/11/2017. Marrocos e Mercosul iniciam negociações para acordo de livre-comércio. Governo marroquino se reuniu nesta semana com representantes do Mercosul em Brasília.

O Marrocos e o Mercosul iniciaram negociações de caráter técnico visando à criação de uma área de livre-comércio, informou nesta sexta-feira a agência oficial marroquina "MAP".

Com este fim, uma delegação do governo de Rabat realizou nesta semana uma reunião em Brasília com representantes do bloco sul-americano.

Segundo a fonte, o Marrocos e o Mercosul (Brasil, Argentina, Paraguai e Uruguai) decidiram continuar com a troca de informação legislativa e fiscal nas próximas semanas e já está prevista a realização de uma segunda reunião em Rabat no primeiro semestre de 2018.

O Mercosul, principal parceiro comercial do Marrocos na América Latina, tem em andamento negociações similares com outros países árabes (Egito, Tunísia e Líbano) e também trabalha na assinatura de um acordo de livre-comércio com a União Europeia.

A fonte explicou que a delegação marroquina, composta por membros do Ministério de Indústria, Comércio e Economia Digital, expôs ao Mercosul os progressos do país norte-africano quanto à troca comercial e à aposta do seu governo em acordos de livre-comércio.

O embaixador do Marrocos no Brasil, Nabil Adghoghi, declarou à agência que um acordo com o Mercosul "permitirá ao país reforçar a sua posição de eixo logístico, comercial e industrial entre a África, o Mediterrâneo e o Oriente Médio".

A principal via de troca comercial entre o Marrocos e o Mercosul reside no tráfego de fosfatos para o Brasil, enquanto os produtos que o país africano importa são majoritariamente agrários.

MDIC. 17 de Novembro de 2017. Marcos Pereira cumpre agenda oficial no Vale do Silício (EUA). Em missão oficial, ministro visitará empresas e centros de estudos para tratar de inovação e indústria 4.0. Depois segue para o Canadá, onde discutirá comércio bilateral com o Brasil

Brasília (17 de novembro) – O ministro da Indústria, Comércio Exterior e Serviços, Marcos Pereira, lidera na próxima semana missão oficial aos Estados Unidos e Canadá. A agenda, de uma semana, será focada em temas de inovação e tecnologia, empreendedorismo, modernização no setor automotivo e as novas políticas de fomento à indústria 4.0.

Marcos Pereira visitará o Vale do Silício, maior polo de inovação do mundo, nos dias 20 e 21. No período, o ministro terá encontros com representantes do Google, Facebook, Ford Research Lab, entre outros, para conhecer novas iniciativas em mobilidade e conectividade, inteligência artificial e ecossistema empreendedor. Além disso, discutirá os impactos da tecnologia sobre a economia, produção e empregos em encontro na sede local do World Economic Forum.

Na segunda etapa da missão, Marcos Pereira seguirá para o Canadá, onde participará de seminário empresarial promovido pela Brazil-Canada Chamber of Commerce e pela Canadian Council of the Americas.

Resumo da agenda - VISITA MINISTERIAL AOS EUA E CANADÁ

20 a 23 de novembro de 2017

20 e 21/11 – California (EUA)

Ministro Marcos Pereira cumpre agenda oficial no Vale do Silício, nos Estados Unidos, que inclui encontros sobre inovação e indústria 4.0.

22 e 23/11 - Toronto (Canadá)

Ministro Marcos Pereira terá encontros com empresários da Brazil-Canada Chamber of Commerce e da Canadian Council of the Americas. Também participa de seminário empresarial.

No mês em que completa um ano da integração do Brasil ao Clube de Paris, o principal fórum internacional para reestruturação de dívidas soberanas, o secretário de Assuntos Internacionais do Ministério da Fazenda, Marcello Estevão, avalia, no artigo “Um ano de participação no Clube de Paris", a adesão ao grupo como mais um passo em direção a uma participação mais efetiva do Brasil em fóruns econômicos multilaterais.

No texto, o secretário destaca o histórico de negociações do Clube que indicam que a maior parte das dívidas coordenadas pelo grupo são renegociadas – em parceria com o Fundo Monetário Internacional (FMI) – de modo a aliar a necessidade de recebimento por parte dos credores à criação de novos cronogramas de pagamento, mais condizentes com as perspectivas macroeconômicas dos devedores para a formação trajetórias sustentáveis de endividamento.

Conforme enfatiza Estevão, “ao se tornar membro formal do Clube de Paris, além de maior projeção internacional, o Brasil uniu-se ao grupo de credores internacionais e ganhou força nos esforços de cobrança”.

De acordo com a regra de comparabilidade de tratamento que alcança o grupo, os integrantes recebem as mesmas condições de repagamento. Nenhum país tem sua dívida renegociada em condições mais vantajosas que outros.

ARTIGO. Um ano de participação no Clube de Paris. Ao seguir os parâmetros do Clube da Paris, o Brasil uniu-se ao grupo de principais credores internacionais e ganhou força nos esforços de cobrança

Marcello Estevão, PhD em Economia pelo MIT, é secretário de Assuntos Internacionais do Ministério da Fazenda e Chairman do Corpo de Diretores do New Development Bank. Foi economista do Federal Reserve Board, do FMI e da Tudor Investment Corporation.

Há um ano, na reunião de novembro de 2016, o Brasil tornou-se o 22º integrante do Clube de Paris. Essa organização internacional coordena os esforços de cobrança e de eventual renegociação de dívida com devedores públicos, sejam eles governos ou entidades sub-nacionais.O compromisso brasileiro de aproximação com a organização foi conduzido pelo Ministro Henrique Meirelles durante a Cúpula do G-20 em Hangzhou.

Ainda que a Secretaria de Assuntos Internacionais do Ministério da Fazenda já representasse, informalmente, o País nas reuniões do Clube mesmo antes da adesão, a formalização foi mais um passo em direção a uma participação mais efetiva do Brasil em fóruns econômicos multilaterais.

Por que a participação do Brasil nesta organização é importante?

Há uma percepção de alguns setores da sociedade civil de que as renegociações de dívida soberana são meros processos de perdão de dívida. O histórico das renegociações coordenadas pelo Clube de Paris, no entanto, indica que a maior parte das dívidas são renegociadas respeitando-se o desejo do credor de receber a integridade do crédito concedido, ainda que o hiato entre o inadimplemento e a recuperação possa ser mais longo do que o desejado.