US ECONOMICS

DoC. 11/09/2017. U.S. Secretary of Commerce Wilbur Ross Announces Hundreds of Billions in Deals Between U.S. Companies and Chinese Entities

Today, U.S. Secretary of Commerce Wilbur Ross announced the signing of approximately a quarter trillion dollars in deals facilitated by the Department of Commerce between private U.S. businesses and Chinese entities. The agreements, most of which occurred as part of the U.S. Department of Commerce’s 2017 U.S. CEO Delegation to China, will bring thousands of new jobs to America.

“American businesses are the most innovative in the world, and, when given access, can compete with anyone,” said Secretary Ross. “I believe these deals can provide a solid foundation for a stronger relationship that is more free, fair, and reciprocal between the U.S. and China.”

Addressing the imbalance in U.S.-China trade has been a central focus of discussions between President Trump and President Xi since their first meeting at Mar-a-Lago in April. Today they joined each other at the Great Hall of the People to witness the signing of fifteen of the largest agreements.

“It was a great honor for these to be witnessed by President Trump and President Xi today,” continued Secretary Ross. “A special thank you to our CEO Delegation for their hard work in support of this historic event,” continued Secretary Ross.

The Delegation participated in two days of productive exchanges with Chinese businesses and government officials where they advocated for American business interests. They also established relationships that will pay dividends far into the future.

Below is a list of the trade and investment deals signed by U.S. companies and Chinese entities. Some deals do not have publicly disclosed dollar values, and the Department of Commerce will not release confidential figures pertaining to the deals it facilitated. For additional information regarding specific agreements, please contact each company.

These 2017 U.S. CEO Delegation to China deals include:

- Air Products (APD) Air Products and Yankuang Group Co., Ltd. – $3.5 billion

- The State of Alaska, Alaska Gasline Development Corporation (AGDC), China Petrochemical Corp (Sinopec), China Investment Corporation (CIC), and Bank of China (BOC) – $43 billion.

- Archer Daniels Midland Company (ADM) and COFCO

- Bell and Reignwood signed an agreement for 60 Bell 505s, valued at $50 million.

- Boeing and China Aviation Supplies Holding Company -- $38 billion.

- Caterpillar Inc, and China Energy Investment Corp

- Cheniere Energy and China National Petroleum

- Dais Analytic Gouanrui (Beijing) Technology Co., Ltd

- Delfin Midstream and China Gas Holdings – $8 billion

- Digit group and Gateguard – $100 million

- Digit group and Foton – $310 million

- Digit Group and HeDa Group – $1.5 billion

- The Dow Chemical Company

- Dow and Mobike

- Drylet, LLC and Nanjing Hoyo Municipal Utilities Investment and Administration Group – $100 million

- GE and Juneyao Airlines – $1.4 billion

- GE and ICBC – $1.1 billion

- GE and China Datang Group – $1 billion

- Goldman Sachs China Investment Corporation (“CIC”) – $5 billion

- Honeywell and Oriental Energy

- Honeywell and Spring Airlines

- I. M. Systems Group, Inc. (IMSG) and Civil Aviation Telecom Co., Ltd.

- Qualcomm and Xiaomi, Oppo and Vivo – $12 billion

- SAS and Shenzhen Zhenghong Technology Co. Ltd. – $30 million

- Stine Seed China and Beijing W. Seed – $10 million

- TEREX and Xuzhou Handler – $250 million

- Thermo Fisher Scientific, Beijing Municipal Commission of Science and Technology, Tsinghua University, Beijing Novogene Bioinformatics Technology Co., Ltd, and Innovent Biologics (Suzhou) Co., Ltd – $35 million

- U.S. Soybean Export Council (USSEC) and the China Chamber of Commerce for Import and Export of Foodstuffs, Native Produce and Animal By-products (CFNA) – $3.4 billion

- Viroment and Hangzhou Iron and Steel – $800 million

- Viroment and Guangye Guangdong Environmental Protection Group, Co, LTD. – $100 million

- Westinghouse Electric Company, Nuclear Power Technology Company (SNPTC) and subsidiaries, State Nuclear Power Engineering Corporation (SNPEC) and State Nuclear Power Automation & Engineering Company (SNPAS)

Non delegation deals:

- American Ethane and Nanshan Group – $25 billion

- Ford Trading Company LLC. And Ford Motor (China) Ltd. – $10 billion

- GM and SAIC-GM – $2.2 billion.

- The Montana Stockgrowers signed and Jingdong Century Trade Company (JD.com) – $200 million. Smithfield Food Inc.

- Smithfield Food Inc and Jingdong Century Trade Company (JD.com) – $1 billion.

- The state of West and Shenhua corporation – $83 billion.

FULL DOCUMENT: https://www.commerce.gov/sites/commerce.gov/files/department_of_commerce_u.s._-_china_business_exchange_ceo_delegation_companies_signings_and_additional_company_signings.pdf

PORTAL G1. 09/11/2017. China e EUA assinam acordos comerciais de US$ 253 bilhões. Acordos envolvem setores energéticos, automobilístico, tecnológico e aeronáutico. Trump busca negócios para os Estados Unidos na China.

Os presidentes da China, Xi Jinping, e dos Estados Unidos, Donald Trump, assinaram nesta quinta-feira (9), em Pequim, acordos comerciais no valor de US$ 253,4 bilhões. Descritos como "um milagre histórico" pelo lado chinês, eles afetam os setores energético, automobilístico, tecnológico e aeronáutico, entre outros.

Entre eles se destaca o acordo alcançado por três companhias estatais chinesas - China Petrochemical Group, China Investment Corporation e Bank of China - para a exploração e extração de gás no Alasca, no valor de US$ 43 bilhões, de acordo com a Efe.

Por outro lado, a empresa americana Boeing e a China Aviation Supplies Holding Company acordaram em produzir aeronaves no valor de US$ 37 bilhões.

Além disso, Goldman Sachs e a companhia China Investment Corporation ratificaram um tratado de cooperação industrial que se materializará num fundo de US$ 5 bilhões, para investir na indústria manufatureira americana e em empresas de consumo e saúde.

Os dois países assinaram um acordo de venda de chips por US$ 4 bilhões e outro para comprar soja americana por parte da companhia estatal chinesa Cofco no valor de US$ 1,6 bilhão.

Nas negociações do setor de transportes, destaca a operação fechada entre Ford e Ford China, assim como o documento assinado pela General Motors e Shanghai General Motors.

"Estes são bons exemplos do grande potencial e da natureza de benefício mútuo da cooperação entre a China e EUA", afirmou o presidente chinês, durante o encerramento do fórum de negócios realizado em Pequim.

Por sua vez, Trump lamentou que as relações comerciais entre os países não tenham sido mais estreitas no passado, embora não "culpe" a China por isso, mas seus antecessores na Casa Branca.

Déficit comercial

Trump, que durante a campanha prometeu reduzir o desequilíbrio da balança comercial com a China e acusou Pequim de "roubar"milhões de empregos dos Estados Unidos, celebrou os acordos, segundo a agência France Presse.

"Temos um déficit comercial colossal com a China, as cifras são chocantes", disse Trump, antes de ressaltar a confiança de que as duas potências podem forjar um "futuro econômico em comum mais equitativo".

Nos 10 primeiros meses do ano, o déficit comercial americano com a China alcançou 223 bilhões de dólares.

Viagem à Ásia

O presidente americano está em viagem à Ásia, nesta que é a mais longa visita de um presidente americano em 25 anos à região. Ele já passou pelo Japão, Coreia do Sul e, nesta quinta, está na China. Nos próximos dias, ele também participará da cúpula da APEC (Fórum de Cooperação Econômica Ásia-Pacífico), no Vietnã, e do fórum da Associação de Nações do Sudeste Asiático (ASEAN), nas Filipinas.

REUTERS. 9 DE NOVEMBRO DE 2017. Trump espera que acordos de U$250 bilhões com a China compensem déficit comercial

Por Matthew Miller e Adam Jourdan

PEQUIM/XANGAI (Reuters) - O presidente dos Estados Unidos, Donald Trump, pode voltar a seu país comemorando ter fechado acordos de mais de 250 bilhões de dólares em sua primeira viagem a Pequim, mas se estes acordos sobreviverão à expectativa criada por seu valor é outra questão.

Presidente dos Estados Unidos, Donald Trump, durante evento em Pequim, na China 09/11/2017 REUTERS/Damir Sagolj

Observados por Trump e pelo presidente chinês, Xi Jinping, em uma cerimônia de assinatura na capital chinesa, a fabricante de aviões Boeing, a General Electric e a gigante de chipas Qualcomm firmaram acordos lucrativos de bilhões de dólares.

“Isto é realmente um milagre”, disse o ministro do Comércio da China, Zhong Shan, em um boletim à imprensa em Pequim.

O acordo de um quarto de trilhão de dólares enfatiza como Trump quer mostrar que está tratando do déficit na balança comercial com a segunda maior economia do mundo, que ele vem criticando há tempos e que chamou de “chocantemente alto” nesta quinta-feira.

Mas as empresas dos EUA ainda têm muitas preocupações de longa data para se queixarem, como a falta de acesso irrestrito ao mercado chinês, a segurança cibernética e a presença crescente do governista Partido Comunista da China dentro de companhias estrangeiras.

William Zarit, presidente do conselho da Câmara de Comércio Americana na China, disse que os acordos indicam “um relacionamento bilateral forte e vibrante” entre os dois países.

“Ainda assim, precisamos nos concentrar em equilibrar o jogo, porque as empresas dos EUA continuam em desvantagem ao fazer negócios na China.”

Empresas norte-americanas de tecnologia, como Facebook e Google, são praticamente barradas na nação asiática, as montadoras de veículos Ford Motor e General Motors precisam operar por meio de joint ventures e os filmes de Hollywood enfrentam um sistema rigoroso de cotas.

“(Estes acordos) permitem a Trump se apresentar como um mestre no fechamento de acordos, ao mesmo tempo distraindo da falta de progresso em reformas estruturais no relacionamento comercial bilateral”, opinou Hugo Brennan, analista de Ásia da consultoria de risco Verisk Maplecroft, em uma nota.

Alguns grandes acordos foram anunciados, entre eles um investimento de 83,7 bilhões de dólares ao longo de 20 anos da China Energy Investment Corp na exploração de gás de xisto e projetos de manufatura química na Virgínia Ocidental, Estado norte-americano de grande produção energética que votou majoritariamente em Trump na eleição de 2016.

“Estou um tanto cético com um número tão grande”, disse Alex Wolf, economista sênior da Aberdeen Standard Investments, ao Fórum de Mercados Globais da Reuters, acrescentando, no entanto, que até agora o tom geral da visita foi “positivo”.

DoC. 11/09/2017. U.S. Department of Commerce Issues Affirmative Final Countervailing Duty Determinations on Biodiesel from Argentina and Indonesia

Today, the U.S. Secretary of Commerce Wilbur Ross announced the affirmative final determinations in the countervailing duty (CVD) investigations of imports of biodiesel from Argentina and Indonesia.

Commerce determined that Argentina and Indonesia are providing unfair subsidies to its producers of biodiesel at rates from 71.45 to 72.28 percent and 34.45 to 64.73 percent, respectively.

As a result of today’s decision, Commerce will instruct U.S. Customs and Border Protection (CBP) to collect cash deposits from importers of biodiesel from Argentina and Indonesia based on the final rates.

“The unfair government subsidization of products is something the Department takes very seriously,” said Secretary Ross. “While the United States is committed to free, fair and reciprocal trade with all countries, the Trump Administration will stand up for American workers and companies being unfairly harmed.”

In 2016, imports of biodiesel from Argentina and Indonesia were valued at an estimated $1.2 billion and $268 million, respectively.

The petitioner is the National Biodiesel Fair Trade Coalition, an ad hoc association composed of the National Biodiesel Board and 15 domestic producers of biodiesel.

The countervailing duty laws provide U.S. businesses and workers with an internationally accepted mechanism to seek relief from the harmful effects of unfairly subsidized imports into the United States.

Enforcement of U.S. trade law is a prime focus of the Trump administration. From January 20, 2017, through November 9, 2017, Commerce has initiated 77 antidumping and countervailing duty investigations – a 61 percent increase from 48 in the previous year.

CVD laws provide U.S. businesses and workers with an internationally accepted mechanism to seek relief from the harmful effects of unfairly subsidized imports into the United States. Commerce currently maintains 412 antidumping duty and CVD orders which provide relief to American companies and industries impacted by unfair trade.

If the U.S. International Trade Commission (ITC) makes affirmative final injury determinations, Commerce will issue CVD orders. If the ITC makes negative final determinations of injury, the investigations will be terminated and no orders will be issued.

The U.S. Department of Commerce’s Enforcement and Compliance unit within the International Trade Administration is responsible for vigorously enforcing U.S. trade laws and does so through an impartial, transparent process that abides by international law and is based solely on factual evidence.

Foreign companies that receive financial assistance from foreign governments that benefits the production of goods from foreign companies and is limited to specific enterprises or industries, or is contingent either upon export performance or upon the use of domestic goods over imported goods, are subject to CVD duties.

Fact sheet: https://www.commerce.gov/sites/commerce.gov/files/biodiesel_argentina_indonesia_cvd_final_fact_sheet.pdf

________________

VENEZUELA

Washington – Today, the U.S. Department of the Treasury's Office of Foreign Assets Control (OFAC) designated ten current or former Venezuelan government officials pursuant to Executive Order (E.O.) 13692. These individuals are associated with undermining electoral processes, media censorship, or corruption in government-administered food programs in Venezuela. This designation follows October 15, 2017 state elections in Venezuela, which were marked by numerous irregularities that strongly suggest fraud helped the ruling party unexpectedly win a majority of governorships.

Despite calls for an independent audit of the election results, the Venezuelan government proceeded to swear in the winning candidates through an oath of office before the illegitimate Constituent Assembly (Asamblea Constituyente or AC), further illustrating the authoritarian nature of the Maduro regime. In addition, the environment in which these elections were held – including censorship, the abuse of state media, and rampant corruption extending even to the distribution of food to Venezuela's starving population – raises questions concerning the freedom and fairness of the electoral process.

"As the Venezuelan government continues to disregard the will of its people, our message remains clear: the United States will not stand aside while the Maduro regime continues to destroy democratic order and prosperity in Venezuela," said Secretary of the Treasury Steven T. Mnuchin. "We will maintain our vigorous efforts to sanction Venezuelan government officials who are complicit in Maduro's attempts to undermine democracy, violate human rights, inhibit the freedom of expression or peaceful assembly, or engage in public corruption, unless they break from Maduro's dictatorial regime."

Today's designations consist of the following ten current or former officials of the Government of Venezuela. As a result of today's actions, all assets of these individuals subject to U.S. jurisdiction are frozen, and U.S. persons are generally prohibited from dealing with them.

- Sandra Oblitas Ruzza is the Vice President and a Rector of Venezuela's National Electoral Council (CNE) and the President of the Civil and Electoral Registry Commission maintained by the CNE. Oblitas Ruzza announced the relocation of polling stations only four days before the election. This activity disrupted the elections, as voters arrived and found that their polling stations had been moved.

- Socorro Elizabeth Hernandez De Hernandez is a CNE Rector and a member of Venezuela's National Electoral Board. Hernandez de Hernandez was involved in the changes that were made to polling station locations in the days prior to the elections.

- Carlos Enrique Quintero Cuevas is an Alternate Rector of the CNE, and a member of Venezuela's National Electoral Board.

- Elvis Eduardo Hidrobo Amoroso is the Second Vice President of Venezuela's AC and was previously the First Vice President of the AC. Prior to joining the AC, Hidrobo Amoroso was the Director General of Legal Consulting of the Ministry of the Office of the Presidency, and he is also a former National Assembly deputy for Aragua state. Hidrobo Amoroso has publicly condemned an opposition governor-elect who refused to take the oath of office before the illegitimate AC.

- Julian Isaias Rodriguez Diaz is the Venezuelan Ambassador to Italy and was previously the Second Vice President of the AC. Rodriguez Diaz, along with Hidrobo Amoroso, signed the decree requiring the oath of office before the illegitimate AC for governors elected on October 15.

- Ernesto Emilio Villegas Poljak is Venezuela's newly appointed Minister of Culture and the former Minister of Communication and Information, and he has also held the position of President of Venezolana De Television (VTV), a state-run television channel. Under Villegas Poljak, VTV has curtailed freedom of the press and used state control of the media to restrict the democratic electoral process.

- Jorge Elieser Marquez Monsalve is Venezuela's newly appointed Minister of the Office of the Presidency and the former Director General of the National Telecommunications Commission (CONATEL), a Venezuelan public institution. In August 2017, CONATEL removed two Colombian television channels from the air in Venezuela due to their coverage of former Venezuelan Attorney General Luisa Ortega Diaz, who fled Venezuela. In February 2017, CONATEL announced the suspension of CNN en Español from Venezuela after the network issued various reports detailing allegations against the government.

- Manuel Angel Fernandez Melendez is the President of Venezuela's National Telephone Company (CANTV), and the President of Movilnet, C.A., a subsidiary of CANTV. CANTV has drastically increased censorship and blocked multiple websites from the Venezuelan public, including social media websites.

- Carlos Alberto Osorio Zambrano is President of Venezuela's Superior Organ of the Transport Mission. He was previously the Minister of the Office of the Presidency, the Vice President of Security and Food Sovereignty, and the Minister of Food. In 2016, Venezuela's National Assembly audit commission alleged that Osorio Zambrano was complicit in swindling the state out of up to $573 million through corruption in Venezuela's food program.

- Freddy Alirio Bernal Rosales is Venezuela's Minister of Urban Agriculture and heads the National Command and Control Center for Local Committees of Supply and Production (CLAP), Venezuela's government-run food distribution program. Bernal Rosales was previously designated by OFAC as a Specially Designated Narcotics Trafficker pursuant to the Foreign Narcotics Kingpin Designation Act on September 8, 2011 for acting for or on behalf of the Revolutionary Armed Forces of Colombia (FARC).

________________

ECONOMIA BRASILEIRA

IBGE. 09/11/2017. IBGE prevê safra de grãos 8,9% menor em 2018

O primeiro prognóstico para a safra 2018 mostra que a produção de cereais, leguminosas e oleaginosas foi estimada em 220,2 milhões de toneladas, 8,9% abaixo da safra de 2017. Esta redução deve-se às menores produções previstas para todas as regiões: Norte (-3,2%), Nordeste (-5,8), Sudeste (-4,8%), Sul (-12,3%) e Centro-Oeste (-8,0%). Já a décima estimativa para a safra de 2017 totalizou 241,6 milhões de toneladas, com aumento de 30% em relação a 2016 (185,8 milhões de toneladas). A área a ser colhida (61,2 milhões de hectares) é 7,2% maior que a do ano anterior. O arroz, o milho e a soja são os três principais produtos deste grupo, e, somados, representam 93,8% da estimativa da produção e respondem por 87,9% da área a ser colhida. Em relação ao ano anterior, houve aumento de 2,2% na área da soja, de 19,3% na área do milho e de 3,9% na área de arroz. No que se refere à produção, ocorreram aumentos de 19,4% para a soja, 16,0% para o arroz e 54,9% para o milho.

| Estimativa de OUTUBRO para 2017 | 241,6 milhões de toneladas |

| Variação outubro 2017 / setembro 2017 | - 0,2% (- 421,3 mil toneladas) |

| Variação safra 2017 / safra 2016 | 30,0 % (+ 55,8 milhões toneladas) |

| Estimativa de OUTUBRO para 2018 | 220,2 milhões de toneladas |

| Variação safra 2018 / safra 2017 | - 8,9% (-21,4 milhões toneladas) |

Regionalmente, a décima estimativa para a safra de 2017 aponta produção de cereais, leguminosas e oleaginosas com a seguinte distribuição, em toneladas: Centro-Oeste (75,1 milhões); Sul (73,4 milhões); Sudeste (20,6 milhões); Nordeste (9,7 milhões) e Norte (7,0 milhões). Em relação à safra passada, foram constatados aumentos em todas as regiões: Sudeste (16,4%), Norte (23,3%), Nordeste (86,6%), Centro-Oeste (40,7%) e Sul (16,1%). Nessa avaliação para 2017, o Mato Grosso liderou como maior produtor nacional de grãos, com uma participação de 26,2%, seguido pelo Paraná (17,2%) e Rio Grande do Sul (15,2%), que, somados, representaram 58,6% do total nacional previsto.

Para 2018, primeiro prognóstico estima safra 8,9% menor que a de 2017

Neste primeiro prognóstico, a produção de cereais, leguminosas e oleaginosas para 2018 foi estimada em 220,2 milhões de toneladas, 8,9% inferior ao total obtido na safra de 2017. Esta redução deve-se às menores produções previstas em todas as regiões: Norte (-3,2%), Nordeste (-5,8%), Sudeste (-4,8%), Sul (-12,3%) e Centro-Oeste (-8,0%), principalmente, por causa das quedas de 6,3% na estimativa de produção da soja e de 14,4% do milho.

Dentre os cinco produtos de maior importância para a próxima safra, quatro devem apresentar variações negativas na produção: algodão herbáceo em caroço (-1,5%), arroz em casca (-6,8%), milho em grão (-14,4%) e soja em grão (-6,3%). Apenas o feijão em grão (1,3%) deve ter variação positiva.

Os números levantados foram somados às projeções obtidas a partir das informações de anos anteriores, para as Unidades da Federação que ainda não dispõem das estimativas iniciais. Como este prognóstico foi realizado por levantamentos e projeções calculadas, as informações de campo representam 87,9% da produção nacional prevista, enquanto as projeções respondem por 12,1% do total estimado.

ALGODÃO HERBÁCEO (em caroço) – O primeiro prognóstico da safra de algodão estima produção de 3,8 milhões de toneladas, redução de 1,5% em comparação com a safra de 2017. A área plantada, de 986,6 mil hectares, deve crescer 6,3%. Estima-se que a safra 2018 obtenha rendimento médio de 3 827 kg/ha, queda de 7,3% em relação a safra do ano anterior. Em 2017, o clima foi benéfico, proporcionando um regime mais abundante e regular de chuvas nas principais regiões produtoras de algodão do Mato Grosso e da Bahia, beneficiando as lavouras. Para 2018, as incertezas quanto ao clima reduzem a estimativa do rendimento médio. O GCEA/MT estimou a produção de algodão em 2,7 milhões de toneladas, acréscimo de 3,2% em relação à safra 2017, devendo somente esse estado responder por 70,5% da produção em 2018. Embora estima-se um aumento de área plantada de 9,6%, alcançando 675,8 mil hectares, o rendimento médio foi revisto para baixo (-5,9%), devendo alcançar 3 936 kg/ha.

ARROZ (em casca) – A primeira estimativa para a safra nacional 2018 é de uma produção de 11,5 milhões de toneladas e rendimento médio de 5 822 kg/ha, menores, respectivamente, em 6,8%, e 4,6%, quando comparados aos dados da safra 2017. A área a ser plantada na safra 2018 encontra-se 2,6% menor. Para o arroz, a presente informação é formada por 98,0% de prognóstico de campo e apenas 2,0 de projeção. As demarcações das áreas de produção de arroz, sobretudo o irrigado, que responde por mais da metade do total produzido pelo país, são de mais fácil verificação, uma vez que os perímetros irrigados são normalmente conhecidos, exigindo-se prévio preparo e sistematização das áreas, portanto, mais estáveis e mais fáceis de serem levantados pelas equipes de trabalho. O Rio Grande do Sul, maior produtor de arroz do país, deve participar com 70,8% do total a ser colhido em 2018. A produção estimada para esse Estado é de 8,1 milhões de toneladas, redução de 6,9% em relação a 2017. A área plantada de arroz também apresenta uma redução de 1,5%. O Estado de Santa Catarina, segundo produtor nacional, estima uma produção de 1,1 milhão de toneladas, e um rendimento médio esperado de 7 305 kg/ha, redução de 4,9% em relação à safra de 2017.

FEIJÃO (em grão) – A primeira estimativa da produção de feijão para a safra 2018 é de 3,4 milhões de toneladas, aumento de 1,3% em relação a safra colhida em 2017. A 1ª safra deve produzir 1,6 milhão de toneladas; a 2ª safra uma produção de 1,3 milhão de toneladas e a 3ª safra, 520 mil toneladas. A área a ser plantada na safra de verão (1ª safra) é de 1,8 milhão de hectares, 2,6% menor que a de 2017. Já na área a ser colhida, estima-se uma redução de 0,4%. O rendimento médio deve apresentar um crescimento de 0,4%, desde que as condições climáticas favoreçam o desenvolvimento das lavouras, tal como aconteceu na safra 2017. A produção esperada de feijão na safra de verão é de 1,6 milhão de toneladas, estável frente a obtida nesta mesma época em 2017, com aumento de apenas 665 toneladas.

MILHO (em grão) – O primeiro prognóstico de milho em grão para 2018 estima uma produção de 85,1 milhões de toneladas (-14,4%), o que representa uma redução de 14,3 milhões de toneladas em relação a safra de 2017. Em 2017, a safra recorde de milho do país, foi de 99,4 milhões de toneladas. Este crescimento ocorreu em decorrência dos aumentos substanciais da área plantada e, sobretudo, do rendimento médio, devido ao clima mais chuvoso que beneficiou as lavouras nos principais estados produtores, elevando, portando, a base de comparação. Mantém-se a tendência de um maior volume de produção do milho em 2ª safra, devendo esta safra participar com 69,3% da produção nacional para 2018, contra 30,7% de participação da 1ª safra de milho. Para a 1ª safra de milho, a previsão é de 26,1 milhões de toneladas, 16,2% menor em relação ao mesmo período de 2017. Os declínios de 6,4% na área plantada e de 11,6% no rendimento médio, em relação a 2017, contribuem efetivamente para a redução da estimativa da produção do milho na primeira safra para 2018. Em razão dos baixos preços em comparação ao ano passado, os produtores devem reduzir investimentos nas lavouras de milho na safra verão, dando prioridade ao cultivo da soja. Para o milho 2ª safra, a estimativa da produção é de 59,0 milhões de toneladas, retração de 13,6% em relação a 2017. Para a 2ª safra 2018, o atraso do início do plantio da soja nos principais estados produtores, em decorrência da falta de chuvas deve contribuir para a redução das áreas de plantio do cereal, por atrasar a colheita da leguminosa e, consequentemente, limitar a “janela de plantio” do milho 2ª safra.

SOJA (em grão) - A primeira estimativa de produção para 2018 é de 107,7 milhões de toneladas, declínio de 6,3% em relação a 2017. A área a ser plantada com a leguminosa é de 34,4 milhões de hectares, aumento de 1,4%. O rendimento médio estimado é de 3 131 kg/ha, retração de 7,7%, em decorrência das incertezas quanto ao clima durante o ciclo da cultura, ressaltando que na safra verão 2017, houve abundância e regularidade de chuvas nos principais estados produtores, alçando um recorde histórico de produção para o país, portanto, sendo uma base de comparação, relativamente elevada. Em função dos preços mais compensadores da soja, em relação ao milho, os produtores devem ampliar as áreas de cultivo da leguminosa, que em 2018 deve representar 48,9% da safra total de grãos do país. Dentre os maiores produtores, o Mato Grosso, que em 2018 deve responder por 28,2% do total a ser produzido pelo país, estima colher 30,4 milhões de toneladas, redução de 0,2% em relação a 2017, apesar de aumento de 1,0% na área a ser plantada. O Paraná, segundo maior produtor e responsável por 18,3% do total nacional, estima produzir 19,7 milhões de toneladas, redução de 0,5%, apesar do crescimento de 5,5% na área a ser plantada. O Rio Grande do Sul, terceiro maior produtor da leguminosa, estimou uma produção de 14,7 milhões de toneladas, redução de 21,7% em relação a 2017. Goiás, com 10,4 milhões de toneladas e Mato Grosso do Sul, com 8,4 milhões de toneladas estimaram quedas de 8,7% e 7,7% na estimativa da produção, respectivamente, enquanto Minas Gerais, com 5,2 milhões de toneladas e Maranhão, com 2,5 milhões de toneladas, estimaram aumentos de 2,9% e 7,5%, respectivamente, para a produção de soja em 2018. O plantio da nova safra, após um início lento em decorrência do atraso das chuvas nos principais estados produtores, ganhou força a partir da segunda quinzena de outubro, com os produtores aproveitando o aumento da intensidade das chuvas que propiciaram condições adequadas de umidade no solo e, para ganhar tempo, em muitas fazendas, esse trabalho adentra à noite e na madrugada, atestando o preparo e a eficiência tecnológica dos produtores brasileiros.

Destaques na estimativa de outubro em relação a setembro para a safra 2017

No Levantamento Sistemático da Produção Agrícola de outubro destacaram-se as variações nas seguintes estimativas de produção, comparativamente ao mês de setembro: café canephora (+11,4%), cevada (-7,6%), feijão 2ª safra (-3,6%), café arábica (-2,2%), aveia (-1,4%) e trigo (-1,0%).

CAFÉ (em grão) – A estimativa da produção de café do país no presente mês apresentou crescimento de 0,8% em relação ao mês anterior, em função do rendimento médio que aumentou 1,4%. A área plantada e a área colhida foram reduzidas em 0,5% e 0,6%, respectivamente. No total, o país deve colher 2,8 milhões de toneladas de café, ou 46,3 milhões de sacas de 60 kg. O aumento se deve a boa performance da produção do café canephora (conillon), que aumentou 11,4% em relação ao mês anterior, compensando a redução na estimativa da produção do café arábica, que este mês caiu 2,2%. A produção do conillon do país deve alcançar 684,2 mil toneladas, ou 11,4 milhões de sacas de 60 kg. Na Bahia, o clima mais chuvoso proporcionou maior “pegamento” das florações, formação dos chumbinhos e melhores condições para o preenchimento dos grãos. O rendimento médio cresceu 63,6%, enquanto a área plantada e a área a ser colhida aumentaram 12,7% e 18,9%, respectivamente. A Bahia deve colher uma safra de 143,6 mil toneladas, ou 2,4 milhões de sacas de 60 kg. Preços mais compensadores do café conillon e terras mais baratas no Sul da Bahia têm incentivado o plantio de novas lavouras no Estado, que é o terceiro maior produtor do país, participando com 21,0% do total nacional. Para o café arábica, a estimativa da produção foi de 2,1 milhões de toneladas, ou 34,9 milhões de sacas de 60 kg. Lavouras de colheita tardia ainda sentiram o clima excessivamente quente e seco durante o inverno, havendo repercussão negativa da produção. Na Bahia, houve redução de 42,4% na estimativa da produção, repercutindo reduções de 30,7% no rendimento médio e de 16,8% na área colhida.

CEREAIS DE INVERNO (em grão) – A estimativa da produção do trigo em outubro caiu 1,0% frente ao mês anterior, totalizando 5,2 milhões de toneladas. O rendimento médio foi reduzido em 1,0%. O GCEA/PR informou redução de 2,1% na estimativa da produção do Paraná, em decorrência, principalmente, da redução de 2,0% no rendimento médio. A estimativa da produção do estado repercute o clima desfavorável ao desenvolvimento da lavoura em 2017, que sofreu com geadas e uma seca prolongada, seguida de chuvas em excesso durante a colheita. Para a aveia, a estimativa da produção alcançou 877,2 mil toneladas, redução de 1,4% frente ao mês anterior, com o Paraná sendo responsável por essa queda. Segundo o GCEA/PR, a estimativa da produção deve alcançar 140,4 mil toneladas, redução de 3,2% frente ao mês anterior. A área plantada e a área a ser colhida apresentam redução de 0,3%, tendo o rendimento médio retraído em 2,9%. Os problemas com o clima adverso também foram sentidos pelas lavouras de aveia. A estimativa da produção da cevada também apresentou redução em outubro, em relação ao mês anterior, (-7,6%), também ressentindo o clima adverso que derrubou o rendimento médio que caiu nesse mesmo valor. O país deve colher 367,5 mil toneladas de cevada em 2017. Os dados mensais foram influenciados pelo Paraná, que reduziu em 16,2% a estimativa da produção do Estado, que passou de 186,5 mil para 156,3 mil toneladas, redução de 30,2 mil toneladas. Até o fechamento da presente publicação, a informação é de que, de uma forma geral, o clima na Região Sul, responsável pela produção de 98,4% da cevada; 94,2% da aveia e 87,8% do trigo a ser produzido pelo País em 2017, comportou-se de forma desfavorável ao desenvolvimento dessas lavouras de inverno. A ocorrência de chuvas atrasou o plantio; em seguida houve ocorrência de geadas e baixas temperaturas e, mais recentemente, uma seca que retardou e comprometeu o desenvolvimento das lavouras.

FEIJÃO (em grão) – A estimativa da produção nacional de feijão, no mês de outubro, apresentou retração de 1,2% em relação a setembro, devendo alcançar 3,3 milhões de toneladas. A redução na produção de feijão, em relação a setembro, reflete as condições climáticas desfavoráveis que ocorreram ao longo da 2ª safra do produto, principalmente, já que não houve alteração na estimativa da produção do feijão 1ª safra e uma pequena variação positiva, de 0,7% na estimativa da 3ª safra, o que representou um aumento de apenas 3,9 mil toneladas na produção. A 2ª safra de feijão foi estimada com uma redução de 3,6% frente à estimativa de setembro, refletindo a queda de 3,5% no rendimento médio, já que a estimativa da área plantada permaneceu inalterada. A diminuição na expectativa de produção dessa 2ª safra de feijão deve-se, principalmente, ao Nordeste, com quedas em Pernambuco (-7,2%), Alagoas (-6,2%) e, principalmente Bahia (-24,4%), refletindo correções nas estimativas dos rendimentos médios desses estados.

Estimativa de outubro em relação à produção obtida em 2016

| Produção e Variação anual por Produto | |||

| Produto | Produção 2016 (t) | Produção 2017 (t) | Variação (%) |

| Algodão Herbáceo | 3.462.647 | 3.831.774 | 10,7 |

| Amendoim (1ª safra) | 509.309 | 532.009 | 4,5 |

| Amendoim (2ª safra) | 55.374 | 9.978 | -82,0 |

| Arroz | 10.622.189 | 12.327.039 | 16,0 |

| Aveia | 878.713 | 877.230 | -0,2 |

| Batata-inglesa (1ª safra) | 1.843.955 | 1.968.761 | 6,8 |

| Batata-inglesa (2ª safra) | 1.133.033 | 1.219.535 | 7,6 |

| Batata-inglesa (3ª safra) | 874.410 | 1.006.458 | 15,1 |

| Cacau | 213.843 | 213.546 | -0,1 |

| Café Arábica | 2.548.304 | 2.095.510 | -17,8 |

| Café Canephora | 470.747 | 627.498 | 33,3 |

| Cana-de-Açúcar | 768.678.382 | 716.603.687 | -6,8 |

| Cebola | 1.656.916 | 1.705.737 | 2,9 |

| Cevada | 379.375 | 367.514 | -3,1 |

| Feijão (1ª safra) | 1.130.479 | 1.580.429 | 39,8 |

| Feijão (2ª safra) | 944.178 | 1.212.138 | 28,4 |

| Feijão (3ª safra) | 541.169 | 534.499 | -1,2 |

| Laranja | 17.251.291 | 17.266.133 | 0,1 |

| Mamona | 24.620 | 11.933 | -51,5 |

| Mandioca | 21.082.867 | 20.702.062 | -1,8 |

| Milho (1ª safra) | 24.462.981 | 31.144.615 | 27,3 |

| Milho (2ª safra) | 39.680.433 | 68.232.804 | 72,0 |

| Soja | 96.296.714 | 114.959.598 | 19,4 |

| Sorgo | 1.175.759 | 2.143.131 | 82,3 |

| Trigo | 6.834.421 | 5.152.601 | -24,6 |

| Triticale | 46.253 | 46.716 | 1,0 |

O Levantamento Sistemático da Produção Agrícola (LSPA) é uma pesquisa mensal de previsão e acompanhamento das safras dos principais produtos agrícolas, cujas informações são obtidas por intermédio das Comissões Municipais (COMEA) e/ou Regionais (COREA); consolidadas em nível estadual pelos Grupos de Coordenação de Estatísticas Agropecuárias (GCEA) e posteriormente, avaliadas, em nível nacional, pela Comissão Especial de Planejamento Controle e Avaliação das Estatísticas Agropecuárias (CEPAGRO) constituída por representantes do IBGE e do Ministério da Agricultura, Pecuária e do Abastecimento (MAPA). Em atenção a demandas dos usuários, os levantamentos para cereais (arroz, milho, aveia, centeio, cevada, sorgo, trigo e triticale), leguminosas (amendoim e feijão) e oleaginosas (caroço de algodão, mamona, soja e girassol) foram realizados em estreita colaboração com a Companhia Nacional de Abastecimento (Conab), órgão do Ministério de Agricultura, Pecuária e Abastecimento (MAPA), continuando um processo de harmonização das estimativas oficiais de safra, iniciado em março de 2007, para as principais lavouras brasileiras.

Condições climáticas desfavoráveis podem afetar safra de 2018

Em 2018, a safra brasileira de grãos deve ser de 220,2 milhões de toneladas, valor 8,9% menor do que o previsto para este ano (241,6 milhões de toneladas). É o que mostra o primeiro prognóstico de 2018, divulgado hoje pelo IBGE.

De acordo com a pesquisa, essa queda deve acontecer, principalmente, nas produções de milho (14,3 milhões de toneladas a menos) e de soja (7,2 milhões de toneladas a menos), devido a condições climáticas não tão favoráveis quanto as apresentadas para a safra de 2017, quando houve um prolongamento das chuvas nas principais regiões produtoras.

O pesquisador do IBGE, Carlos Antônio Barradas, explica que a preparação do solo para o plantio do que vai ser colhido no ano que vem começa no mês de setembro, assim que acaba o inverno e iniciam as primeiras chuvas. Mas como neste ano o inverno foi muito seco e as chuvas demoraram a chegar nas principais regiões produtoras, esse procedimento está atrasado.

“A soja e o milho primeira safra estão sendo plantados só agora e vão ser colhidos nos primeiros meses do ano que vem. Após a colheita é que vem plantio do milho segunda safra. Mas com o atraso do plantio da safra verão, a janela de plantio da segunda safra vai ficar mais apertada, o que pode resultar em uma produção menor”, diz.

Para amezinhar os problemas climáticos, muitos produtores vêm aproveitando o aumento da intensidade das chuvas da segunda quinzena de outubro e estão fazendo o plantio da safra à noite e na madrugada.

Texto: Mônica Marli

Imagem: Jonas Oliveira/Agência Brasil

Gráfico: Valberto Alves

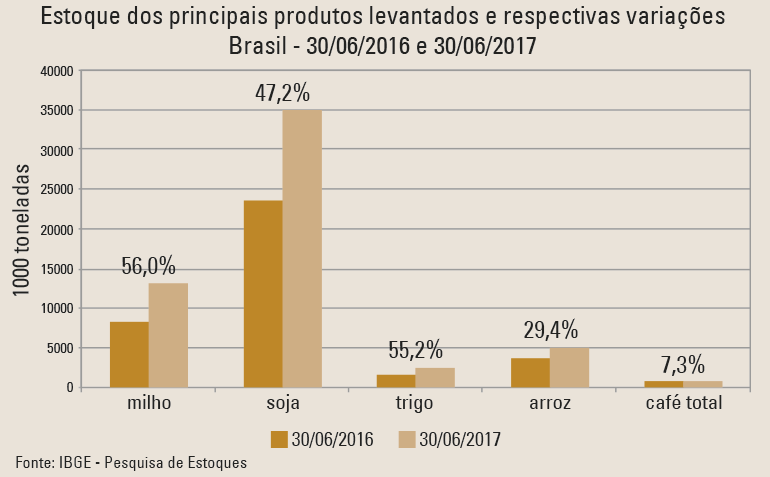

IBGE. 09/11/2017. Estoque de produtos agrícolas totaliza 58,7 milhões de toneladas no primeiro semestre de 2017

O número de estabelecimentos ativos sofreu queda de 0,1%, passando de 7.829 no segundo semestre de 2016, para 7.821 no primeiro semestre de 2017. A região Nordeste foi a única que teve acréscimo no número de estabelecimentos ativos (6,5%), enquanto a região Norte teve o maior recuo (4,1%).

O total de capacidade útil disponível no Brasil para armazenamento, registrado no primeiro semestre de 2017, em estabelecimentos ativos na pesquisa, foi de 168,0 milhões toneladas, mesmo resultado do semestre anterior. O estoque de produtos agrícolas totalizou 58,7 milhões de toneladas nesse período. A soja representou o maior volume estocado (34,9 milhões de toneladas), seguida pelos estoques de milho (13,0 milhões), arroz (4,9 milhões), trigo (2,4 milhões) e café (898,4 mil toneladas).

| Nº de estabelecimentos (1º sem 2017) | 7.821 unidades |

| Estoque (30/06/2017) | 58,7 milhões de toneladas |

| Capacidade instalada | 168,0 milhões de toneladas |

Em termos de capacidade útil armazenável, os silos predominam, tendo alcançado 79,2 milhões de toneladas no primeiro semestre deste ano, representando um crescimento de 2,5% em relação ao segundo semestre de 2016. Em seguida, os armazéns graneleiros e granelizados atingiram 63,0 milhões de toneladas de capacidade útil armazenável, apresentando queda de 1,9%. Já os armazéns convencionais, estruturais e infláveis somaram 25,8 milhões de toneladas, o que representou uma diminuição de 2,6% em relação ao segundo semestre de 2016.

Cinco principais produtos apresentam alta no estoque

Os estoques de soja representaram o maior volume (34,9 milhões de toneladas), seguidos pelos estoques de milho (13,0 milhões), arroz (4,9 milhões), trigo (2,4 milhões) e café (898,4 mil toneladas). Estes produtos representam 95,5% da massa de grãos estocada entre os produtos monitorados pela pesquisa.

Em junho, a safra de soja se encontrava praticamente colhida em sua totalidade, com a produção recorde estimada em 115,1 milhões de toneladas, um acréscimo de 19,5% em relação ao ano anterior. A produção foi favorecida pelas ótimas condições climáticas desde o plantio até a colheita.

O milho colhido até 30/06/2017 alcançou 97,7 milhões de toneladas, valor 53,5% maior do que aquele registrado no mesmo período de 2016, enquanto os estoques apresentavam 13,0 milhões de toneladas.

Os estoques de trigo totalizaram 2,4 milhões de toneladas, valor 55,2% superior ao do ano passado. A produção de 6,8 milhões de toneladas na safra anterior, aliada ao aumento de 11,9% nas importações no primeiro semestre de 2017 e à redução no ritmo de processamento dos moinhos contribuíram para o incremento da quantidade do cereal armazenado.

Os estoques de arroz em casca tiveram um acréscimo de 29,4% em comparação com a data de referência de 2016. Em junho, a safra de 2017 se encontrava colhida e as estimativas apontam um aumento de 16,2% na produção, proporcionado, em grande parte, pelas condições climáticas favoráveis.

A quantidade de café estocado aumentou em 7,3% em comparação com a data de referência do ano anterior. Em 30 de junho de 2017, estavam armazenadas 898,4 mil toneladas.

Estoque de milho apresenta maior alta no primeiro semestre de 2017

Com aumento de 56%, o estoque de milho apresentou o maior acréscimo proporcional em relação ao primeiro semestre de 2016, totalizando 13 milhões de toneladas. No mesmo período do ano passado, o estoque registrado foi de 8,4 milhões de toneladas. Os dados são da Pesquisa de Estoques, divulgada hoje pelo IBGE.

Além do milho, quatro dos principais produtos tiveram alta. O estoque da soja representou o maior volume absoluto: 34,9 milhões de toneladas, um aumento de 47,2% em relação ao mesmo período de 2016. Já o trigo apresentou estoque 2,4 milhões de toneladas; o arroz, 4,9 milhões e o café, 898,4 mil toneladas, aumentos de, respectivamente, 55,2%, 29,4% e 7,3%.

"As boas condições climáticas favoreceram a obtenção de safras elevadas de grãos como o milho e a soja", destaca a gerente da pesquisa, Adriana Mendes. A alta nos estoques também é explicada pela lógica de produção do mercado. "De maneira geral, parte das safras é comercializada de modo antecipado com o fim de financiar a aquisição de insumos e o processo produtivo", frisa.

Texto: João Neto

Arte: J. C. Rodrigues

Imagem: Pxhere

CONAB. 09/11/2017. Safra de grãos deve atingir produção entre 223 e 227 milhões de toneladas

A produção de grãos da safra 2017/2018 deve ficar entre 223,3 a 227,5 milhões de toneladas, segundo a estimativa de intenção de plantio do 2º Levantamento da safra, divulgado nesta quinta-feira (9) pela Companhia Nacional de Abastecimento (Conab). O registro representa um recuo entre 6,2 e 4,4% em relação à safra passada, que foi de 238 milhões de toneladas.

A perspectiva de redução se deve ao fato de que a safra passada registrou recorde de produtividade graças às boas condições climáticas, cenário que pode não se repetir. Para se ter uma idéia, a soja alcançou produtividade de 3.364 kg/hectare na safra 2016/2017. Para a safra atual, a produtividade estimada é de 3.075 kg/hectare, com base nas análises estatísticas das séries históricas e dos pacotes tecnológicos utilizados nos últimos anos.

Já com relação à área plantada, favorecida pelo aumento do plantio de algodão e, sobretudo, da soja, espera-se a manutenção ou um aumento de até 1,9%, podendo alcançar números que variam de 61 a 62 milhões de hectares.

Soja e milho, as principais culturas desta safra, devem responder por cerca de 89% dos grãos produzidos do país. A expectativa é de que a produção de soja alcance entre 106,4 e 108,6 milhões de toneladas e a do milho total, entre 91,6 e 93,1 milhões, distribuídas entre primeira e segunda safra. A primeira safra de milho pode alcançar números menores que os do último período e ficar entre 24,5 e 25,9 milhões de t, enquanto que a segunda safra pode alcançar 67,2 milhões de toneladas.

A área do milho primeira safra deve recuar de 11,5% a 7,5% em relação a 2016/2017, o que vai refletir na diminuição da área total da cultura, estimada entre 631,6 e 409,6 mil hectares. No caso da soja, a maior liquidez e a possibilidade de melhor rentabilidade frente a outras culturas deve estimular o preparo de uma maior área para produção, com elevação média de 3,1%, algo entre 34,6 e 35,3 milhões de hectares.

A produção e a área de algodão, feijão-comum preto e mamona deverão aumentar, assim como o amendoim primeira safra que sinaliza melhor número na área. A pesquisa foi feita nos principais centros produtores de grãos do país, entre os dias 23 a 27 de outubro.

Levantamento: http://www.conab.gov.br/OlalaCMS/uploads/arquivos/17_11_09_09_03_14_boletim_de_grao_-_2o_lev_2017.pdf

MAPA. 09/11/2017. Balança comercial. Exportações do agronegócio cresceram 40% em outubro sobre mesmo mês de 2016. Produtos de origem vegetal representam 78% do total das vendas. Participação da Ásia como mercado de destino dos produtos aumentou para 41,1%. Complexo soja liderou as vendas

As exportações do agronegócio atingiram US$ 8,02 bilhões, em outubro, com crescimento de 39,9% sobre igual mês no ano anterior, quando as vendas externas do setor somaram US$ 5,74 bilhões. Já as importações caíram 5,5%, no mesmo período comparativo, situando-se em US$ 1,14 bilhão. Como resultado, houve aumento do superavit do setor, passando de US$ 4,53 bilhões para US$ 6,89 bilhões.

O agronegócio representou 42,5% das exportações brasileiras no último mês. Em relação às importações, a representatividade dos produtos agropecuários foi de 8,3% no período.

Desempenho de setores

Os produtos de origem vegetal representaram 78,1% do volume do agronegócio exportado no mês, somando US$ 6,27 bilhões, e os origem animal somaram US$ 1,75 bilhão. O complexo soja liderou a pauta, com destaque para o grão, cujas vendas atingiram US$ 939,26 milhões. As exportações de farelo somaram US$ 423,53 milhões e as de óleo, US$ 100,96 milhões. O desempenho deveu-se ao maior volume embarcado, já que os preços apresentaram queda: grão (-8,8%), farelo (-13,3%) e óleo (-9,7%).

As carnes ocuparam a segunda posição no ranking, com US$ 1,42 bilhão, se destacando as de frango (US$ 623,78 milhões (+ 24,4%, em 12 meses) e bovina, com US$ 601,65 milhões (+38,1%). As vendas de carne de frango e bovina in natura foram recordes, em quantidade, com 335,24 mil toneladas e 119,08 mil toneladas, respectivamente. Mas houve queda nas vendas de carne suína (-7,8%; caindo para US$ 134,35 milhões) e carne de peru (-19,5%; para US$ 25,30 milhões).

Destacaram-se, ainda, o complexo sucroalcooleiro, com US$ 1,12 bilhão, em exportações. O açúcar predominou no setor, atingindo US$ 1,03 bilhão (91,9%). As exportações de álcool cresceram 122,3%, no período, (+131,9% em quantidade e -4,1% em preço).

Produtos florestais somaram US$ 1,02 bilhão, posicionando o setor como o quarto principal do agronegócio em outubro. A celulose foi destaque, somando US$ 538,99 milhões, com aumento de 18% (-1,8% em quantidade e +20,1% em preço). Houve crescimento de 40,9% nas vendas de madeiras e suas obras (+69,2% em quantidade e -16,7% em preço), atingindo US$ 313,58 milhões. As exportações de papel também avançaram (12%), passando para US$ 163,72 milhões.

Na quinta posição da pauta, situaram-se as exportações de cereais, farinhas e preparações (US$ 823,92 milhões), lideradas pelo milho, que foi responsável por 94% do total. O aumento no volume embarcado foi de 356,3%, reflexo da produção recorde de 97,71 milhões de toneladas estimada para a safra 2016/2017, depois de um ano em que houve quebra de produção.

Mercados

A Ásia manteve-se como a principal região de destino das exportações do agronegócio brasileiro, alcançando US$ 3,30 bilhões, em outubro, com aumento de 56,5%, ampliando a participação da região no total das exportações, de 36,8% para 41,1%. A União Europeia, segundo principal destino, registrou crescimento de 23,3% no valor nas exportações, mas a participação no total das exportações caiu de 22,1% para 19,5%.

Importações

Os produtos agropecuários importados tiveram queda de 45,7%, no segmento de cereais, farinhas e preparações, implicando em redução de US$ 150,96 milhões. O decréscimo atribui-se principalmente ao recuo nas aquisições de milho (-81,2%) e de trigo (-32,7%). Também caíram substancialmente as compras de cevada (-63,5%), malte (-49,4%) e arroz (-47,1%).

Acumulado no ano

As exportações do agronegócio de janeiro a outubro acumulam o equivalente a US$ 82 bilhões (+12,2% sobre o mesmo período do ano anterior). As importações também cresceram, passando de US$ 10,99 bilhões entre janeiro e outubro de 2016 para US$ 11,82 bilhões entre janeiro e outubro de 2017 (+7,6%). O crescimento das exportações do agronegócio possibilitou ampliar o superavit comercial, que subiu de US$ 62,11 bilhões, no período de 10 meses, para US$ 70,18 bilhões.

Acumulado em 12 meses

Nos últimos doze meses, as exportações brasileiras do agronegócio brasileiro somaram US$ 93,84 bilhões, montante que representa crescimento de 8,4% em relação ao mesmo período anterior, quando somaram US$ 86,59 milhões. As importações foram de US$ 14,46 bilhões, resultando em saldo comercial positivo de US$ 73,71 bilhões.

Balança do agronegócio de outubro de 2017: http://www.agricultura.gov.br/noticias/exportacoes-do-agronegocio-cresceram-40-em-outubro-sobre-mesmo-mes-de-2016

IBGE. 09/11/2017. PIB cai 3,5% em 2015 e registra R$ 6 trilhões

O Produto Interno Bruto (PIB) atingiu R$ 5,996 trilhões em 2015 e a sua queda, em volume, na comparação com 2014, foi revisada de 3,8% para 3,5%.

Os serviços caíram 2,7%, o primeiro resultado negativo na série com início em 1996. A agropecuária cresceu 3,3% e a indústria caiu 5,8%.

O PIB per capita (R$ 29.324) caiu 4,3% em relação a 2014. Foi a maior queda desse indicador na série com início em 1996, sendo que os recuos mais recentes ocorreram em 2014 (-0,4%) 2009 (-1,2%) e 2003 (-0,2%).

| Principais Indicadores | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|

| Produto Interno Bruto (R$ bilhões) | 3.886 | 4.376 | 4.815 | 5.332 | 5.779 | 5.996 |

| PIB per capita (R$) | 19.878 | 22.171 | 24.165 | 26.520 | 28.498 | 29.324 |

| PIB (% em volume) | 7,5 | 4,0 | 1,9 | 3,0 | 0,5 | -3,5 |

| Despesa de consumo final (% em volume) | 5,7 | 4,2 | 3,2 | 3,0 | 1,9 | -2,8 |

| FBCF (% em volume) | 17,9 | 6,8 | 0,8 | 5,8 | -4,2 | -13,9 |

| Taxa de investimento - FBCF/PIB (%) | 20,5 | 20,6 | 20,7 | 20,9 | 19,9 | 17,8 |

| Remuneração dos empregados/PIB (%) | 41,6 | 42,2 | 42,8 | 43,2 | 43,5 | 44,6 |

O consumo das famílias, que representa 62,5% do PIB, caiu 3,2%, a primeira queda desde 2003 (-0,4%).

A taxa de investimento retraiu para 17,8%, uma redução de 3,1 pontos percentuais (p.p.) em relação ao pico de 20,9% (2013) da série histórica 2000-2015.

O setor externo foi o único a contribuir positivamente para o PIB, com crescimento de 6,8% no volume exportado de bens e serviços, e queda de 14,2% nas importações, a maior baixa desde 1999 (-15,1%).

Entre as empresas do setor financeiro, o valor adicionado bruto registrou crescimento nominal de 14,7% e alcançou R$ 363 bilhões. Contribuíram para esse resultado as altas na taxa Selic, de 11,8% para 14,3%, na taxa de juros para pessoas físicas, de 31,2% para 35,7% e na taxa de juros para pessoas jurídicas, de 16,6% para 19,5%.

Essas e outras informações integram o Sistema de Contas Nacionais 2010-2015, que agrega novos dados, mais amplos e detalhados, do próprio IBGE e fontes externas, além de atualizações metodológicas, que revisam os resultados divulgados pelas Contas Nacionais Trimestrais.

Indústria (-5,8%) e serviços (-2,7%) caem, agropecuária cresce 3,3%

Pela ótica da produção, a indústria e os serviços caíram, respectivamente, 5,8% e 2,7%, enquanto a agropecuária cresceu 3,3%. Na composição do PIB por valor adicionado, os serviços representam 72,5%, a indústria 22,5% e a agropecuária 5,0%.

Nos serviços, que registraram a primeira queda da série iniciada em 1996, das sete atividades pesquisadas, apenas a atividade administração, defesa, saúde e educação públicas e seguridade social cresceu (+0,2%). O comércio teve queda de 7,3%, influenciado principalmente pela retração nas vendas de produtos industriais. As atividades de comércio por atacado e a varejo, exceto veículos automotores e comércio/reparação de veículos automotores e motocicletas, responderam por aproximadamente metade (1,4 p.p.) da queda do valor adicionado bruto dos serviços.

Na indústria, a construção registrou a maior queda (-9,0%), acompanhada de perda de participação no valor adicionado bruto total da economia para (5,7%) em 2015, contra 6,2% em 2014. O volume de investimento em produtos da construção civil caiu 10,2%, enquanto a indústria de transformação apresentou queda de 8,5%. A indústria extrativa cresceu 5,7%, em volume, puxada pelo aumento de 8,1% na produção de petróleo bruto em 2015.

A agropecuária manteve o desempenho positivo de 2013 (+8,4%) e de 2014 (+2,8%), com destaque para o crescimento da produção de soja em grão (+12,8%) e do milho em grão (+4,3%).

| Grupos de atividades | Participação no valor adicionado bruto a preços básicos (%) | ||||||

|---|---|---|---|---|---|---|---|

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | ||

| Total | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | |

| 01 | Agropecuária | 4,8 | 5,1 | 4,9 | 5,3 | 5,0 | 5,0 |

| Indústria | 27,4 | 27,2 | 26,0 | 24,9 | 23,8 | 22,5 | |

| 02 | Indústrias extrativas | 3,3 | 4,4 | 4,5 | 4,2 | 3,7 | 2,1 |

| 03 | Indústrias de transformação | 15,0 | 13,9 | 12,6 | 12,3 | 12,0 | 12,2 |

| 04 | Eletricidade e gás, água, esgoto, atividades de gestão de resíduos | 2,8 | 2,7 | 2,4 | 2,0 | 1,9 | 2,4 |

| 05 | Construção | 6,3 | 6,3 | 6,5 | 6,4 | 6,2 | 5,7 |

| Serviços | 67,8 | 67,7 | 69,1 | 69,9 | 71,2 | 72,5 | |

| 06 | Comércio | 12,6 | 12,9 | 13,4 | 13,5 | 13,6 | 13,3 |

| 07 | Transporte, armazenagem e correio | 4,3 | 4,4 | 4,5 | 4,5 | 4,6 | 4,4 |

| 08 | Informação e comunicação | 3,8 | 3,7 | 3,6 | 3,5 | 3,4 | 3,4 |

| 09 | Atividades financeiras, de seguros e serviços relacionados | 6,8 | 6,4 | 6,4 | 6,0 | 6,4 | 7,1 |

| 10 | Atividades imobiliárias | 8,3 | 8,4 | 8,8 | 9,2 | 9,3 | 9,7 |

| 11 | Outras atividades de serviços | 15,7 | 15,9 | 16,5 | 16,9 | 17,4 | 17,4 |

| 12 | Administração, defesa, saúde e educação públicas e seguridade social | 16,3 | 16,1 | 15,9 | 16,4 | 16,4 | 17,2 |

Queda no consumo das famílias (-3,2%) é o principal impacto negativo

Pela ótica da demanda, o consumo das famílias, que representa 62,5% do PIB, caiu 3,2%, a primeira queda observada desde 2003 (-0,4%). O consumo do governo também retraiu (-1,4%), a primeira variação negativa desde 2000 (-0,2%). A despesa de consumo final caiu 2,8%. A formação bruta de capital fixo (FBCF), que é composta por construções, máquinas e equipamentos, produtos de propriedade intelectual e outros ativos fixos, caiu 13,9%. Esse resultado influenciou a queda da taxa de investimento (17,8%), uma redução de 3,1% p.p. em relação ao pico de 2013 (20,9%) da série histórica 2000-2015. O setor externo foi o único a contribuir positivamente para o PIB, com crescimento de 6,8% no volume exportado de bens e serviços e queda de 14,2% nas importações, a maior baixa desde 1999 (-15,1%). As exportações foram beneficiadas pela desvalorização de 41,6% na taxa de câmbio.

Pela ótica da renda, a participação da remuneração dos empregados no PIB continuou a crescer, passando de 43,5%, em 2014, para 44,6%, em 2015. A retração da economia teve como consequência a queda de participação do excedente operacional bruto (valor adicionado bruto menos as remunerações dos empregados, o rendimento misto e os impostos líquidos de subsídios incidentes sobre a produção), que passou de 33,1%, em 2014, para 32,1%, em 2015. A participação no PIB dos impostos líquidos de subsídios sobre a produção e a importação ficaram praticamente estáveis, de 14,9%, em 2014, para 15,0%.

Necessidade de financiamento da economia nacional cai 28%

Em 2015, a necessidade líquida de financiamento da economia brasileira registrou R$ 188,7 bilhões, queda de 28% em relação a 2014 (R$ 262,0 bilhões). O resultado foi influenciado pelo desempenho do comércio exterior, já que as exportações de bens e serviços tiveram crescimento nominal de 21,5%, em relação a 2014, enquanto as importações cresceram apenas 6,6%.

| Agregados Macroeconômicos | 2010 | 2011 | 2012 | |||

|---|---|---|---|---|---|---|

| (milhão R$) | (%) | (milhão R$) | (%) | (milhão R$) | (%) | |

| Valor adicionado bruto | 3.302.840 | 100,0 | 3.720.461 | 100,0 | 4.094.259 | 100,0 |

| Empresas não financeiras | 1.836.976 | 55,6 | 2.102.992 | 56,5% | 2.301.347 | 56,2% |

| Empresas financeiras | 222.761 | 6,7 | 237.620 | 6,4% | 258.358 | 6,3% |

| Governo geral | 537.845 | 16,3 | 598.059 | 16,1% | 652.101 | 15,9% |

| Famílias | 669.111 | 20,3 | 741.634 | 19,9% | 837.725 | 20,5% |

| ISFLSF | 36.147 | 1,1 | 40.156 | 1,1% | 44.728 | 1,1% |

| Cap.(+)/Necessidade(-) financ. | -149.419 | -142.789 | -162.348 | |||

| Empresas não financeiras | -150.394 | -165.612 | -158.183 | |||

| Empresas financeiras | 82.622 | 99.284 | 72.892 | |||

| Governo geral | -115.021 | -111.114 | -111.602 | |||

| Famílias | 33.356 | 34.618 | 34.513 | |||

| ISFLSF | 18 | 35 | 31 | |||

| Agregados Macroeconômicos | 2013 | 2014 | 2015 | |||

|---|---|---|---|---|---|---|

| (milhão R$) | (%) | (milhão R$) | (%) | (milhão R$) | (%) | |

| Valor adicionado bruto | 4.553.760 | 100,0 | 4.972.734 | 5.155.601 | ||

| Empresas não financeiras | 2.530.103 | 55,6% | 2.755.684 | 55,4% | 2.777.948 | 53,9% |

| Empresas financeiras | 270.196 | 5,9% | 316.339 | 6,4% | 362.978 | 7,0% |

| Governo geral | 746.187 | 16,4% | 816.808 | 16,4% | 885.587 | 17,2% |

| Famílias | 957.897 | 21,0% | 1.032.013 | 20,8% | 1.074.849 | 20,8% |

| ISFLSF | 49.377 | 1,1% | 51.890 | 1,0% | 54.239 | 1,1% |

| Cap.(+)/Necessidade(-) financ. | -179.029 | -262.008 | -188.741 | |||

| Empresas não financeiras | -128.123 | -60.744 | -2.312 | |||

| Empresas financeiras | 90.228 | 102.849 | 155.193 | |||

| Governo geral | -176.420 | -339.637 | -464.731 | |||

| Famílias | 35.212 | 35.275 | 122.965 | |||

| ISFLSF | 74 | 249 | 144 | |||

Pela primeira vez na série histórica 2000-2015, o excedente operacional bruto das empresas não financeiras teve queda (-4,7%). A baixa foi decorrência da estabilidade do valor adicionado bruto (+0,9%) e do crescimento da remuneração dos empregados (+5,4%). Nesse contexto, o ajuste das contas dessas empresas ocorreu por meio da redução do investimento e dos estoques. Como consequência, também inédita na série histórica, a relação necessidade de financiamento/valor adicionado bruto das empresas não financeiras ficou próxima a zero.

Entre as empresas do setor financeiro, o valor adicionado bruto aumentou 14,7% e registrou R$ 363 bilhões. O crescimento da renda dessas empresas deveu-se às altas na taxa básica de juros (Selic), de 11,8% para 14,3%, na taxa de juros para pessoas físicas, de 31,2% para 35,7% e na taxa de juros para pessoas jurídicas, de 16,6% para 19,5%, 2015 em relação a 2014, o que contribuiu para o aumento da capacidade de financiamento do setor, de R$ 102,9 bilhões, em 2014, para R$ 155,2 bilhões.

A poupança das famílias aumentou 25,2% em relação a 2014, e representou 12,0% da renda disponível. O consumo final das famílias teve queda em termos reais de 3,2%, e seu aumento nominal (+5,4%) foi menor que o da renda disponível (+6,4%). A participação da remuneração na renda disponível das famílias estabilizou em 64,9%, em média, entre 2010 e 2015. No mesmo período, a renda consumida (consumo final das famílias/renda disponível) variou 91,0%.

Em 2015, a produção do governo teve crescimento nominal de 8,4%, um total de R$ 1,2 trilhão, com R$ 322 bilhões de consumo intermediário e R$ 885 bilhões de valor adicionado (8,4% de crescimento nominal em relação a 2014). O resultado ampliou a participação do governo no valor adicionado bruto da economia, de 16,4%, em 2014, para 17,2%.

Como reflexo da situação fiscal do governo, a FBCF caiu, aproximadamente, 20%, de R$ 171 bilhões, em 2014, para R$ 136 bilhões. A queda dos investimentos foi observada em todas as esferas governamentais. Enquanto a receita de impostos líquidos de subsídios sobre a produção e a importação caiu 0,5% em relação ao total tributado pelo governo, a arrecadação sobre a renda e o patrimônio cresceu 0,4%.

Revisão periódica mostra queda de 3,5% do PIB de 2015

O Produto Interno Bruto (PIB) registrou R$ 5,996 trilhões em 2015, e a sua queda de volume, em relação a 2014, foi revisada de 3,8% para 3,5%. O PIB per capita caiu 4,3% em relação a 2014, e ficou em R$ 29.324. Foi o maior recuo nesse indicador na série com início em 1996, sendo que os mais recentes ocorreram em 2014 (-0,4%), 2009 (-1,2%) e 2003 (-0,2%). A indústria e os serviços caíram, respectivamente, 5,8% e 2,7%, enquanto a agropecuária cresceu 3,3%. Foi a primeira queda dos serviços desde 1996, quando começou a série histórica.

As informações, divulgadas hoje pelo IBGE, fazem parte do Sistema de Contas Nacionais 2010-2015, e são sempre revisadas durante os dois anos subsequentes ao período de referência (2015), a fim de apresentar um resultado mais detalhado e estruturado da situação econômica do país.

No âmbito das famílias, a poupança teve aumento nominal de 25,2%, na comparação com 2014. O resultado foi acompanhado pela queda no volume de consumo (-3,2%). Segundo o gerente de Contas Nacionais, Carlos Sobral, “o fato de 2015 ter sido um ano de crise fez com que as famílias controlassem os seus gastos. Além disso, em termos nominais, o crescimento da poupança é decorrência do aumento da renda (+6,4%) ter sido maior que o do consumo (+5,4%)”.

Entre as empresas do setor financeiro, o valor adicionado bruto registrou R$ 363 bilhões, um aumento de 14,7% na comparação com 2014. De acordo com Sobral, o cenário favorável para as empresas do setor financeiro foi em função das taxas de juros elevadas em 2015: “Foi um alta geral, com crescimento da taxa Selic de 11,8% para 14,3%, e das taxas de juros para pessoas físicas e para pessoas jurídicas, respectivamente, de 31,2% para 35,7%, e de 16,6% para 19,5%”.

Diferentemente, as empresas não financeiras tiveram uma baixa atividade e diminuíram sua necessidade de financiamento, em decorrência do menor crescimento da produção em relação ao consumo e do crescimento da remuneração dos empregados (+5,4%). “A redução na necessidade de financiamento das empresas não pode ser considerada positiva, porque foi motivada pela redução no investimento e na produção, a fim de escoar o estoque que estava armazenado”, explica o gerente de Contas Nacionais.

Texto: Pedro Renaux

Gráfico: Pedro Vidal

Imagem: Pexels

FGV. IBRE. 09-Nov-2017. Índices Gerais de Preços. IGMI-C. Rentabilidade dos imóveis comerciais continua em desaceleração

Dando continuidade à sequência programada de divulgações, o IGMI-C está sendo atualizado com informações referentes ao terceiro trimestre de 2017. Neste período, o índice é calculado a partir de uma amostra composta por 529 imóveis.

Resultados

No terceiro trimestre de 2017, as taxas de retorno da renda, capital e total foram de, respectivamente, 1,67%, -0,27% e 1,40%, sobre o trimestre anterior. A taxa de retorno do capital apresentou o sexto trimestre consecutivo de retração, intensificando o ritmo de queda com relação ao segundo trimestre de 2017. A taxa de retorno da renda novamente desacelerou com relação ao trimestre anterior, apesar da queda nos preços captada pela menor rentabilidade do capital. A taxa de retorno anualizada continuou a tendência de redução observada desde o último trimestre de 2013.

No terceiro trimestre de 2017, as taxas anualizadas de retorno da renda, capital e total foram de, respectivamente, 7,52%, -0,81% e 6,66%. A taxa anualizada de retorno do capital apresentou a quarta variação negativa consecutiva. Os resultados da rentabilidade do setor imobiliário comercial durante o terceiro trimestre de 2017 continuam a refletir o ritmo lento da recuperação do nível de atividade econômica após a recessão terminada no último trimestre de 2016.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015F9C21E3F6610F

FGV. IBRE. 09-Nov-2017. Índices Gerais de Preços. IPC-S Capitais. Inflação pelo IPC-S avança em cinco das sete capitais pesquisadas

O IPC-S de 07 de novembro de 2017 registrou variação de 0,36%, 0,03 ponto percentual (p.p.) acima da taxa divulgada na última apuração. Cinco das sete capitais pesquisadas registraram acréscimo em suas taxas de variação.

A tabela a seguir, apresenta as variações percentuais dos municípios das sete capitais componentes do índice, nesta e na apuração anterior.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55EC04CF1015FA01C7BC34E04

ABRAMAT. REUTERS. 9 DE NOVEMBRO DE 2017. Vendas de materiais de construção no Brasil crescem pelo 2º mês seguido em outubro, diz Abramat

SÃO PAULO (Reuters) - O faturamento da indústria de materiais de construção do Brasil em outubro cresceu pelo segundo mês consecutivo, puxado pelas vendas ao varejo e pela maior negociação de imóveis em algumas capitais brasileiras, informou nesta quinta-feira a associação que representa o setor, Abramat.

As vendas do setor em outubro subiram 3,7 por cento sobre igual período do ano passado e 4,2 por cento ante setembro. “A injeção de recursos públicos em obras e crédito imobiliário pode fomentar ainda mais, no curto prazo, esse princípio de recuperação”, afirmou o presidente da Abramat, Walter Cover, em nota.

Nos 10 primeiros meses do ano, o faturamento ainda apresenta queda de 4,6 por cento na comparação com o mesmo intervalo de 2016, mas a associação observou que a retração nas vendas do setor vem diminuindo desde maio, quando era de 7,1 por cento.

O resultado acumulado até outubro já é melhor que a queda de 5 por cento projetada para o ano de 2017, destacou a Abramat. Em 12 meses, contudo, o faturamento ainda acumula baixa de 5,2 por cento.

A associação ainda não dispõe de projeções para 2018, mas adianta que o setor considera improvável uma nova retração nas vendas e já cogita pelo menos estabilidade.

“É cedo para sabermos até onde essa recuperação irá. Nesse momento é de suma importância que o país continue a reduzir sua taxa de desemprego, o maior responsável pela postergação de compras e do investimento privado”, disse Cover no comunicado.

Por Gabriela Mello

________________

LGCJ.: