US ECONOMICS

DoC. BEA. November 29, 2017. National Income and Product Accounts. Gross Domestic Product: Third Quarter 2017 (Second Estimate): Corporate Profits: Third Quarter 2017 (Preliminary Estimate)

Real gross domestic product (GDP) increased at an annual rate of 3.3 percent in the third quarter of

2017 (table 1), according to the "second" estimate released by the Bureau of Economic Analysis. In the

second quarter, real GDP increased 3.1 percent.

The GDP estimate released today is based on more complete source data than were available for the

"advance" estimate issued last month. In the advance estimate, the increase in real GDP was 3.0

percent. With this second estimate for the third quarter, the general picture of economic growth

remains the same; nonresidential fixed investment, state and local government spending, and private

inventory investment were revised up from the prior estimate (see "Updates to GDP" on page 2).

Real gross domestic income (GDI) increased 2.5 percent in the third quarter, compared with an increase

of 2.3 percent (revised) in the second. The average of real GDP and real GDI, a supplemental measure of

U.S. economic activity that equally weights GDP and GDI, increased 2.9 percent in the third quarter,

compared with an increase of 2.7 percent in the second quarter (table 1).

The increase in real GDP in the third quarter reflected positive contributions from PCE, private inventory

investment, nonresidential fixed investment, and exports that were partly offset by a negative

contribution from residential fixed investment. Imports, which are a subtraction in the calculation of

GDP, decreased (table 2).

The acceleration in real GDP in the third quarter reflected an acceleration in private inventory

investment, a downturn in imports, and smaller decreases in state and local government spending and

in residential fixed investment that were partly offset by decelerations in PCE, in nonresidential fixed

investment, and in exports.

Current-dollar GDP increased 5.5 percent, or $259.0 billion, in the third quarter to a level of $19,509.0

billion. In the second quarter, current-dollar GDP increased 4.1 percent, or $192.3 billion (table 1 and

table 3).

The price index for gross domestic purchases increased 1.8 percent in the third quarter, compared with

an increase of 0.9 percent in the second quarter (table 4). The PCE price index increased 1.5 percent,

compared with an increase of 0.3 percent. Excluding food and energy prices, the PCE price index

increased 1.4 percent, compared with an increase of 0.9 percent (appendix table A).

Updates to GDP

The percent change in real GDP was revised up from the advance estimate, reflecting upward revisions

to nonresidential fixed investment, state and local government spending, and private inventory

investment. For more information, see the Technical Note. A detailed "Key Source Data and

Assumptions" file is also posted for each release. For information on updates to GDP, see the

“Additional Information” section that follows.

Advance Estimate Second Estimate

(Percent change from preceding quarter)

Real GDP 3.0 3.3

Current-dollar GDP 5.2 5.5

Real GDI … 2.5

Average of Real GDP and Real GDI … 2.9

Gross domestic purchases price index 1.8 1.8

PCE price index 1.5 1.5

For the second quarter of 2017, the percent change in real GDI was revised from 2.9 percent to 2.3

percent based on newly available second-quarter tabulations from the BLS Quarterly Census of

Employment and Wages program.

Corporate Profits (table 12)

Profits from current production (corporate profits with inventory valuation adjustment and capital

consumption adjustment) increased $91.6 billion in the third quarter, compared with an increase of

$14.4 billion in the second quarter.

Profits of domestic financial corporations increased $60.6 billion in the third quarter, in contrast to a

decrease of $33.8 billion in the second quarter. Profits of domestic nonfinancial corporations increased

$12.5 billion, compared with an increase of $59.1 billion. Rest-of-the-world profits increased $18.6

billion, in contrast to a decrease of $10.8 billion. In the third quarter, receipts increased $23.1 billion,

and payments increased $4.6 billion.

FULL DOCUMENT: https://www.bea.gov/newsreleases/national/gdp/2017/pdf/gdp3q17_2nd.pdf

FED. November 29, 2017. Beige Book. Summary of Commentary on Current Economic Conditions by Federal Reserve District

Commonly known as the Beige Book, this report is published eight times per year. Each Federal Reserve Bank gathers anecdotal information on current economic conditions in its District through reports from Bank and Branch directors and interviews with key business contacts, economists, market experts, and other sources. The Beige Book summarizes this information by District and sector. An overall summary of the twelve district reports is prepared by a designated Federal Reserve Bank on a rotating basis.

This report was prepared at the Federal Reserve Bank of St. Louis based on information collected on or before November 17, 2017. This document summarizes comments received from contacts outside the Federal Reserve System and is not a commentary on the views of Federal Reserve officials.

FULL DOCUMENT: https://www.federalreserve.gov/monetarypolicy/files/BeigeBook_20171129.pdf

FED. November 29, 2017. The Current Economic Outlook and Monetary Policy. Chair Janet L. Yellen. Before the Joint Economic Committee, U.S. Congress, Washington, D.C.

Chairman Tiberi, Ranking Member Heinrich, and members of the Committee, I appreciate the opportunity to testify before you today. I will discuss the current economic outlook and monetary policy.

The Economic Outlook

The U.S. economy has strengthened further this year. Smoothing through the volatility caused by the recent hurricanes, job gains averaged about 170,000 per month from January through October, a somewhat slower pace than last year but still above the range that we estimate will be consistent with absorbing new entrants to the labor force in coming years. With the job gains this year, 17 million more Americans are employed now than eight years ago. Meanwhile, the unemployment rate, which stood at 4.1 percent in October, has fallen 0.6 percentage point since the turn of the year and is nearly 6 percentage points below its peak in 2010. In addition, the labor force participation rate has changed little, on net, in recent years, which is another indication of improving conditions in the labor market, given the downward pressure on the participation rate associated with an aging population. However, despite these labor market gains, wage growth has remained relatively modest. Unemployment rates for African Americans and Hispanics, which tend to be more sensitive to overall economic conditions than those for whites, have moved down, on net, over the past year and are now near levels last seen before the recession. That said, it remains the case that unemployment rates for these minority groups are noticeably higher than for the nation overall.

Meanwhile, economic growth appears to have stepped up from its subdued pace early in the year. After having risen at an annual rate of just 1-1/4 percent in the first quarter, U.S. inflation-adjusted gross domestic product (GDP) is currently estimated to have increased at a 3 percent pace in both the second and third quarters despite the disruptions to economic activity in the third quarter caused by the recent hurricanes. Moreover, the economic expansion is increasingly broad based across sectors as well as across much of the global economy. I expect that, with gradual adjustments in the stance of monetary policy, the economy will continue to expand and the job market will strengthen somewhat further, supporting faster growth in wages and incomes. Although asset valuations are high by historical standards, overall vulnerabilities in the financial sector appear moderate, as the banking system is well capitalized and broad measures of leverage and credit growth remain contained.

Even with a step-up in growth of economic activity and a stronger labor market, inflation has continued to run below the 2 percent rate that the Federal Open Market Committee (FOMC) judges most consistent with our congressional mandate to foster both maximum employment and price stability. Increases in gasoline prices in the aftermath of the hurricanes temporarily pushed up measures of overall consumer price inflation, but inflation for items other than food and energy has remained surprisingly subdued. The total price index for personal consumption expenditures increased 1.6 percent over the 12 months ending in September, while the core price index, which excludes energy and food prices, rose just 1.3 percent over the same period, about 1/2 percentage point slower than a year earlier. In my view, the recent lower readings on inflation likely reflect transitory factors. As these transitory factors fade, I anticipate that inflation will stabilize around 2 percent over the medium term. However, it is also possible that this year's low inflation could reflect something more persistent. Indeed, inflation has been below the Committee's 2 percent objective for most of the past five years. Against this backdrop, the FOMC has indicated that it intends to carefully monitor actual and expected progress toward our inflation goal.

Although the economy and the jobs market are generally quite strong, real GDP growth has been disappointingly slow during this expansion relative to earlier decades. One key reason for this slowdown has been the retirement of the older members of the baby-boom generation and hence the slower growth of the labor force. Another key reason has been the unusually sluggish pace of productivity growth in recent years. To generate a sustained boost in economic growth without causing inflation that is too high, we will need to address these underlying causes. In this regard, the Congress might consider policies that encourage business investment and capital formation, improve the nation's infrastructure, raise the quality of our educational system, and support innovation and the adoption of new technologies.

Monetary Policy

I will turn now to the implications of recent economic developments and the outlook for monetary policy. With ongoing strengthening in labor market conditions and an outlook for inflation to return to 2 percent over the next couple of years, the FOMC has continued to gradually reduce policy accommodation. The Committee raised the target range for the federal funds rate by 1/4 percentage point at both our March and June meetings, with the range now standing at 1 to 1-1/4 percent. And, in October, the Committee began its balance sheet normalization program, which will gradually and predictably reduce our securities holdings. The Committee set limits on the pace of balance sheet reduction; those limits should guard against outsized moves in interest rates and other potential market strains. Indeed, there has been little, if any, market effect associated with the balance sheet runoff to date. We do not foresee a need to alter the balance sheet program, but, as we said in June, we would be prepared to resume reinvestments if a material deterioration in the economic outlook were to warrant a sizable reduction in the federal funds rate.

Changes to the target range for the federal funds rate will continue to be the Committee's primary means of adjusting the stance of monetary policy. At our meeting earlier this month, we decided to maintain the existing target range for the federal funds rate. We continue to expect that gradual increases in the federal funds rate will be appropriate to sustain a healthy labor market and stabilize inflation around the FOMC's 2 percent objective. That expectation is based on the view that the current level of the federal funds rate remains somewhat below its neutral level--that is, the rate that is neither expansionary nor contractionary and keeps the economy operating on an even keel. The neutral rate currently appears to be quite low by historical standards, implying that the federal funds rate would not have to rise much further to get to a neutral policy stance. If the neutral level rises somewhat over time, as most FOMC participants expect, additional gradual rate hikes would likely be appropriate over the next few years to sustain the economic expansion.

Of course, policy is not on a preset course; the appropriate path for the federal funds rate will depend on the economic outlook as informed by incoming data. The Committee has noted that it will carefully monitor actual and expected inflation developments relative to its symmetric inflation goal. More generally, in determining the timing and size of future interest rate adjustments, the Committee will take into account a wide range of information, including measures of labor market conditions, indicators of inflation pressures and inflation expectations, and readings on financial and international developments.

Thank you. I would be pleased to answer your questions.

FED. REUTERS. 29 DE NOVEMBRO DE 2017. Yellen diz que recuperação econômica é "cada vez mais generalizada" nos EUA e no mundo

WASHINGTON (Reuters) - O fortalecimento da economia dos Estados Unidos vai justificar altas contínuas da taxa de juros, disse nesta quarta-feira a chair do Federal Reserve, Janet Yellen, em declarações preparadas para o Congresso, mas ela não comentou sobre o momento em que o próximo aumento pode ocorrer.

“A expansão econômica é cada vez mais generalizada, bem como em grande parte da economia global”, disse Yellen em declarações divulgadas antes da audiência no Comitê Econômico Conjunto nesta quarta-feira.

Com uma inflação fraca provavelmente “transitória”, ela disse que “continuamos a esperar que os aumentos graduais na taxa de juros serão apropriados.”

Ela não comentou nas declarações preparadas sobre uma possível alta em dezembro, esperada pelos investidores. A ata da reunião mais recente do Fed mostrou que “muitos participantes” acreditam que uma alta dos juros provavelmente será justificada “no curto prazo”.

No que pode ser uma de suas últimas aparições públicas antes de deixar o cargo de chair do Fed, Yellen disse que o impulso da economia continua.

A criação de vagas de trabalho a uma média de 170 mil por mês é suficiente para continuar a absorver os trabalhadores novos e sem emprego na economia e o crescimento atingiu uma taxa anual de 3 por cento nos últimos dois trimestres.

Um dia após o mercado de ações atingir novos recordes, Yellen disse que, embora os valores dos ativos estejam “elevados pelos padrões históricos, as vulnerabilidades gerais no setor financeiro parecem moderadas.”

Por Howard Schneider

U.S. Department of the Treasury. 11/28/2017. Remarks of Craig Phillips, Counselor to the Secretary, on Market Structure. The Evolving Structure of the U.S. Treasury Market: Third Annual Conference

Introduction

Good morning. Let me begin by thanking the Federal Reserve Bank of New York for co-hosting this important conference on the evolving structure of the U.S. Treasury Market. This conference is a critical forum for communication among the official sector and private sector Treasury market participants, which is a necessary ingredient for well-informed policy decision making. This morning I will provide an update on Treasury's initial analysis of the TRACE data. I will also review a few other important work streams at Treasury, including Treasury's recent report outlining ways to streamline and reduce burdens of capital market regulation.

It is an honor to represent the U.S. Treasury every day – but that is particularly true today given this opportunity to address such an important group of stakeholders of the Treasury securities market. I know Secretary Mnuchin feels the same way and greatly appreciates the opportunity to address you this afternoon. I also want to acknowledge and thank my colleagues from the Treasury engaged in the critical function of debt management – many of whom are here today – without their contribution our markets could not function as smoothly as they do.

The Treasury staff is dedicated to strong market functioning to ensure that the Treasury market remains the deepest and most liquid market in the world. Fostering an efficient and liquid Treasury market helps us to minimize debt service costs. This lowers benchmark rates for other instruments, like corporates, agencies, and mortgages, providing cost benefits to all borrowers. In addition, a robust and liquid Treasury market reduces frictions and provides significant benefits for market participants that use Treasury securities for hedging or as collateral.

However, the structure of the U.S. Treasury market has evolved in recent years with the increased use of electronic trading and the shifting roles of market intermediaries and end investors. This evolution was most apparent on October 15, 2014, when the market for U.S. Treasury securities experienced a very high level of volatility and a rapid round-trip in prices. Such significant volatility within minutes with no obvious catalyst called for a deeper analysis of the conditions that contributed to the volatility and of the market structure in general. In response to this, staff at Treasury, the Federal Reserve Board (Board), the Federal Reserve Bank of New York (FRBNY), the Securities and Exchange Commission (SEC), and the Commodity Futures Trading Commission (CFTC) issued a report analyzing the events of the day, the Joint Staff Report.

The JSR highlighted the ways in which advancements in technology and growth in high-speed electronic trading are changing the structure of the Treasury market. To learn more about these changes, Treasury issued a Request for Information on the Evolution of the Treasury Market Structure last year. This sought public comment on the need for more comprehensive official sector access to Treasury market data. Nearly all commenters who addressed official sector collection of Treasury cash market data agreed that the official sector should have access to more information about cash market activity. Many commenters broadly encouraged Treasury to leverage existing infrastructure to collect Treasury market trade data to minimize the compliance burden associated with trade reporting. The Financial Industry Regulatory Authority's (FINRA) Trade Reporting and Compliance Engine (TRACE) was cited most often as the preferred tool for doing so. In October of last year, the SEC issued an order approving FINRA's amendment to its rules for TRACE to require its members to report certain transactions in Treasury securities starting July 10, 2017.

The post-trade data on Treasury security transactions collected in TRACE provides the official sector with comprehensive data. Today I am going to share some initial findings from Treasury's analysis of the data that we have been receiving since July. It is important to note that Treasury has just begun to analyze the new data and although we are in the early stages, I will relay a few initial observations that we have found most interesting from a market structure perspective.

Presentation of the Data

Slide 2

Our first graphic provides a stylized depiction of Treasury market trading. As can be seen in this diagram, dealers facilitate trades with customers and affiliates either directly or through request for quote (RFQ) platforms. Dealers trade directly with each other. They also trade on interdealer broker (IDB) platforms with other dealers as well as principle trading firms (PTF). The TRACE data allows us to size the market among its various participants and trading venues such as IDB, dealer-to-dealer (DtD), and dealer-to-customer (DtC) or affiliate markets. Understanding the changing architecture of the market structure and flows between these parties is integral to developing the best policies for the Treasury market and ultimately the most appropriate and effective use of the TRACE data.

Slide 3

In this figure the daily trading volumes by venue are presented. According to our analysis of the data, the more than $500 billion average daily Treasury market volume is roughly split between trades that occur on IDB platforms and those that do not. These other venues include DtC or DtA markets, with a small remainder in the DtD channel. While there has been a growing presence of non-dealers in IDB platforms, particularly PTFs, the dealer-dominated trading volume occurring outside of IDB platforms is still about half of the total market represented in the TRACE data. Therefore, despite the many changes in technology and regulation that may have impacted the Treasury market in recent years, it is safe to say that dealers are still at its center and continue to play a critical role in its smooth functioning.

Slide 4

Let's now look at daily volume by security type. When looking at trading among certain securities, most of the aggregate volume is in nominal Treasury coupons, with lower but not insignificant volumes in Treasury bills, Treasury Inflation Protected Securities (TIPS), Floating Rate Notes (FRNs), and Treasury Separate Trade of Registered Interest and Principal of Securities (STRIPS). Since coupons represent the largest category in terms of trading volumes and amount outstanding, we can use the data to dig down further into trading activity among different tenors and on-the-run versus off-the-run status.

Slide 5

Cutting the data by maturity bucket presents another view of activity. We see that the average daily volume among coupon securities is divided roughly evenly between the buckets of 0 to 2 ½ years, 2 ½ to 5 ½ years, and 5 ½ to 10 ½ years, with smaller volumes for 10 ½ to 30 years in maturity. The longer-dated bucket still trades on average over $30 billion per day, while the shorter-dated buckets each trade over $100 billion per day on average.

Slide 6

A significant question answered by the initial review of the TRACE data is the relative volume of on-the-run and off-the-run securities trades by venue. Treasury's analysis finds that although on-the-run Treasury securities account for a majority of transactions, off-the-run Treasury securities still trade in significant volumes. Off-the-run trades account for almost one third of total nominal coupon trades. Even with the growth in electronic trading in recent years, it appears that most of this off-the-run activity is intermediated by dealers. This further underscores the critical role that dealers play in promoting liquidity in the Treasury market.

Slide 7

Taking a deeper dive in the off-the-run market trading segment, we can see from this chart that there is significant volume in seasoned securities. Volume is divided about 1/3 to 2/3 in between the 1st off-the-run and the 2nd and older off-the-run – that is, deeper off-the-run securities.

Now, as a reminder, the data analysis shown today is preliminary. We see the first stage of our analysis of the TRACE data as cleaning and verifying the market sizing, primarily by matching trades across reporting types. The next stage of the analysis will be more focused on liquidity metrics and pricing, including price impact and dispersion across trading venues and market participants.

While our initial analysis has yielded valuable insight, it has also uncovered areas that need to be improved to make the data more useful. For example, the granularity and accuracy of the timestamps on trades reported to TRACE may need to be modified. Likewise, as Treasury's recent report on capital markets in response to the President's Executive Order on the Core Principles for Financial Market Regulation has noted, gaps in the Treasury securities transaction data available to the official sector still exist. In particular, PTFs and investment fund trading activity is not easily identified in the TRACE data because they are generally not FINRA broker-dealer members. For banks that conduct a government securities business but are not broker-dealers and FINRA members, trading activity in Treasury securities is also not reported to TRACE. We are now exploring the means to close these gaps with our colleagues at the Board and the SEC. Recently the Board has indicated that it is continuing to work through the details of collecting Treasury transaction data from certain depository institutions.

Another topic that often arises when discussing the TRACE data is public dissemination. At this initial stage the trade-level data on Treasury securities transactions are only available to the official sector. The policy concerning public dissemination of the data is actively being considered. While support for official sector data collection was nearly unanimous in the RFI comment letters last year, support for public dissemination of Treasury market trading data was far more mixed. Multiple commenters, including the Securities Industry Financial Markets Association (SIFMA) and several dealers and buy side firms, argued that public post-trade reporting would impair liquidity in the Treasury market, especially for less frequently traded securities. Nonetheless, we understand the importance of transparency and the potential value of making certain data broadly available for public use.

Slide 8

Looking at the historical evolution of collection and public dissemination of TRACE data for other key markets is a useful benchmark. In the case of corporate bonds, a phased in approach spanned four years from 2002 to 2006. There were multiple phases with multiple components to each phase, in which the reporting time was slowly decreased from 75 to 15 minutes and the eligible assets were slowly broadened to less liquid bonds. Public dissemination was also phased in based on the size and ratings of corporate bonds, with 2 and 4 day dissemination delays at first for less liquid bonds. After four years of phased implementation, dissemination delays were eliminated in January 2006. However, caps on trade sizes disseminated remain to this day, capped at $5 million for investment grade corporates and $1 million for high yield.

We are carefully analyzing the issues before considering how to proceed with any policy proposals regarding the appropriate level and form of data about Treasury market activity that may be made available to the public. In order to inform such a policy proposal, Treasury is taking a data-driven approach. We do not anticipate making any announcements until the official sector has had time to conduct a thorough analysis.

Slide 9

Let's focus for a moment on the high level principles that outline key considerations to guide our thinking in developing a policy on the public dissemination of the TRACE data:

First, recognizing that the Treasury market is the deepest and most liquid market in the world and that it is critical for funding the Federal Government, our paramount concern is to "do no harm" to the market.

Second, in deciding whether to disseminate data, it should be clear that Treasury's primary objective is to fund the U.S. Government at least cost to the taxpayer over time. The data must be used in ways that are consistent with this objective, and that enhance liquidity in the Treasury market.

Third, and consistent with the objective of funding the deficit at least cost to the taxpayer over time, we must consider the interests of all our investors and not unduly favor one group. The data should be used in ways that encourage the broadest Treasury securities investor base possible.

Fourth, Treasury more generally intends to use the data to improve Treasury market structure and technological evolution, with an eye toward developing policies, if needed, to protect the Treasury market from significant disruptions.

Fifth, we will foster cross-agency understanding of important characteristics of the Treasury market structure and validate findings via the Inter-Agency Working Group.

Finally, Treasury believes it is important to gather current views from market participants on TRACE data dissemination. I am announcing today a kick off of a robust period of outreach to gather the views of many of you at this conference and others in the coming weeks on this important issue. This will be an important undertaking with participation at the most senior level of Treasury. As with our outreach on other policy development, such as work on the Executive Order on the Core Principles, we are interested in hearing from the broadest range of constituents and understanding the granular implications and issues. We very much appreciate the active involvement of market participants in this exercise.

Treasury Report on the Core Principles for the Financial System: "A Financial System That Creates Economic Opportunity"

I would also like to take this opportunity to discuss a few other important work streams that are going on at the Treasury Department, which I think would be of interest to this audience, particularly the Second Report to the President on Core Principles of Financial Regulation, pursuant to Executive Order 13772, covering the breadth of U.S. capital markets including equity, fixed income and derivative markets. This builds on the initial review of the current regulatory landscape for depository institutions – banks and credit unions – that was released in mid-June.

The President directed Treasury to identify statutes and regulations that inhibit the operation of the financial system under the Core Principles -- essentially core values that align the performance of the financial system with the needs of consumers and businesses.

The Core Principles include:

- Empower Americans to make independent financial decisions and informed choices

- Prevent tax-payer funded bailouts

- Foster economic growth through vibrant financial markets with rigorous regulatory impact analysis

- Enable America's financial service companies to be competitive with foreign firms

- Advance American interests in international financial standard setting bodies

- Make regulation efficient, effective and appropriately tailored

- Restore public accountability within the regulatory agencies and rationalize the financial regulatory framework

Our work to study the changes that are needed included canvassing a large number of stakeholders. Through a series of industry, academic and advocacy gatherings and bilateral meetings we have sought to understand how regulation is impacting the financial system and how best to address the goals of the Core Principles.

Like the Treasury market, the U.S. capital markets are the largest, deepest, and most vibrant in the world and of critical importance in supporting the U.S. economy. The United States successfully derives a larger portion of business financing from its capital markets, rather than the banking system, than most other advanced economies. U.S. capital markets provide invaluable capital resources to our entrepreneurs and owners of businesses, whether they are large or small, public or private. Both our equity and debt markets provide investment opportunities to a broad range of investors, from large institutions to individuals saving for retirement.

Certain elements of the capital markets regulatory framework are functioning well and support healthy capital markets. For some elements, more action is needed to guard against the risks of a future financial crisis. Other elements need better calibration and tailoring to help markets function more effectively for market participants. There are significant challenges with regulatory harmonization and efficiency, driven by a variety of factors including joint rulemaking responsibilities, overlapping mandates, and jurisdictional friction.

In order to help maintain the strength of our capital markets, we need to constantly evaluate the financial regulatory system to consider how it should evolve to continue to support our markets and facilitate investment and growth opportunities, while promoting a level playing field for U.S. and global firms and protecting investors. Treasury has identified recommendations that can better align the financial system to serve issuers, investors, and intermediaries to support the Administration's economic objectives and drive economic growth.

In summary, our Report made recommendations in the following areas:

- Promoting access to capital for all types of companies, including small and growing businesses, through reduction of regulatory burden and improved market access to investment opportunities;

- Fostering robust secondary markets in equity and debt;

- Appropriately tailoring regulations on securitized products to encourage lending and risk transfer;

- Recalibrating derivatives regulation to promote market efficiency and effective risk mitigation;

- Ensuring proper risk management for central counterparties (CCPs) and other financial market utilities (FMUs) because of the critical role they play in the financial system;

- Rationalizing and modernizing the U.S. capital markets regulatory structure and processes; and

- Advancing U.S. interests by promoting a level playing field internationally.

We look forward to the opportunity to discuss our recommendations with the independent regulators, market participants, and other advocates and interest groups.

Once again, thanks for the opportunity to speak and your attendance here today.

Slide deck: https://www.treasury.gov/press-center/press-releases/Documents/TRACE%20Deck%20Final.pdf

U.S. Department of the Treasury. 11/28/2017. Remarks by U.S. Treasury Secretary Steven T. Mnuchin before the Third Annual Conference on the Evolving Structure of the U.S. Treasury Market

New York, NY – Good afternoon. Before I begin I want to thank the market participants here today and also thank the Federal Reserve Bank of New York for co-hosting this event with the Treasury Department.

Just two blocks from here is Federal Hall – a relatively small building that sits in between the giant skyscrapers of lower Manhattan. The building does not stand as tall as the others, but in a sense, it looms over all of them. It was in Federal Hall that the first Congress established the Department of the Treasury and authorized the assumption of state debt by the federal government. This was the seminal moment in the history of our national debt and was a plan developed by Alexander Hamilton. He lived just a few blocks from here on Wall Street where he watched the inauguration of George Washington.

I am mindful of the history of the winding streets of lower New York. There is no better place to discuss important issues related to financing the government. This is not an abstract issue, but is central to our long-term economic prosperity as a nation. This was true when Hamilton delivered his First Report on the Public Credit to the first Congress in 1790 and it remains true today.

It is critical that we are able to finance the U.S. Government at the least cost over time. This ensures that taxpayer dollars both now and in the future are allocated effectively and that other benchmark rates are set appropriately.

The Federal Reserve's balance sheet normalization is of great interest to all of those in this room. Moving forward, Treasury is taking into account the Fed's System Open Market Account (SOMA) redemptions when considering debt issuance. Given the Fed's announced changes to its reinvestment policy, projections for the fiscal outlook, and increasing bill supply, Treasury anticipates announcing gradual adjustments to nominal coupon and 2-year floating rate note auction sizes at the February 2018 refunding. The magnitude and allocation of increases to auction sizes will depend in part on projections for the fiscal outlook, as well as feedback from market participants.

Based on current fiscal forecasts and internal Treasury modeling, it is anticipated that these changes will likely result in a stabilization of the weighted average maturity (WAM) of debt outstanding at or around the current levels. This is with the caveat that unexpected large changes in borrowing needs could have an unforeseen impact on future issuance and ultimately the level of WAM. Any adjustments will be made in a manner consistent with the Treasury's practice of being regular and predictable.

Regarding WAM, there are a few things worth mentioning. First, WAM is a somewhat imperfect proxy for the risk and cost tradeoffs that Treasury considers as it makes its issuance decisions. Generally, a longer WAM is associated with higher debt service costs, which reflects rising term premiums associated with longer issuance, but lower interest-cost volatility, which reflects a reduction in debt rollover. Analysis suggests that the marginal benefits of extending the WAM tend to decline as WAM moves beyond the intermediate sector of the yield curve, while the marginal costs increase. In the case of the U.S., our WAM has reached its highest point in decades – at about 70 months or almost six years. In light of the cost-benefit analysis I just referenced, further extension will likely increase debt service costs without significant risk reduction. Hence the benefit of stabilizing WAM at or around the current level.

I also want to acknowledge the progress made in the availability of Treasury securities transaction data to Treasury and the regulatory community. I know Craig Phillips provided a detailed update on the collection of this data earlier today as well as our next steps with regard to the TRACE data, and I want to say a few words about this. Starting in July, FINRA began collecting Treasury post-trade data through TRACE from its member SEC registered broker-dealers and this data is currently being analyzed. As highlighted in the Capital Markets Core Principles Report released in October, gaps in the post-trade Treasury securities data remain because not all Treasury market participants are FINRA members. Treasury, along with regulators, is seeking ways to close these data gaps in an effort to make the post-trade data more complete and useful to the official sector.

Whether the TRACE data should be made available to the public is an issue that poses both opportunities and challenges that must be carefully weighed by policy makers. The Treasury market is the deepest and most liquid market in the world, which helps minimize the government's borrowing costs. In thinking about public transparency, our first principal is to "do no harm" to this market. As such, there is a need to balance the interests of all stakeholders that participate in the Treasury market in a way that is least disruptive to the liquidity and functioning of Treasury market. The policy of public transparency around the TRACE data is currently under review. This review will be an involved, data-driven process with significant outreach to market participants and we look forward to the feedback we will receive on this matter.

The Treasury market is tied to our long-term economic health as a nation. That is why I am here today to talk about our program for economic growth. Our ability to achieve three percent or higher GDP growth will not only benefit today's families, workers, and small businesses, it will lessen the burden on future generations by ensuring our financing is done on the most attractive terms possible.

For years, the country experienced average economic growth of only two percent each year – we saw labor force participation at some of its lowest levels in more than 35 years, and we have seen anemic productivity growth. This slow growth has sometimes been referred to as a "New Normal." As I have said before, this is not normal for me, for President Trump, or for the American people. I am committed to a return to higher, sustained levels of GDP growth, and today I want to outline how we are going to get there. It will come through a combination of factors, but I want to highlight tax reform and regulatory relief, which are the two centerpieces of our plan.

The House of Representatives recently passed the Tax Cuts and Jobs Act and two weeks ago, the Senate Finance Committee reported out its version of the bill. The Senate will debate the bill this week and we look forward to continuing to work with the Senate to pass its version of the bill and get legislation on the President's desk by the end of the year.

Growth in this country is largely a combination of the productivity of our workers and the number of work hours. It is therefore important to have a tax code that encourages capital investment and labor force participation. Our reforms do this in a number of ways.

Our current business tax rate is the highest in the industrial world. We have a system of international taxation that encourages companies to keep their profits offshore. These do not encourage investment in our country and likely do the opposite.

The tax plans that have been proposed in both the House and the Senate call for a reduction of our corporate business rate to 20 percent. This will make it more profitable to own and operate a company in the U.S. The Council of Economic Advisers released a report in October indicating that the Unified Framework, which served as the basis of the current bills, would increase GDP between three and five percent over the baseline long-run projection. By lowering business taxes, we increase the after-tax return on capital. This induces companies to invest more in their capital stock boosting productivity.

America's success comes when all businesses grow – both large and small. We are going to lower the top rate on pass-through entities like LLCs, S-corps, and partnerships. They will be taxed at the lowest rates since the 1930s. That will ensure our small and family-owned businesses – which generate substantial economic growth in this country – are best able to prosper. Businesses like partnerships and S-crops generate a significant amount of U.S. business income.

Another aspect of growth is foreign direct investment. This is something I have spoken about before because of how important it is to create a positive environment for foreign investors in the U.S. Investors respond to different tax rates. Lower rates in the U.S. will incentivize domestic investors to keep their money here and foreign investors to bring their money here.

The tax reform bills that are making their way through Congress also would allow the cost of many capital investments to be deducted immediately, rather than depreciated over time. By accelerating the tax deduction for an investment's cost, expensing lowers the tax price of making an investment. Economists think that expensing can be an especially effective way to stimulate additional capital investment, because expensing tends to concentrate its tax break on new investments. This is just another way our plan will increase economic growth for the country.

Tax reform is absolutely critical to our reform efforts and we are going to continue to work every day to pass meaningful tax legislation for the President's signature.

Regulatory reform is another powerful tool we are using to spur economic growth. Too often regulators consider only the benefits and not the costs of their actions. We are for a system of properly tailored regulation, and not regulation for its own sake.

Sectors of the economy that are heavily regulated tend to have lower levels of output growth than those that are less regulated. President Trump's one in, two out plan is going to dramatically overhaul our administrative system and make it easier for American businesses to provide greater options and opportunities for the American people.

In addition, Executive Order 13772 issued by the President on February 3, 2017, directed the Treasury to identify statutes and regulations that inhibit the operation of the financial system in accordance with certain Core Principles. These Principles include fostering economic growth through more rigorous regulatory analysis and making sure regulation is efficient, effective, and appropriately tailored.

Part of our work has included canvassing a large number of stakeholders. Through a series of industry, academic, and other stakeholder gatherings and bilateral meetings we have learned how regulation is impacting the financial system and how best to address the goals of the Core Principles.

It is important to note that these reports and recommendations are not the final result – they are an important framework for regulatory reform necessary to start a robust, multifaceted implementation plan.

Our first report on Banks and Credit Unions was released on June 12 of this year. Treasury set forth recommendations advocating for the sensible rebalancing of regulations given the significant improvement in the strength of the financial system and the economy, as well as the benefit of perspective since the Great Recession. A main focus of our recommendations relates to the tailoring and recalibration of the capital and liquidity regimes put in place in recent years and how to improve many regulations that affect our markets. For example, one of the major recommendations in the report was to rationalize and simplify the Volcker rule. This is important to decrease regulatory burden, remove unnecessary compliance procedures, and to reduce requirements on a range of banks that are not fundamentally involved in trading as a business line.

We look forward to working with Chairman Crapo and a bipartisan group of senators whose proposal has incorporated some of the recommendations made in our June E.O. Report, especially those related to providing meaningful relief to community and regional banks. The proposed bill, for example, would largely exempt community banks from the Volcker Rule and would further tailor some of the capital and liquidity rules as it applies to our banking system.

Treasury issued a report on Capital Markets on October 6. The U.S. capital markets are the most vibrant in the world and of critical importance in supporting the U.S. economy. Certain elements of the regulatory framework are functioning well and support healthy capital markets. Other elements need better tailoring to help markets function more effectively for market participants.

We made a number of recommendations to promote better equity capital formation for companies of all sizes, including promoting the liquidity of secondary markets.

As one example, we are troubled by the decline in the number of public companies – down nearly 50 percent over the last 20 years. Our recommendations aim to reduce burdens in public company reporting requirements, reduce filing requirements, and better align rules providing critical support to new issue offerings, including research.

Treasury supports innovative fund-raising techniques, such as crowdfunding, for our small businesses, which contribute significantly to job growth. The definition, eligibility size and time for emerging growth companies should be revisited along with thoughtful reform of accredited investor eligibility standards.

Finally, in our third report, on Asset Management and Insurance, released on October 26, we addressed – among other issues – appropriate evaluation of systemic risk. Specifically, the method and implications for designations of firms. To ensure appropriate evaluation of systemic risk and solvency, we must appropriately calibrate our evaluations to ensure we consider the differences between banks, asset managers, and insurance companies.

The long-term financial prospects of this country are brightest when our economy is innovative, productive, and growing at high, sustained levels. We are committed to making this happen. In addition to the growth benefits, tax reform and regulatory relief will ensure that the market for U.S. Government securities continues to be the largest and most liquid in the world.

Hamilton understood the connection between a nation's financial health and its long-term prosperity. It is fitting that we are here today just a few minutes from Trinity Church where he is buried to reaffirm our commitment to sustainable, prudently-managed debt. The modern financial system is built on a foundation laid by Hamilton, and we would be wise to learn some of his lessons.

We will ensure that American taxpayers are getting the best deal possible with their financing, and that the American markets remain robust. Thank you very much for being here and thank you for your participation in these important conversations.

DoS. November 29, 2017. Under Secretary Shannon and Chilean Deputy Foreign Minister Riveros Bilateral Engagement

Under Secretary for Political Affairs Thomas Shannon and Chilean Deputy Foreign Minister Edgardo Riveros co-chaired a meeting of the U.S.-Chile High Level Bilateral Political Consultative Mechanism on November 29, in Washington, DC. They discussed security cooperation, economic growth through investment and trade, human rights and good governance, and other topics of mutual interest.

This dialogue is another example of the strategic partnership and enduring friendship that exists between the United States and Chile. It follows the visit of Vice President Pence to Chile in August 2017. The United States admires Chile’s strong institutions, entrepreneurial spirit and responsible economic stewardship, and the Chilean commitment to freedom that has served as an example for others throughout the region and the world.

The United States and Chile are now entering our third century of diplomatic relations, and we have built our relationship on strong people-to-people ties, with exchanges flowing in both directions in the areas of education, health, energy, and science and technology. The United States will always welcome the opportunity for engagement with Chile and looks forward to continued close cooperation.

DoC. USITC. 11/28/2017. U.S. Department of Commerce Self-Initiates Historic Antidumping and Countervailing Duty Investigations on Common Alloy Aluminum Sheet From China

Today, U.S. Secretary of Commerce Wilbur Ross announced the self-initiation of antidumping duty (AD) and countervailing duty (CVD) investigations of imports of common alloy aluminum sheet (common alloy sheet) from the People’s Republic of China (China). These historic investigations, the first in over a quarter century, were self-initiated pursuant to the authority granted to the Secretary under the Tariff Act of 1930, as amended.

“President Trump made it clear from day one that unfair trade practices will not be tolerated under this administration, and today we take one more step in fulfilling that promise,” said Secretary Ross. “We are self-initiating the first trade case in over a quarter century, showing once again that we stand in constant vigilance in support of free, fair, and reciprocal trade.”

In 2016, imports of common alloy sheet from China were valued at an estimated $603.6 million.

Normally, AD and CVD investigations are initiated in response to petitions filed by a domestic industry alleging that dumped or unfairly subsidized goods are being exported into the U.S. market. By contrast, self-initiation authority can be exercised whenever the Secretary determines, from information available, that a formal AD or CVD investigation is warranted.

The Department last self-initiated a countervailing duty investigation in 1991 on softwood lumber from Canada. The last self-initiated antidumping duty investigation occurred in 1985 on semiconductors from Japan.

The Department has self-initiated these investigations based on information indicating that the United States price of common alloy sheet from China may be less than the normal value of such or similar merchandise and that imports of common alloy sheet from China may be benefitting from countervailable subsidies. The Department also has evidence that imports of common alloy sheet from China may be materially injuring, or threatening material injury to, the domestic industry producing common alloy sheet in the United States.

The merchandise subject to investigation is common alloy aluminum sheet, which is a flat-rolled aluminum product having a thickness of 6.3 mm or less, but greater than 0.2 mm, in coils or cut-to-length, regardless of width. Common alloy aluminum sheet is typically used in building and construction, transportation, basic electrical applications, appliances, etc.

The AD and CVD investigations will proceed like any other trade remedy investigation. If the Commerce Department determines that common alloy sheet from China is being dumped into the U.S. market, and/or receiving unfair government subsidies, and if the U.S. International Trade Commission (ITC) determines that dumped and/or unfairly subsidized U.S. imports of common alloy sheet from China are causing injury to the U.S. industry, the Commerce Department will impose duties on those imports in the amount of dumping and/or unfair subsidization found to exist.

Enforcement of U.S. trade law is a prime focus of the Trump administration. To-date in 2017, the Commerce Department has initiated 77 AD and CVD investigations in response to petitions filed by the domestic industry.

The initiation of two more investigations, under the self-initiation authority provided to the Secretary, brings the year-to-date total to 79 – a 65 percent increase from 48 in the previous year. The Commerce Department also currently maintains 412 AD and CVD orders which provide relief to American companies and industries impacted by unfair trade.

The Commerce Department intends to make use of all the tools available under U.S. unfair trade laws, where such action is warranted under the law, to ensure potential unfair trade practices are addressed. To that end, self-initiation of certain AD and CVD cases can address circumstances where industries are faced with potentially dumped and/or subsidized imports and where the Department received information that warrants an investigation.

Although the Department expects that future investigations will normally proceed based on fully supported petitions filed by or on behalf of the industry, the Department will take action to self-initiate investigations, where warranted, to facilitate the application of the appropriate trade remedy for U.S. industries.

Next Steps:

During the Commerce Department investigations into whether common alloy sheet from China is being dumped and/or unfairly subsidized, the ITC will conduct its own investigations into whether the U.S. industry and its workforce are being injured, or threatened with injury, by such imports. The ITC will make its preliminary determinations approximately on or before January 16, 2018. If the ITC preliminarily determines that there is injury or threat of injury then the Commerce Department investigations will continue, with a preliminary CVD determination scheduled for February 2018 and a preliminary AD determination scheduled for April 2018, unless these deadlines are extended.

If the Commerce Department preliminarily determines that dumping or unfair subsidization is occurring, then it will instruct U.S. Customs and Border Protection to start collecting cash deposits from all U.S. companies importing the subject aluminum sheet from China.

Final determinations by the Commerce Department in these cases are scheduled for April 2018 for the CVD investigation, and July 2018 for the AD investigation, but those dates may be extended. If either the Commerce Department finds that products are not being dumped or unfairly subsidized, or the ITC finds in its final determinations there is no harm to the U.S. industry, then the investigations will be terminated and no duties will be applied.

Fact sheet: https://www.commerce.gov/sites/commerce.gov/files/fact_sheet_commerce_self-initiates_antidumping_duty_and_countervailing_duty_investigations_of_imports_of_common_alloy_aluminum_sheet_from_the_peoples_republic_of_china.pdf

________________

ORGANISMS

IMF. 11/29/2017. Integración en América Latina: Tiempo de dar pasos más firmes

Por Rodrigo Valdés, es Profesor Asociado de la Escuela de Gobierno de la Pontificia Universidad Católica de Chile. Fue Ministro de Hacienda de Chile y subdirector de los departamentos Europeo y del Hemisferio Occidental del FMI.

Comparado con Europa o Asia, el comercio intrarregional al sur del Río Grande es llamativamente bajo. Incluso África tiene números mayores. En una época en que el comercio mundial ha crecido muy lentamente —1.9% al año en 2012–2016 vs 7.5% en 2003–2007— muchos se preguntan si estamos perdiendo una oportunidad. Ahora que hay sentimientos en contra de la globalización en varios países desarrollados, la pregunta toma aún más importancia.

Hay varias razones que explican una integración reducida en la región. La existencia de tarifas comerciales en algunos países relevantes, fragmentación de acuerdos comerciales, infraestructura deficiente, y una estructura productiva parecida, incluyendo un elevado protagonismo de las materias primas, dificultan un intercambio más vigoroso. Pero hay posibilidades de integrarnos más y mejor en la región.

En la dirección correcta

El Departamento del Hemisferio Occidental del FMI organizó una muy útil conferencia sobre integración económica a comienzos de este mes. Las tres multilaterales: el FMI, el Banco Mundial y el Banco Interamericano de Desarrollo (BID) han realizado esfuerzos de investigación valiosos durante el último tiempo y alimentaron la conferencia con excelentes presentaciones. Es de las conferencias que me ha tocado participar en que he sentido aprendí más.

Integrarnos es un paso en la dirección correcta. Hay evidencia robusta que la integración comercial, global y regional, ayuda al crecimiento y no ha provocado una peor distribución del ingreso en los países que se han abierto. Pasar del percentil 25 al 75 en integración provoca aumentos de crecimiento per capita de 1 a 2% los 5 años posteriores. Aunque el coeficiente de Gini (que va de 0 a 1, y en el que los valores menores indican más igualdad) ha aumentado en casi todas partes, lo ha hecho mucho menos en los países que se han abierto más recientemente.

Tenemos varios problemas. La región tiene una estructura de acuerdos tipo “spaguetti bowl” (o “plato de tallarines”), con reglas diferentes, que dificulta exportar a varios países. Mercosur mantiene tarifas relativamente altas y similares a las de hace 20 años. Además, la región en general mantiene un espacio mucho mayor que el resto del mundo entre las tarifas aplicadas y las máximas que potencialmente podría aplicar. Y si bien las exportaciones han aumentado, parece ser que son menos intensivas en capital humano que en el pasado.

Oportunidades y cuellos de botella

Los países de la región ganarían mucho abriéndose más. La estrategia regional es un escalón en este proceso y no debería sustituir el objetivo final: la globalización de la región. Hay grandes oportunidades en armonización y reducción de costos al comercio.

Esto me lleva a cinco puntos que traté de hacer en mi propia presentación en la conferencia y que, desde mi experiencia práctica, se orientan a dónde pienso hay oportunidades y cuellos de botella.

Primero, tenemos que aprovechar formas menos tradicionales de integración, que van más allá del comercio. Hay industrias no transables que un país son mucho más eficiente que otros. La inversión directa en estos rubros puede ser magnífica y, la buena noticia es que está sucediendo. El retail en el caso de mi país (Chile) es un buen ejemplo. Los bancos brasileños son otro. También tenemos que mirar la inmigración como una gran oportunidad. El movimiento de los factores productivos es superior al comercio.

Segundo, la agenda de la Alianza del Pacífico nos muestra que no es tan fácil avanzar, incluso en un grupo de países que es relativamente homogéneo en cómo ve la globalización. Pero se puede, paso a paso. De hecho, los países acordaron acelerar sus compromisos de reducción arancelaria bilateral en 2015, así como eliminar exclusiones. Hoy queda sólo el azúcar con protección relevante en dos países. En los últimos dos años, también logramos hacer que los cuatro países reconocieran emisiones de títulos de renta variable y renta fija en los otros países, simplificamos el tratamiento tributario para inversiones transfronterizas de los fondos de pensiones y acordamos una arquitectura para un pasaporte de fondos, entre otros.

Tercero, en la región necesitamos prepararnos mejor y tener más recursos humanos en estos temas, especialmente en los ministerios de finanzas. Si por alguna razón los líderes decidieran una integración en serio, me temo no podríamos concretarla. Las multilaterales nos pueden ayudar mucho en este ámbito.

Cuarto, una afirmación políticamente incorrecta y de realismo. Sin Brasil, nuestro gigante regional, convencido y liderando este proceso, no hay mucho que esperar. En Sudamérica Brasil tiene un peso relativo mayor al de Alemania, Francia e Italia juntos en Europa. Un cambio en serio pasa por la convergencia de Mercosur y la Alianza del Pacífico. Pero Brasil, me temo, aún no tiene el convencimiento profundo de que conviene una economía abierta. Hay temas políticos, una experiencia ya algo antigua de éxitos con una estrategia de crecimiento “hacia adentro” y un lobby proteccionista poderoso. Espero que los líderes de Brasil vean los trabajos presentados en la conferencia.

Y quinto, llevamos demasiados años buscando un Big Bang. Tenemos un número excesivo de acuerdos de libre comercio y de asociaciones de países. No necesitamos más clubes. Necesitamos liderazgo político y simplificar. Partamos por juntar los clubes más parecidos entre los 33 acuerdos que existen entre los 26 miembros regionales del BID.

________________

ECONOMIA BRASILEIRA

BACEN. 29.11.2017. Política Fiscal em outubro/2017

I - Resultados fiscais

Em outubro o setor público consolidado registrou superavit primário de R$4,8 bilhões. O Governo Central e os governos regionais apresentaram, na ordem, superavit de R$5 bilhões e R$352 milhões, e as empresas estatais, deficit de R$562 milhões.

No ano, o setor público consolidado registrou deficit primário de R$77,4 bilhões, ante deficit de R$45,9 bilhões no mesmo período de 2016. No acumulado em doze meses até outubro, registrou-se deficit primário de R$187,2 bilhões (2,88% do PIB), 0,53 p.p. do PIB superior ao deficit registrado em setembro.

Os juros nominais do setor público consolidado, apropriados por competência, alcançaram R$35,3 bilhões em outubro, comparativamente a R$32 bilhões em setembro. Contribuíram para esse aumento o maior número de dias úteis no mês e o resultado mais desfavorável das operações de swap cambial (perda de R$1,8 bilhão em outubro ante perda de R$188 milhões em setembro). No acumulado no ano, os juros nominais somaram R$338,4 bilhões, comparativamente a R$331,2 bilhões no mesmo período do ano anterior. Em doze meses, os juros nominais alcançaram R$414,2 bilhões (6,37% do PIB), reduzindo-se 0,03 p.p. do PIB em relação ao valor registrado em setembro.

O resultado nominal do setor público consolidado, que inclui o resultado primário e os juros nominais apropriados, foi deficitário em R$30,5 bilhões em outubro. No ano, o deficit nominal totalizou R$415,7 bilhões, comparativamente a deficit de R$377,2 bilhões no mesmo período do ano anterior. No acumulado em doze meses, o deficit nominal alcançou R$601,4 bilhões (9,25% do PIB), expandindo-se 0,49 p.p. do PIB em relação ao deficit do mês anterior.

O deficit nominal de outubro foi financiado mediante expansões de R$29,4 bilhões na dívida mobiliária, de R$4,8 bilhões na dívida bancária líquida e de R$3,8 bilhões no financiamento externo líquido, contrabalançadas, parcialmente, pela redução de R$7,5 bilhões nas demais fontes de financiamento interno, que incluem a base monetária.

II - Dívida mobiliária federal

A dívida mobiliária federal interna fora do Banco Central, avaliada pela posição de carteira, totalizou R$3.311,4 bilhões (50,9% do PIB) em outubro, registrando decréscimo de R$0,5 bilhão em relação ao mês anterior. O resultado refletiu resgates líquidos de R$25,6 bilhões, acréscimo de R$0,5 bilhão em razão da depreciação cambial, e incorporação de juros de R$24,6 bilhões.

Destacaram-se os resgates líquidos de R$52,1 bilhões em LTN, de R$0,9 bilhão em NTN-C e R$0,3 bilhão em NTN-A, e as emissões líquidas de R$14,1 bilhões em LFT; de R$9,1 bilhões em NTN-F e de R$4,8 bilhões em NTN-B.

A participação por indexador registrou a seguinte evolução, em relação ao mês de setembro: a porcentagem dos títulos indexados ao câmbio permaneceu em 0,3%; a dos títulos vinculados à taxa Selic elevou-se de 23,8% para 24,1%, pelas emissões líquidas de LFT; a dos títulos prefixados reduziu-se de 27,3% para 26,4%, devido aos resgates líquidos de LTN; e a dos títulos indexados aos índices de preços passou de 23,0% para 23,1%, em função das emissões líquidas de NTN-B. A participação das operações compromissadas evoluiu de 25,4% para 25,9%, apresentando vendas líquidas de R$22,8 bilhões.

Em outubro, a estrutura de vencimento da dívida mobiliária em mercado foi a seguinte: R$0,1 bilhão, 0,003% do total, com vencimento em 2017; R$486 bilhões, 14,7% do total, com vencimento em 2018; e R$2.825,3 bilhões, 85,3% do total, vencendo a partir de janeiro de 2019.

No final de outubro, a exposição total líquida nas operações de swap cambial alcançou R$77,9 bilhões. O resultado para o Banco Central, no regime caixa, dessas operações no mês (posição passiva em taxa Selic e posição ativa em taxa de câmbio mais cupom cambial), foi negativo em R$1,8 bilhão.

III - Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

A DLSP alcançou R$3.298,6 bilhões (50,7% do PIB) em outubro, reduzindo-se de 0,1 p.p. do PIB em relação ao mês anterior. A desvalorização cambial de 3,4% no mês contribuiu com R$33,3 bilhões (0,5 p.p. do PIB) para essa redução.

No ano, a elevação de 4,6 p.p. na relação DLSP/PIB decorreu da incorporação de juros nominais (aumento de 5,2 p.p.), do deficit primário (aumento de 1,2 p.p.), do reconhecimento de dívidas (aumento de 0,1 p.p.), da desvalorização cambial acumulada de 0,5% (redução de 0,1 p.p.), do ajuste de paridade da cesta de moedas da dívida externa líquida (redução de 0,2 p.p.), e do efeito do crescimento do PIB nominal (redução de 1,7 p.p.).

A DBGG (Governo Federal, INSS, governos estaduais e municipais) alcançou R$4.837,2 bilhões em outubro (74,4% do PIB), elevando-se 0,5 p.p. do PIB em relação ao mês anterior.

IBGE. 29/11/2017. PNAD Contínua 2016: Brasil tem, pelo menos, 998 mil crianças trabalhando em desacordo com a legislação

Em 2016, 1,8 milhões de crianças de 5 a 17 anos trabalhavam no Brasil. Mais da metade delas (54,4% ou 998 mil), pelo menos, estavam em situação de trabalho infantil, ou porque tinham de 5 a 13 anos (190 mil pessoas), ou porque, apesar de terem de 14 a 17 anos, não possuíam o registro em carteira (808 mil) exigido pela legislação. É o que mostra o módulo temático da PNAD Contínua sobre Trabalho Infantil, divulgado hoje pelo IBGE.

O trabalho infantil é aquele realizado por crianças com idade inferior à mínima permitida pela legislação em vigor. No Brasil, a Constituição Federal de 1988 permite o trabalho a partir dos 16 anos, exceto nos casos de trabalho noturno, perigoso ou insalubre, nos quais a idade mínima é de 18 anos. A Constituição admite, também, o trabalho a partir dos 14 anos, mas somente na condição de aprendiz.

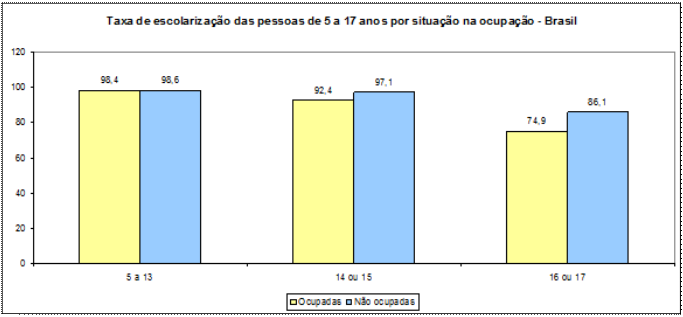

Em média, 81,4% das crianças de 5 a 17 anos ocupadas estavam estudando. A situação de ocupação tende a interferir mais na escolarização das crianças mais velhas: 98,4% das ocupadas de 5 a 13 anos estavam na escola, contra 98,6% das não ocupadas, enquanto no grupo de 14 a 17 anos, 79,5% estudavam, contra 86,1% dos não ocupados.

A agricultura era o principal grupamento de atividade das crianças ocupadas de 5 a 13 anos, concentrando 47,6% delas. Já para os ocupados de 14 a 17 anos, a principal atividade era o comércio, concentrando 27,2% deles. Além disso, enquanto 66,0% do grupo de 14 a 17 estavam ocupados na condição de empregado, 73,0% das crianças de 5 a 13 anos eram trabalhadores familiares auxiliares.

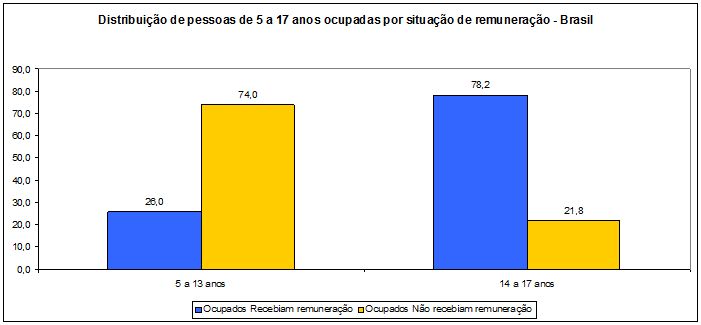

Observou-se, ainda, que entre os ocupados de 5 a 13 anos, apenas 26,0% recebiam remuneração, enquanto no grupo de 14 a 17 anos, 78,2% eram remunerados.

Já o rendimento médio de todos os trabalhos das pessoas de 5 a 17 anos de idade com rendimento foi estimado em R$ 514,00.

Além do trabalho em atividades econômicas, a PNAD também investigou crianças envolvidas em outras formas de trabalho: em 2016, aproximadamente 716 mil crianças de 5 a 17 anos trabalhavam na produção para o próprio consumo, o equivalente a 1,8% do total, e 20,1 milhões realizavam trabalhos com cuidados de pessoas e afazeres domésticos (50,2%). Cerca de 72,3% das crianças ocupadas em atividades econômicas também exerciam outras formas de trabalho.

71,8% das crianças de 5 a 13 anos ocupadas são pretas ou pardas

Em 2016, 1,8 milhão de crianças de 5 a 17 anos trabalhavam no Brasil, o equivalente a 4,6% do total nessa faixa etária. Por grupos de idade, a proporção (nível de ocupação) mais alta foi observada na faixa de 16 ou 17 anos, com 17% delas (cerca de 1,2 milhões) ocupadas. Para o grupo de 14 ou 15 anos, o nível de ocupação foi de 6,4% (430 mil); de 10 a 13 anos, 1,3% (160 mil) e de 5 a 9 anos, 0,2% (30 mil).

As crianças pretas ou pardas eram maioria entre as ocupadas, representando 64,1%. Entre as crianças ocupadas de 5 a 13 anos, 71,8% eram pretas ou pardas, e para o grupo de 14 a 17 anos, o percentual de pretas ou pardas foi de 63,2%. No total da população de 5 a 17 anos, independente da situação de ocupação, as crianças pretas ou pardas representavam 60,5%; na faixa de 5 a 13, 60,0%; e, de 14 a 17 anos, 61,4%.

A jornada de trabalho é crescente conforme o grupo de idade aumenta, indo de 8 horas, em média, para os menores (de 5 a 9 anos) a 28,4 horas para os maiores (de 16 ou 17 anos).

Norte e Nordeste tinham a maior proporção de crianças de 5 a 13 anos ocupadas, respectivamente, 1,5% (47 mil crianças) e 1,0% (79 mil crianças). Já o trabalho entre as crianças de 14 a 17 anos foi proporcionalmente maior na região Sul, representando 16,6% da população desta idade na região.

Em média, 81,4% das crianças ocupadas no Brasil frequentavam a escola em 2016. No grupo de 5 a 13 anos, 98,4% das crianças ocupadas frequentavam escola; já no grupo de 14 a 17, a proporção foi de 79,5%.

Os grupos de idade mais elevados tiveram taxas de escolarização menores para ambas as condições de ocupação, ainda que os não ocupados tenham apresentado taxas superiores às dos ocupados.

Três em cada quatro crianças de 5 a 13 anos ocupadas trabalhavam para a família

As crianças menores, de 5 a 13 anos, estavam concentradas no grupamento de atividade agricultura (47,6%). Já para os ocupados de 14 a 17 anos, a principal atividade foi o comércio, reunindo 27,2% deles. Além disso, 66,0% do grupo de 14 a 17 estavam ocupados na condição de empregado e 73,0% das crianças de 5 a 13 anos ocupavam a posição de trabalhador familiar auxiliar. Observou-se, ainda, que na população de ocupados de 5 a 13 anos, apenas 26,0% recebiam remuneração, enquanto no grupo de 14 a 17 anos, 78,2% recebiam remuneração.

Pelo menos 54,4% das crianças que trabalhavam estavam em situação de trabalho infantil, não permitida pela legislação

Dentre os ocupados de 14 ou 15 anos na posição de empregado, 89,5% não tinham carteira de trabalho assinada. Já entre os empregados de 16 ou 17 anos, o percentual dos que não tinham registro em carteira era de 70,8%.

Dessa forma, a população infantil em ocupação não permitida é representada pelo somatório das crianças de 5 a 13 anos de idade ocupadas (190 mil pessoas), o contingente de 14 ou 15 anos ocupados que não obedeceram às condições legais de jovem aprendiz (196 mil pessoas), e os de 16 ou 17 anos sem registro formal (612 mil pessoas). Esse contingente chegava a 998 mil pessoas em 2016, ou 54,4% dos ocupados no grupo etário de 5 a 17 anos de idade.

Outras condições que caracterizam o trabalho infantil, como a realização de atividades insalubres ou perigosas (mesmo que o trabalhador seja registrado) e o treinamento devido ao jovem aprendiz, não são captadas pela pesquisa e, portanto, não foram contabilizadas no percentual referente à população infantil em ocupação não permitida.

Crianças que trabalham e não estudam têm maiores rendimentos

O rendimento médio de todos os trabalhos das pessoas de 5 a 17 anos de idade com rendimento foi estimado em R$ 514,00, sendo que a média de rendimento das crianças mais novas (5 a 13 anos) foi de R$ 132,00 e das mais velhas (14 a 17 anos) de R$ 528,00.

Também se observou diferenças em relação a situação de estudante: as crianças ocupadas com rendimento, que estudavam, tinham rendimentos menores do que os que não estudavam. É possível que isso tenha ocorrido porque as crianças que não estudavam disponibilizavam mais horas para o trabalho (em média, 34,6 horas) do que as que estudavam (em média 23,2 horas), recebendo assim maior remuneração.

Metade (50,2%) das crianças realizam tarefas domésticas

Em relação a outras formas de trabalho, em 2016, aproximadamente 716 mil crianças de 5 a 17 anos trabalhavam na produção para o próprio consumo, o equivalente a 1,8% do total, e 20,1 milhões realizavam trabalho com cuidados de pessoas e afazeres domésticos (50,2%).

Das que trabalhavam para o próprio consumo, 91,6% estudavam, e, das que realizavam afazeres domésticos, 95,1% eram estudantes. Estes resultados sugerem que apesar das crianças terem realizado estas tarefas fora da produção econômica, isso não impediu que a grande maioria delas se mantivessem na escola.

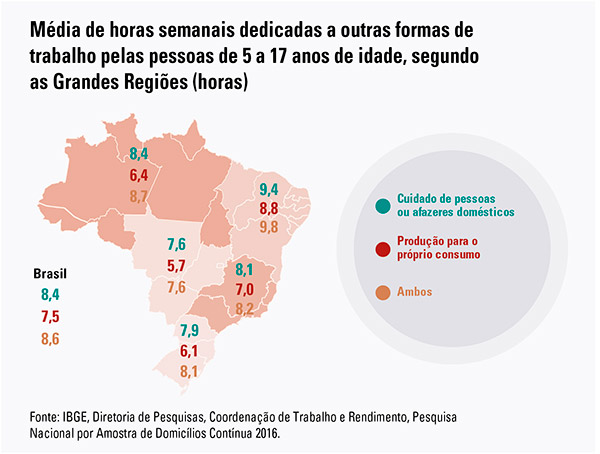

A região Norte apresentou o maior percentual de crianças realizando trabalho na produção para o próprio consumo (3,4%), seguida pela região Nordeste (2,5%). Já em relação às tarefas domésticas, as regiões Sul (60,5%) e Centro-Oeste (55,1%) se destacaram.

A média de horas semanais destinadas a estes trabalhos (produção para o próprio consumo, afazeres domésticos e cuidados com pessoas) por crianças de 5 a 17 anos foi de 8,6 horas, sendo 7,5 horas para produção para o próprio consumo e 8,4 horas para cuidados de pessoas e afazeres domésticos.

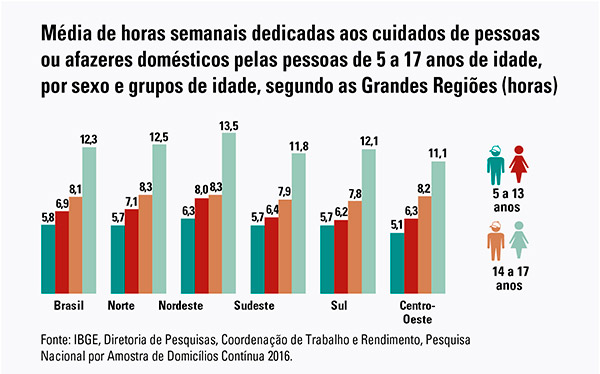

Quando considerado apenas as horas destinadas a afazeres domésticos, verificou-se maior dedicação por parte das meninas (9,6 horas) do que pelos meninos (6,9 horas).

Além disso, 72,3% das crianças ocupadas também realizavam trabalho na produção para o próprio consumo e trabalho em cuidados de pessoas ou afazeres domésticos.

Trabalho infantil: mais de 20 milhões de crianças realizavam tarefas domésticas

Mais da metade das crianças e adolescentes de 5 a 17 anos trabalhavam em casa com cuidados de pessoas ou afazeres domésticos, segundo o módulo de Trabalho Infantil da Pnad Contínua 2016, divulgado hoje pelo IBGE. A pesquisa mostrou que 20,1 milhões de crianças dedicaram, em média, 8,4 horas semanais a essas atividades.

Além do cuidado de pessoas e afazeres domésticos, o trabalho na produção para o próprio consumo também foi identificado pela pesquisa, e era realizado por 716 mil crianças, durante, em média, 7,5 horas semanais.

Flávia Vinhaes, analista da pesquisa, ressalta que não há, no Brasil, um critério oficial para determinar o número de horas máximas permitidas às crianças para o exercício dessas atividades não econômicas: “se forem atividades mais pesadas, ou por longos períodos, também estão relacionadas ao trabalho infantil e precisam ser erradicas, porque atrapalham no rendimento escolar da criança, provocam evasão escolar e podem trazer danos à saúde”.

Chama atenção o fato de que 72,3% das crianças de 5 a 17 anos ocupadas em atividades econômicas também trabalhavam na produção para o próprio consumo e cuidados de pessoas ou afazeres domésticos. “Ou seja, não só o trabalho em atividades produtivas não poupou as crianças do trabalho fora da produção econômica, como também houve uma maior proporção de crianças ocupadas com essas incumbências do que não ocupadas”, concluiu Flávia.

É no Nordeste onde as crianças dedicavam mais tempo a essas outras formas de trabalho: 9,8 horas semanais, em média, considerando tanto afazeres domésticos quanto produção para o próprio consumo. Porém, a região Sul, apresentou a maior proporção de crianças envolvidas em afazeres domésticos (60,5%), e a região Norte, a maior proporção de crianças trabalhando na produção para o próprio consumo (3,4%).

Já na infância, afazeres domésticos e cuidados de pessoas são tarefas femininas

As meninas de 14 a 17 anos estão mais envolvidas em cuidados de pessoas e afazeres domésticos do que os meninos. Elas dedicavam, em média, 12,3 horas por semana, enquanto os meninos dispensavam 8,1 horas, mostrou a pesquisa. Mesmo nos grupos mais novos, as meninas despendiam mais tempo nessas atividades.

Texto: Irene Gomes

Foto: Pedro Vidal

Arte: Gráficos adaptados do informativo Pnad Contínua - Trabalho Infantil 2016, produzido pelo IBGE/CDDI/GEDI

DOCUMENTO: https://www.ibge.gov.br/estatisticas-novoportal/sociais/trabalho/17270-pnad-continua.html

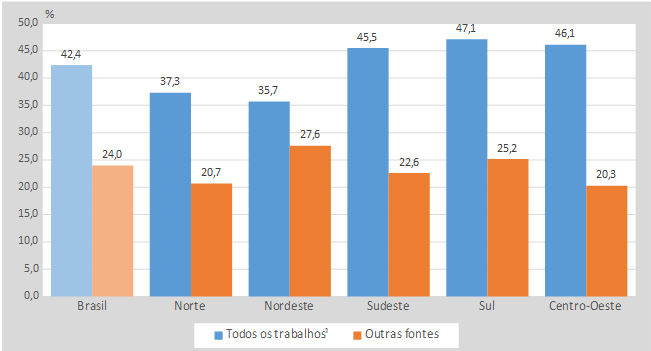

IBGE. 29/11/2017. PNAD Contínua 2016: 10% da população com maiores rendimentos concentra quase metade da renda

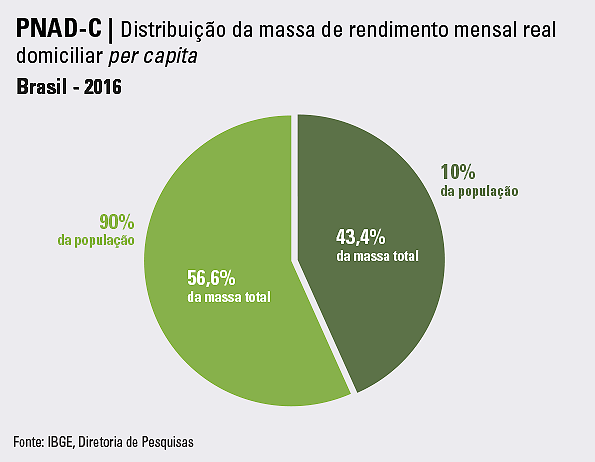

A massa do rendimento mensal real domiciliar per capita foi de R$ 255,1 bilhões. Os 10% com menores rendimentos da população detinham 0,8% dessa massa, enquanto os 10% com maiores rendimentos possuíam 43,4%.

Entre os 205,5 milhões de pessoas residentes no país, 60,5% (124,4 milhões) possuíam algum tipo de rendimento. Desses, 42,4% (87,1 milhões) tinham rendimentos do trabalho e 24,0% (49,3 milhões) recebiam rendimentos

de outras fontes.

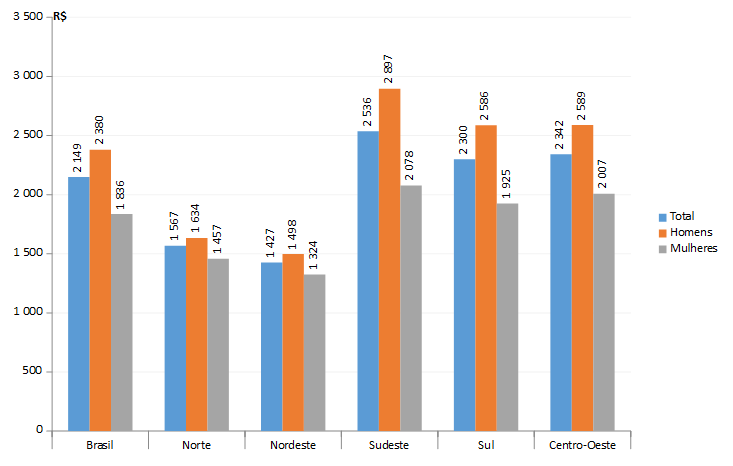

Já o rendimento médio mensal de todas as fontes, que agrega a renda oriunda de todos os trabalhos e de outras fontes da população, foi de R$ 2.053. O Sudeste apresentou os maiores valores (R$ 2.461), enquanto os menores foram no Norte

(R$ 1.468) e no Nordeste (R$ 1.352).

O 1% dos trabalhadores com os maiores rendimentos recebia R$ 27.085, em média, ou 36,3 vezes mais do que a metade com os menores rendimentos de trabalho

(R$ 747).

Do rendimento médio mensal domiciliar per capita, 74,8% provêm do trabalho e 25,2% vêm de outras fontes: aposentadoria e pensão (18,7%); outros rendimentos (3,2%); aluguel e arrendamento (2,2%); e pensão alimentícia, doação e mesada de não morador (1,1%).