US ECONOMICS

FED. October 04, 2017. Speech. Welcoming Remarks. Chair Janet L. Yellen. At Community Banking in the 21st Century Fifth Annual Community Banking Research and Policy Conference cosponsored by the Federal Reserve System and Conference of State Bank Supervisors, Federal Reserve Bank of St. Louis, St. Louis, Missouri

I am very glad to welcome everyone here to this conference sponsored by the Federal Reserve System and the Conference of State Bank Supervisors. Since the first of these gatherings five years ago, this research and policy conference has established itself as an important event where industry leaders, academics, and supervisors discuss the latest research and exchange ideas about promoting a healthy and growing community banking industry.

All of us share an interest in seeing that community banks continue their vital role in their customers' lives and in a strong and stable U.S. financial system. The Fed has been working hard to ensure that its regulation and supervision of banks are tailored appropriately to the size, complexity, and role different institutions play in the financial system. For community banks, which by and large avoided the risky business practices that contributed to the financial crisis, we have been focused on making sure that much-needed improvements to regulation and supervision since the crisis are appropriate and not unduly burdensome.

One way we are doing this is through the regulatory review required by the Economic Growth and Regulatory Paperwork Reduction Act, known as EGRPRA. The first step we took, pursuant to EGRPRA, was to listen to industry and others with a stake in how community banks are supervised, which was accomplished through soliciting written comments and by holding six outreach meetings in 2014 and 2015. Our EGRPRA report, issued in March, was focused on community banks, and it noted steps that had already taken place, for example, to simplify Call Report requirements and expand the number of firms eligible for less frequent examinations. Since that report, the Board of Governors, along with the Federal Deposit Insurance Corporation and the Office of the Comptroller of the Currency, has proposed a rule expanding the number of commercial real estate transactions that will no longer require an appraisal, allowing for a less detailed evaluation. And just last week, the Fed, along with other regulators, took a significant step to reduce the regulatory burden on community banks and other smaller and less complex institutions by proposing to simplify several requirements in the regulatory capital rule.

We have done this because we have an abiding commitment to consider how our decisions affect institutions and the customers they serve. We are well aware that community banks serve communities, businesses, and households that are often underserved by larger institutions and offer more extensive and more personalized services than are often otherwise available. We know that community bankers are part of the communities they serve, and they are often better able to understand the needs and the aspirations of their customers.

We hope that the research presented at this conference stimulates discussion about the leading policy issues facing the industry and supervisors. As in the past, I see that this year's agenda includes presentations related to several important issues, including the effect of supervision on risk-tasking and the effects of greater competition on community banks. I am cheered to see that finance students at the University of Akron remain interested enough in community banking to participate in a case-study competition related to community banking, and I am pleased that the conference will hear a presentation of the winning case study.

In closing, let me thank the conference organizers with the Fed and the Conference of State Bank Supervisors, the scholars and others making presentations, and all of you for attending. I hope you have a terrific conference.

DoC. BEA. October 4, 2017. Personal Consumption Expenditures by State, 2016

State personal consumption expenditures (PCE) grew on average 4.0 percent in 2016, the same rate as in 2015 (table 1), according to statistics released today by the Bureau of Economic Analysis. In 2016, PCE growth ranged from 0.2 percent in North Dakota to 6.2 percent in Utah.

After Utah, the states with the fastest growth in PCE were Colorado, Hawaii, and Idaho. Utah and Colorado were also among the fastest growing states in 2015. After North Dakota, the states with the slowest PCE growth were Wyoming, Oklahoma, and Alaska.

Map of US, Percent Change in Personal Consumption Expenditures by State, 2015 - 2016

Category growth in PCE by state. In 2016, growth in housing and utilities and in health care were the leading contributors to national PCE growth (table 3). These categories grew 4.3 percent and 5.0 percent, respectively (table 2). Spending on housing and utilities and health care were also the leading contributors to PCE growth in most states, including the four fastest growing states.

- Utah and Colorado experienced above average growth in housing and utilities expenditures at 5.0 percent and 5.6 percent, respectively.

- Utah, Colorado, Hawaii, and Idaho experienced above average growth in health care expenditures at 9.6 percent, 6.7 percent, 7.5 percent, and 7.8 percent, respectively.

Gasoline and other energy goods was the only category that subtracted from national PCE growth. Expenditures on gasoline and other energy goods declined on average 10.3 percent. Spending on gasoline and other energy goods declined in every state and subtracted the most from growth among the slowest growing states. North Dakota, Wyoming, and Alaska experienced larger than average declines in this expenditure category, 22.1 percent, 14.8 percent, and 12.6 percent, respectively.

Per capita PCE by state in 2016. Across all states and the District of Columbia, per capita PCE was $39,664 (table 4). Per capita PCE by state ranged from a high of $51,981 in Massachusetts to a low of $30,200 in Mississippi. Per capita PCE in the District of Columbia was $56,843.

Map of US, Per Capita Personal Consumption Expenditures by State, 2016

- After Massachusetts, the states with the highest per capita PCE were Alaska, New Jersey, and New Hampshire. After Mississippi, the states with the lowest per capita PCE were Arkansas, Alabama, and Oklahoma.

- Massachusetts, Alaska, New Jersey, and New Hampshire had above average per capita spending on housing and utilities, health care, and food and beverages purchased for off-premises consumption. Alaska and New Hampshire also had above average per capita spending on gasoline and other energy goods.

- Mississippi, Arkansas, Alabama, and Oklahoma were among the states with the lowest per capita spending on housing and utilities and food and beverages purchased for off-premises consumption. These states also had below average per capita spending on health care, but above average per capita spending on gasoline and other energy goods.

More information on per capita spending for these categories can be found in the supplemental maps that accompany this release.

Updates to Personal Consumption Expenditures by State. Today, BEA also released revised annual estimates of personal consumption expenditures by state for 2014 and 2015. Updates were made to incorporate the results of the 2017 annual update of the national income and product accounts and newly available and revised state source data.

FULL DOCUMENT: https://www.bea.gov/newsreleases/regional/pce/2017/pdf/pce1017.pdf

_________________

ECONOMIA BRASILEIRA

ANP. 04 de Outubro de 2017. ENERGIA. ANP conclui análise do pedido de isenção do consórcio de Libra

Foi concluída a análise da ANP para o pedido do Consórcio Libra de isenção de cumprimento de Conteúdo Local para os itens e subitens relativos ao subsitema UEP do projeto Piloto de Libra.

O pedido baseou-se na previsão contratual de preço excessivo, disposta na Cláusula 25.8 do Contrato de Partilha da Produção (CPP). Abordou, ainda, a inexistência de fornecedor capaz de atender os compromissos de conteúdo local do CPP, bem como a incapacidade dos fornecedores locais em cumprirem o cronograma de extração do primeiro óleo até 2020.

A decisão da diretoria da ANP foi:

1) Indeferimento do pedido de isenção para os itens de compromisso vedados pelo Contrato de Partilha: Engenharia Básica e Engenharia de Detalhamento;

2) Manutenção dos compromissos mínimos de conteúdo local do CPP para os itens abaixo identificados:

| Compromissos mínimos- CPP | ||

| Plantas | Instrumentação de campo | 40% |

| Filtros | 80% | |

| Compressores parafuso | 70% | |

| Instalação e Integração de Módulos | Gerenciamento | 80% |

| Meios navais | 10% | |

| Ancoragem | Pré-instalação e hook-updas linhas | 40% |

| Sistema de ancoragem | 85% |

| Casco | Gerenciamento |

| Construção e montagem | |

| Comissionamento | |

| Sistemas e equipamentos | |

| Sistemas navais | |

| Materiais | |

| Plantas | Tanques |

| Queimadores | |

| Turbina e gás |

| Recomendação ANP | ||

| Plantas | Gerenciamento | 75% |

| Construção e montagem | 52% | |

| Sistemas e equipamentos | 24% | |

| Vasos de pressão | 44% | |

| Válvulas (até 24") | 35% | |

| Bombas | 44% | |

| Sistema de automação | 19% | |

| Sistema de medição fiscal | 57% | |

| Sistema elétrico | 23% | |

| Trocador de calor | 35% | |

| Materiais | 51% | |

| Instalação e integração de módulos | Construção e montagem | 48% |

| Comissionamento | 48% | |

| Materiais | 51% |

5) Indeferimento do pedido de extensão dos efeitos da isenção concedida no conteúdo local global, conforme vedação expressa na cláusula 25.8.1 do Contrato de Partilha da Produção; e

6) Impossibilidade de extensão dos efeitos do ajuste autorizado no conteúdo local global, conforme vedação expressa na cláusula 25.9.2 do Contrato de Partilha da Produção.

A decisão da diretoria já foi comunicada ao Operador do Consórcio Libra, e deve ser submetida à apreciação judicial, conforme determinação do Tribunal Regional Federal da Primeira Região na Ação Declaratória de Nulidade proposta pelo Sinaval.

O pedido foi submetido à consulta pública aberta em 09/02/2017 com o objetivo de recolher comentários e a audiência pública ocorreu em 18/04/2017.

ANP. PORTAL G1. 04/10/2017. ENERGIA. ANP flexibiliza exigência de conteúdo local para o projeto de Libra. Análise do pedido do Consórcio de Libra para isenção de cumprimento de normas foi divulgado nesta quarta-feira. Petrobras alegou que exigência encarecia projeto em 40%.

Por Daniel Silveira, G1 Rio

A Agência Nacional de Petróleo, Gás e Biocombustíveis (ANP) flexibilizou as exigências de conteúdo local mínima do contrato para a construção subsitema UEP do projeto Piloto de Libra, uma das maiores reservas de pré-sal brasileiro. A análise do pedido feito pelo Consórcio Libra de isenção das regras foi divulgado nesta quarta-feira (4).

Segundo a ANP, a diretoria do órgão indeferiu o pedido de isenção para os itens Engenharia Básica e Engenharia de Detalhamento, bem como de extensão dos efeitos da isenção concedida no conteúdo local global.

Além disso, a agência manteve a exigência de compromissos mínimos de conteúdo local para alguns itens da execução de plantas, instalação e integração de módulos e ancoragem.

Exigências de conteúdo local mínimo mantidas pela ANP para o projeto de Libra

| Fase do projeto | Itens | Compromisso mínimo |

| PLANTAS | Instrumentação de Campo | 40% |

| Filtros | 80% | |

| Compressores Parafuso | 70% | |

| INSTALAÇÃO E INTEGRAÇÃO DE MÓDULOS | Gerenciamento | 80% |

| Meios Navais | 10% | |

| ANCORAGEM | Pré-Instalação e Hook-up das linhas | 40% |

| Sistemas de Ancoragem | 85% |

Foi deferida, porém, a isenção de conteúdo local mínimo para alguns itens da construção de casco (gerenciamento; construção e montagem; comissionamento; sistemas e equipamentos; sistemas navais; e materiais) e de plantas (tanques, queimadores e turbinas a gás).

Além disso, a ANP deferiu ajustes na exigência mínima de outros itens da planta e da instalação e integração de módulos.

Compromisso mínimo de Conteúdo Local ajustados pela ANP para Libra

| Fase do projeto | Itens | Recomendação da ANP |

| PLANTAS | Gerenciamento | 75% |

| Construção e Montagem | 52% | |

| Sistemas e Equipamentos | 24% | |

| Vasos de Pressão | 44% | |

| Válvulas (até 24") | 35% | |

| Bombas | 44% | |

| Sistema de Automação | 19% | |

| Sistema de Medição Fiscal | 57% | |

| Sistema Elétrico | 23% | |

| Trocador de calor | 35% | |

| Materiais | 51% | |

| INSTALAÇÃO E INTEGRAÇÃO DE MÓDULOS | Construção e Montagem | 48% |

| Comissionamento | 48% | |

| Materiais | 51% |

O pedido de isenção do conteúdo local mínimo imposto por lei foi feito pela Petrobras, operadora do consórcio, para a construção de uma plataforma do tipo FPSO. A estatal alegava que as regras encareciam o projeto em 40%.

O pedido foi alvo de consulta pública, iniciada em 9 de fevereiro pelo prazo de 30 dias e posteriormente prorrogada por mais 15. Para o processo de consulta, a agência apresentou 45 itens e subitens compõem o sistema FPSO. Segundo a ANP, 27 entidades se manifestaram durante o período de consulta.

Além do encarecimento no preço de execução do projeto, o Consórcio de Libra alegou, segundo a ANP, a inexistência de fornecedor capaz de atender os compromissos de conteúdo local do projeto, bem como a incapacidade dos fornecedores locais em cumprirem o cronograma de extração do primeiro óleo até 2020.

A ANP destacou que a decisão da diretoria acerca do pedido já foi comunicada ao Operador do Consórcio Libra e que deve ser submetida à apreciação judicial, conforme determinação do Tribunal Regional Federal da Primeira Região na Ação Declaratória de Nulidade proposta pelo Sindicato Nacional da Indústria de Construção Naval (Sinaval).

Indústria ameaça ir à Justiça se ANP retroagir regras

Entidades que representam a indústria brasileira se preparam para acionar a Justiça caso a ANP flexibilize as regras de conteúdo nacional para os contratos já assinados para exploração de petróleo e gás no país.

Em audiência pública realizada na terça-feira (3) no Rio, a ANP buscou debater a proposta de perdão das multas por descumprimento de conteúdo local (waiver, no jargão do setor) além de tornar retroativa aos contratos firmados entre a 7ª e a 13ª rodadas de licitações de campos exploratórios as regras definidas para a 14ª rodada, realizada este ano.

Até a 13ª rodada, as normas previam a aplicação de até 65% de conteúdo local nos projetos. Para a 14ª rodada, o Conselho Nacional de Política Energética (CNPE) reduziu em mais da metade este percentual.

Ao G1, o vice-presidente do Sinaval, Sérgio Bacci, disse que a retroagir as regras aos contratos já celebrados vai lesar as empresas que investiram em conteúdo local, já que podem ter feito contratações a preços mais altos para garantir o cumprimento da norma, bem como aquelas que foram multadas. “A questão é: elas serão ressarcidas?”, questionou.

A ANP não se pronunciou a respeito. Já o Instituto Brasileiro de Petróleo, Gás e Biocombustíveis (IBP) avaliou que faz parte da democracia a judicialização de qualquer questão quando uma das partes se sente lesada. No entanto, enfatizou a necessidade de se flexibilizar as regras para destravar investimentos no setor.

STATOIL (Noruega). PORTAL G1. France Presse. 04/10/2017. ENERGIA. Statoil investe US$ 25 milhões em projeto de energia solar brasileiro Apodi. Projeto pretende levar energia elétrica a 160.000 residências na região Nordeste do Brasil.

O grupo petroleiro norueguês Statoil anunciou nesta quarta-feira o investimento de US$ 25 milhões no projeto brasileiro de energia solar Apodi, que pretende levar energia elétrica a 160.000 residências na região nordeste do Brasil.

Com a quantia, a Statoil compra do grupo independente norueguês Scatec Solar 40% do projeto Apodi (162 megawatts) e 50% do capital do consórcio responsável por executar o projeto.

Apodi deve começar a funcionar a partir do fim de 2018, segundo a empresa.

"Apodi é um primeiro passo criterioso na indústria solar e que pode demonstrar que a energia solar representa para a Statoil oportunidades de crescimento flexíveis e rentáveis", afirmou a diretora de energias renováveis da empresa norueguesa, Irene Rummelhoff.

A Scatec Solar conserva a propriedade de 40% do projeto Apodi.

Este é o primeiro investimento em energia solar da Statoil, principal produtor de combustíveis da Noruega.

STATOIL (Noruega). REUTERS. 4 DE OUTUBRO DE 2017. Statoil faz joint venture para construir plantas de energia solar no Brasil

OSLO (Reuters) - A norueguesa Statoil (STL.OL) deu o primeiro passo rumo ao setor de energia solar nesta quarta-feira, realizando uma joint venture com a empresa de energia renovável Scatec Solar (SSOL.OL), listada em Oslo, em uma parceria que tem por objetivo construir várias plantas de energia solar no Brasil. Afetadas pela pressão sobre os preços do petróleo nos últimos dois anos, as companhias petrolíferas europeias intensificaram sua expansão em energia renovável para buscar novas fontes de receita.

Com uma participação de 40 por cento no complexo Apodi, a ser construído pela Statec e que terá capacidade de 162 megawatts, e uma fatia de 50 por cento na empresa de execução do projeto, a Statoil irá expandir sua carteira de energia renovável, que até agora se consistiu principalmente por projetos eólicos offshore.

“O ativo Apodi é um primeiro passo rumo à indústria de energia solar e pode demonstrar como essa energia pode fornecer à Statoil oportunidades de crescimento lucrativas”, disse a Statoil, em comunicado.

Por Joachim Dagenborg

PETROBRAS. 04.Out.2017. ENERGIA. Oportunidades de desinvestimento em águas rasas: início da fase não vinculante

inCompartilhar

Em continuidade ao Fato Relevante divulgado em 08/09/2017, informamos o início da fase não vinculante dos processos de cessão da totalidade dos direitos de exploração, desenvolvimento e produção em sete conjuntos de campos em águas rasas, localizados nos estados do Ceará, Rio Grande do Norte, Sergipe, Rio de Janeiro e São Paulo.

Nesta etapa do projeto, para cada oportunidade de desinvestimento, são enviadas aos interessados habilitados na fase anterior informações mais detalhadas sobre os ativos em questão, por meio de acesso a data room virtual, além de instruções sobre o processo de desinvestimento, incluindo as orientações para elaboração e envio das propostas não vinculantes.

A presente divulgação ao mercado está em consonância com a sistemática para nossos desinvestimentos e está alinhada às orientações do Tribunal de Contas da União (TCU).

OPEP. REUTERS. 4 DE OUTUBRO DE 2017. Putin diz que acordo para corte na produção de petróleo ajudou a estabilizar mercado

MOSCOU (Reuters) - O acordo de redução para produção de petróleo entre membros da Organização dos Países Exportadores de Petróleo e nações não integrantes ajudou a estabilizar os mercados e abre perspectivas para uma cooperação maior, disse o presidente da Rússia, Vladimir Putin, nesta quarta-feira.

“Um bom exemplo de ações conjuntas bem-sucedidas é o acordo da Rússia e de várias nações da Opep”, disse Putin em um fórum de energia em Moscou.

“Nós não alcançamos apenas a estabilidade no mercado de petróleo. Agora as perspectivas se abrem para implementarmos projetos promissores para cooperação tecnológica, porque os investimentos retornaram (para a indústria do petróleo).”

Ele também comentou que o acordo para corte na produção de petróleo poderia durar até o fim do próximo ano, se aceito.

Por Katya Golubkova e Jack Stubbs

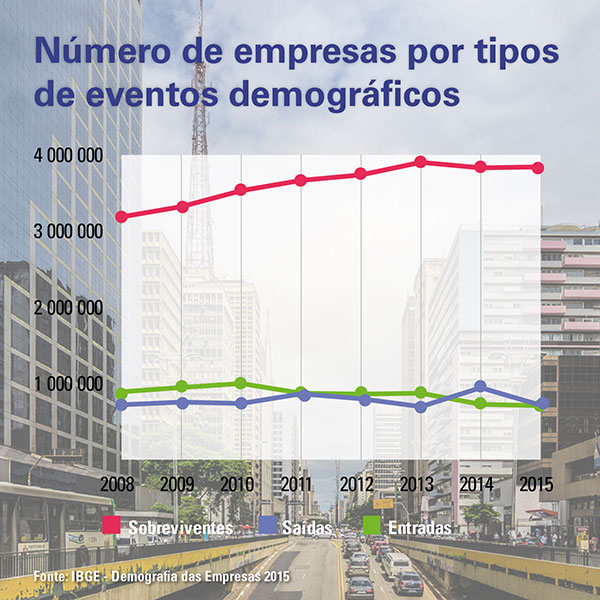

IBGE. 04/10/2017. Demografia das Empresas 2015: taxa de saída recua, mas mercado empresarial perde 1,6 milhão de ocupados

Em 2015, a taxa de saída das empresas (relação entre o número de empresas que fecharam e o total) foi de 15,7%, ou seja, caiu 5,0 pontos percentuais em relação a 2014, quando apresentou o maior valor da série (20,7%). A taxa de entrada (relação entre o número de entradas e o total) também caiu de um ano para o outro (15,9% para 15,6%). Este é o sexto ano seguido que a taxa de entrada cai, atingindo o menor valor da série.

Assim, como ocorreu em 2014, o saldo de empresas, registrado pela diferença entre entradas e saídas, foi negativo, resultando em um decréscimo de 5 mil empresas. Apesar de menos empresas terem saído do mercado em 2015, o pessoal ocupado assalariado caiu 4,5%, o que equivale a 1,6 milhões de postos a menos. Esta foi a primeira queda no pessoal assalariado desde o início da série, em 2008.

Este ano, o estudo analisou a mobilidade das empresas sobreviventes por porte, mostrando que houve aumento de participação na faixa de 0 pessoas ocupadas, de 38,5% para 40,2%, e decréscimo de participação nas outras 3 faixas (1 a 10, 11 a 50 e 50 ou mais).

Em 2015, 37,8% das empresas que nasceram em 2010 ainda estavam ativas no mercado. Nesse período, as seções de atividades que apresentaram as mais altas taxas de sobrevivência foram saúde humana e serviços sociais (54,8%) e atividades imobiliárias (50,8%). Já a taxa de sobrevivência do comércio está entre as mais baixas no período (36,1%).

O comércio também foi a atividade que apresentou tanto os maiores ganhos como as maiores perdas em pessoal ocupado assalariado provenientes dos movimentos de entrada e saída de empresas em 2015. A atividade revelou, contudo, ganho absoluto no pessoal ocupado assalariado, com um saldo positivo de 101,1 mil pessoas.

Além disso, mais de 30% dos novos empregos foram gerados nessa atividade, que concentrou 239,5 mil das 777,8 mil ocupações assalariadas geradas pelas empresas que entraram em atividade em 2015.

Esses são alguns dos resultados do estudo Demografia das Empresas 2015, que, com base nas informações do Cadastro Central de Empresas – CEMPRE, permite analisar a dinâmica empresarial através de indicadores de entrada, saída, reentrada e sobrevivência das empresas no mercado, pessoal ocupado assalariado, estatísticas das empresas de alto crescimento e gazelas (empresas de alto crescimento com até oito anos de idade no ano de referência) além de indicadores relativos às unidades locais das empresas e atividades.

Taxa de entrada cai pelo sexto ano consecutivo e é a mais baixa da série

Em 2015, 708,6 mil empresas entraram no mercado, em um universo de 4,6 milhões de empresas ativas, o que representa uma taxa de entrada de 15,6%. Esta é a sexta queda consecutiva na taxa de entrada, atingindo o menor valor da série.

Já a taxa de saída, após subir em 2014 e atingir o maior valor da série, voltou a cair em 2015, passando de 20,7% (944,0 mil) para 15,7% (713,6 mil). Ainda assim, o saldo no total de empresas ficou negativo pela segunda vez seguida, registrando um decréscimo de 0,1% no número de empresas (5,0 mil a menos).

A taxa de sobrevivência, por sua vez, foi a maior da série, e registrou valor de 84,4%, representando 3,8 milhões de empresas que continuaram ativas de 2014 para 2015.

| Número de empresas e respectivas taxas, por tipos de eventos demográficos - Brasil - 2008-2015 | |||||||

|---|---|---|---|---|---|---|---|

| Ano | Tipos de eventos demográficos | ||||||

| Ativas | Sobreviventes | Entradas | Saídas | ||||

| Total | Taxas (%) | Total | Taxas (%) | Total | Taxas (%) | ||

| 2008 | 4 077 662 | 3 188 176 | 78,2 | 889 486 | 21,8 | 719 915 | 17,7 |

| 2009 | 4 268 930 | 3 322 254 | 77,8 | 946 676 | 22,2 | 755 154 | 17,7 |

| 2010 | 4 530 583 | 3 531 460 | 77,9 | 999 123 | 22,1 | 736 428 | 16,3 |

| 2011 | 4 538 347 | 3 666 543 | 80,8 | 871 804 | 19,2 | 864 035 | 19,0 |

| 2012 | 4 598 919 | 3 738 927 | 81,3 | 859 992 | 18,7 | 799 419 | 17,4 |

| 2013 | 4 775 098 | 3 903 435 | 81,7 | 871 663 | 18,3 | 695 748 | 14,6 |

| 2014 | 4 557 411 | 3 831 140 | 84,1 | 726 271 | 15,9 | 943 958 | 20,7 |

| 2015 | 4 552 431 | 3 843 787 | 84,4 | 708 644 | 15,6 | 713 628 | 15,7 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Metodologia das Estatísticas de Empresas, Cadastros e Classificações, Cadastro Central de Empresas 2005-2015. | |||||||

Por atividade econômica, 12 das 18 seções mostraram queda na taxa de entrada, entre 2014 e 2015. As maiores taxas foram observadas em atividades imobiliárias (22,3%); eletricidade e gás (22,2%) e atividades financeiras, de seguros e serviços relacionados (21,5%). As menores foram registradas em indústrias de transformação (11,4%); comércio; reparação de veículos automotores e motocicletas (13,8%) e indústrias extrativas (14,4%), que são as atividades que apresentaram as maiores taxas de sobrevivência de empresas: 88,6%, 86,2%, 85,6%, respectivamente.

Já em relação à taxa de saída, todas as atividades tiveram queda. As maiores foram observadas em informação e comunicação (21,1%); construção (19,7%) e outras atividades de serviços (17,7%). As menores, em saúde humana e serviços sociais (9,9%); educação (12,8%) e indústria de transformação (13,3%).

Pessoal assalariado nas empresas cai pela primeira vez desde 2008

Na comparação com 2014, o total de pessoal assalariado caiu 4,5%, com 1,6 milhão de pessoas a menos, apesar da queda da taxa de saída das empresas. Esta foi a primeira queda no pessoal assalariado desde o início da série, em 2008. As entradas acrescentaram 777,8 mil pessoas assalariadas e as saídas representaram uma queda de 492,1 mil. Já as empresas sobreviventes concentravam 32,8 milhões de pessoas assalariadas.

Assim, 97,7% do pessoal ocupado assalariado estava nas empresas sobreviventes e 2,3%, nas empresas entrantes. Já as empresas que saíram do mercado levaram o correspondente a 1,5% do pessoal assalariado.

| Número de pessoal ocupado assalariado e respectivas taxas, por tipos de eventos demográficos - Brasil - 2008-2015 | |||||||

|---|---|---|---|---|---|---|---|

| Ano | Tipos de eventos demográficos | ||||||

| Ativas | Sobreviventes | Entradas | Saídas | ||||

| Total | Taxas (%) | Total | Taxas (%) | Total | Taxas (%) | ||

| 2008 | 26 978 086 | 26 160 232 | 97,0 | 817 854 | 3,0 | 414 908 | 1,5 |

| 2009 | 28 238 708 | 27 373 575 | 96,9 | 865 133 | 3,1 | 452 208 | 1,6 |

| 2010 | 30 821 123 | 29 797 370 | 96,7 | 1 023 753 | 3,3 | 363 848 | 1,2 |

| 2011 | 32 706 200 | 31 726 069 | 97,0 | 980 131 | 3,0 | 410 407 | 1,3 |

| 2012 | 33 915 323 | 32 964 847 | 97,2 | 950 476 | 2,8 | 453 082 | 1,3 |

| 2013 | 35 050 524 | 34 162 830 | 97,5 | 887 694 | 2,5 | 524 159 | 1,5 |

| 2014 | 35 220 894 | 34 373 780 | 97,6 | 847 114 | 2,4 | 525 652 | 1,5 |

| 2015 | 33 623 393 | 32 845 567 | 97,7 | 777 826 | 2,3 | 492 182 | 1,5 |

| Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Metodologia das Estatísticas de Empresas, Cadastros e Classificações, Cadastro Central de Empresas 2005-2015. | |||||||

Em 2015, aumenta a participação de empresas sem pessoal assalariado

Em 2015, analisou-se também a mobilidade por porte das empresas sobreviventes de 2015 em comparação com 2014. De um ano para o outro, houve aumento de participação na faixa de 0 pessoas ocupadas, de 38,5% para 40,2%, e decréscimo de participação nas outras 3 faixas (1 a 10, 11 a 50 e 50 ou mais).

Em 2015, o total de 40,2% de empresas na faixa de 0 pessoas era composto por 34,5% de empresas que já pertenciam a essa faixa em 2014, acrescido de 5,5% de empresas que antes pertenciam a faixa de 1 a 10 empresas e de 0,2% de empresas que migraram da faixa de 11 a 50 pessoas.

Já o total de 49,0% na faixa de 1 a 10 era resultado dos 43,4% de empresas que já estavam nessa faixa em 2014 somado a 3,9% de empresas que cresceram e saíram da faixa de 0 pessoas em 2015, juntamente com 1,7% de empresas que pertenciam em 2014 a faixa de 11 a 50 pessoas e que diminuíram de tamanho em 2015.

Mais de 30% dos novos empregos foram gerados no comércio

Do total de 777,8 mil ocupações assalariadas geradas pelas empresas que entraram em atividade em 2015, 239,5 mil (30,8%) foram provenientes de comércio; reparação de veículos automotores e motocicletas; 97,7 mil (12,6%) de construção e 93,9 mil (12,1%) de alojamento e alimentação.

Já em relação ao total de 492,2 mil assalariados das empresas que saíram do mercado, 138,4 mil (28,1%) estavam no comércio; reparação de veículos automotores e motocicletas; 105,2 mil (21,4%), nas indústrias de transformação; e 66,6 mil (13,5%), na construção.

O comércio foi a atividade que apresentou tanto os maiores ganhos como as maiores perdas em pessoal ocupado assalariado provenientes dos movimentos de entrada e saída de empresas em 2015. A atividade revelou, contudo, ganho absoluto no pessoal ocupado assalariado, com um saldo positivo de 101,1 mil pessoas. O comércio representa 44,0%(2,0 milhões) do total de empresas e também se destacou em relação ao número absoluto de empresas que entraram (276,0 mil), saíram (311,5 mil) e sobreviveram (1,7 milhões), representando, respectivamente, 39,0%, 43,6% e 45,0% do total das empresas para cada movimento.

Menos de 38% das empresas sobrevivem após cinco anos de atividade

Do total de 733,6 mil empresas que nasceram em 2010, 551,2 mil (75,1%) sobreviveram em 2011; 461,5 mil (62,9%), até 2012; 395,4 mil (53,9%), até 2013; 326,8 mil (44,6%), até 2014; e 277,2 mil (37,8%) sobreviveram até 2015. Assim, após cinco anos da entrada no mercado, verifica-se que menos de 38% das empresas entrantes em 2010 sobreviveram até 2015.

Observou-se também uma relação direta com o porte: empresas com mais pessoas ocupadas tendem a permanecer mais tempo no mercado, enquanto nas faixas de menor porte as taxas de sobrevivência são menores. Após cinco anos da entrada no mercado, a sobrevivência foi de 31,3% nas empresas sem pessoal ocupado assalariado; 57,8% na faixa de 1 a 9 pessoas e, na faixa de 10 ou mais pessoas ocupadas, foi de 67,1%.

Nesse período, as seções de atividades que apresentaram as mais altas taxas de sobrevivência foram saúde humana e serviços sociais ( 54,8%), e atividades imobiliárias (50,8%). Já a taxa de sobrevivência do Comércio esteve entre as mais baixas no período (36,1%).

Sul e Sudeste apresentam as maiores taxas de sobrevivência

As 4,6 milhões de empresas ativas, em 2015, tinham 5,0 milhões de unidades locais ativas, das quais 50,5% estavam localizadas na região Sudeste; 22,3%, na região Sul; 15,3%, no Nordeste; 8,2%, no Centro-Oeste; e 3,6%, na região Norte. Do total de unidades locais, 4,2 milhões eram sobreviventes em relação a 2014 (84,4%), 776,3 mil (15,6%) foram entradas e as saídas totalizaram 780,7 mil (15,7%) de unidades.

As regiões Sul e Sudeste apresentaram as maiores taxas de sobrevivência, 85,9% e 84,9%, respectivamente, acima da média nacional (84,4%). Em contrapartida, as maiores taxas de entrada e saída foram observadas no Norte (20,1% e 17,7%), Nordeste (17,7% e 15,9%) e Centro-Oeste (17,5% e 16,3%), assim como as menores taxas de sobrevivência (79,9%, 82,3% e 82,5%, respectivamente).

As Regiões Sudeste e Nordeste apresentaram os maiores percentuais de pessoal assalariado pela criação de novas empresas, representando 48,1% e 21,2%, respectivamente, do total vinculado às entradas no mercado em 2015.

Dentre as unidades da federação, os destaques foram São Paulo (28,6%), Minas Gerais (9,0%) e Rio de Janeiro (8,8%). As menores participações em pessoal assalariado foram observadas em Roraima (0,2%), Amapá (0,3%) e Acre (0,4%).

Mercado empresarial perde 1,6 milhão de assalariados em 2015

Menos empresas fecharam as portas em 2015, porém, o mercado empresarial perdeu 1,6 milhão de assalariados em relação a 2014. É o que mostra o estudo Demografia das Empresas 2015, divulgado hoje pelo IBGE. Essa foi a primeira vez que houve redução no pessoal assalariado desde 2008, quando se iniciou o estudo.

Em 2015, 713,6 mil empresas fecharam as portas, contra 943,9 mil em 2014. Cerca de 3,8 milhões de empresas sobreviveram de um ano para o outro e 708,6 mil entraram ou voltaram a atividade em 2015. Com isso, o saldo no total de empresas ficou levemente negativo, com cerca de 5 mil empresas ativas a menos do que no ano anterior.

Já o pessoal assalariado caiu 4,5% entre 2014 e 2015, registrando 1,6 milhão de vínculos a menos no mercado empresarial.

“Essa queda se deve principalmente à redução do pessoal assalariado no conjunto de empresas sobreviventes. As empresas que entraram acrescentaram 777,8 mil empregos assalariados e as que saíram levaram 492,1 mil”, destaca Katia Carvalho, responsável pelo estudo.

Para a pesquisadora, apesar do número de empresas ter ficado relativamente estável em relação a 2014, a perda no pessoal assalariado mostra que 2015 ainda foi um ano de crise para as empresas: “passou a ter efeito no emprego, que ainda não tinha sido impactado. Isso ainda é reflexo da crise”.

Texto: Irene Gomes

Gráfico: Helga Szpiz

Fotografia: Flickr - Flávio Jota de Paula

DOCUMENTO:

SERASA. 04/10/2017. Falências e Recuperações. Número de recuperações judiciais cai 58,6% em setembro, revela Serasa Experian

Micro e pequenas empresas lideraram os requerimentos de recuperação judicial do com 59 pedidos

De acordo com Indicador Serasa Experian de Falências e Recuperações, em setembro foram requeridos 101 pedidos de recuperações judiciais, queda de 58,6% em relação a setembro de 2016. Já em relação a agosto deste ano, os pedidos caíram 41,3%. As micro e pequenas empresas lideraram os requerimentos de recuperação judicial em setembro de 2017, com 59 pedidos, seguidas pelas médias (26) e pelas grandes empresas (16).

No acumulado de janeiro a setembro de 2017, foram requeridos 1087 pedidos de recuperações judiciais, queda de 26,5% do que o registrado no mesmo período em 2016. De janeiro a setembro de 2016 foram 1479 ocorrências contra 913 em 2015.

Nestes nove meses de 2017, as micro e pequenas empresas tiveram 632 pedidos, seguidas pelas médias (292) e pelas grandes empresas (163).

Falências

Na análise mensal, o Indicador verificou queda 4,3% de requerimentos de falências em setembro em relação ao mesmo mês de 2016 (178 contra 186). Já na comparação com agosto deste ano, houve aumento de 7,9%. Na verificação mensal de setembro, as MPEs também ficaram na frente com 99 requerimentos, seguidas pelas médias empresas, com 39, e as grandes com 40.

De janeiro a setembro, foram realizados 1329 pedidos de falência em todo o país, queda de 5,4% em relação aos 1405 requerimentos efetuados no mesmo período em 2016. Na comparação com janeiro a setembro de 2015, o número de pedidos de falência subiu 0,23%. Dos 1329 requerimentos de falência efetuados nos nove meses de 2017, 705 foram de micro e pequenas empresas, 287 médias e 337 de grandes.

De acordo com os economistas da Serasa Experian, após os níveis recordes que foram atingidos durante o ano de 2016, os pedidos de recuperação judicial vêm mantendo trajetória de queda neste ano de 2017. A retomada do crescimento econômico e as sucessivas reduções das taxas de juros contribuem significativamente para esta redução.

Legenda:

- Recuperação Requerida: Quando a empresa entra com o pedido de recuperação em juízo, acompanhado da documentação prevista em lei, e que será analisado pelo juiz. Neste momento, verificará se o pedido poderá ser aceito.

- Recuperação Deferida: A documentação foi analisada pelo juiz e está correta e o pedido pode prosseguir para a próxima etapa, que será a apresentação do plano de recuperação, mas isso não significa que a recuperação será concedida.

- Recuperação Concedida: Uma vez que passou por todos os passos e cumpridas às exigências de lei, foi acatado o pedido, quando a empresa permanecerá em recuperação judicial até que se cumpram todas as obrigações previstas no plano.

Metodologia

O Indicador Serasa Experian de Falências e Recuperações é construído a partir do levantamento mensal das estatísticas de falências (requeridas e decretadas) e das recuperações judiciais e extrajudiciais registradas mensalmente na base de dados da Serasa Experian, provenientes dos fóruns, varas de falências e dos Diários Oficiais e da Justiça dos estados. O indicador é segmentado por porte.

CNC. 4 October, 2017. Percentual de famílias inadimplentes alcança o maior patamar em 7 anos. Para 76,4% das famílias que possuem dívidas, o cartão de crédito permanece como a principal forma de endividamento

A Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), apurada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), mostra que o percentual de famílias endividadas alcançou 58,4% em setembro de 2017, uma alta de 0,4 ponto percentual na comparação com agosto. Em relação a setembro de 2016, quando o indicador alcançava 58,2% do total de famílias, também houve alta.

Acompanhando a alta do percentual de famílias endividadas, a proporção daquelas com dívidas ou contas em atraso também cresceu em setembro de 2017. Na comparação mensal passou de 24,6% para 25% das famílias, o maior patamar desde maio de 2010. Na comparação com setembro de 2016, também houve alta de 0,4 ponto percentual. A proporção de famílias que declararam não ter condições de pagar as suas contas ou dívidas em atraso e que, portanto, permaneceriam inadimplentes, apresentou alta em ambas as bases de comparação. Em setembro de 2017 atingiu 10,3% das famílias, o maior patamar da série histórica (iniciada em janeiro de 2010), ante 10,1% em agosto de 2017 e 9,6% em setembro de 2016.

“Mesmo com o nível de endividamento ainda moderado, abaixo da média histórica, os indicadores de inadimplência da pesquisa permanecem elevados. A taxa de desemprego bastante alta ajuda a explicar a maior dificuldade das famílias em pagar suas contas em dia e o maior pessimismo em relação à capacidade de pagamento”, pontua Marianne Hanson, economista da CNC.

Nível de endividamento

Embora a proporção de famílias que se declararam muito endividadas tenha registrado alta na comparação entre os meses de agosto e setembro – de 14,2% para 14,4% –, na comparação anual o índice manteve-se estável. A proporção de famílias que se consideraram pouco endividadas entre agosto e setembro também aumentou 0,5 ponto percentual. Na comparação anual, no entanto, teve decréscimo, saindo de 22,9% em setembro de 2016 para 22,5% no mesmo mês deste ano.

Prazo de endividamento

O tempo médio de atraso para o pagamento de dívidas foi de 64,3 dias em setembro de 2017, superior aos 63,2 dias de setembro de 2016. Em média, o comprometimento com as dívidas foi de 7,3 meses, sendo que 34,1% das famílias possuem dívidas por mais de um ano. Entre aquelas endividadas, 22,4% afirmam ter mais da metade da sua renda mensal comprometida com o pagamento de dívidas.

Para 76,4% das famílias que possuem dívidas, o cartão de crédito permanece como a principal forma de endividamento, seguido dos carnês (16,2%) e crédito pessoal (10,3%).

A Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic Nacional) é apurada mensalmente pela CNC desde janeiro de 2010. Os dados são coletados em todas as capitais dos Estados e no Distrito Federal, com cerca de 18.000 consumidores.

USP. FIPE. REUTERS. 4 DE OUTUBRO DE 2017. Preços de alimentos recuam e IPC-Fipe tem variação positiva de 0,02% em setembro

SÃO PAULO (Reuters) - O Índice de Preços ao Consumidor (IPC) de São Paulo encerrou setembro com variação positiva de 0,02 por cento, desacelerando após alta de 0,10 por cento no mês anterior, de acordo com dados divulgados nesta quarta-feira pela Fundação Instituto de Pesquisas Econômicas (Fipe).

O destaque no mês ficou com a queda de 0,81 por cento nos preços de Alimentos, exercendo um peso de -0,1995 ponto percentual no índice em setembro, ainda que a queda tenha perdido força ante a deflação de 1,33 por cento vista em agosto

Os preços de Vestuário também tiveram deflação em setembro, de 0,19 por cento, contra queda de 0,18 por cento no mês anterior.

Por outro lado, o grupo Transportes registrou alta de 0,65 por cento, com um impacto no índice de 0,0961 ponto no mês, desacelerando com força sobre o avanço de 1,58 por cento registrado em agosto.

O IPC-Fipe mede as variações quadrissemanais dos preços às famílias paulistanas com renda mensal entre 1 e 10 salários mínimos.

Por Camila Moreira

IHS MARKIT. REUTERS. 4 DE OUTUBRO DE 2017. Setor de serviços do Brasil cresce em setembro após 4 meses de contrações, aponta PMI

Por Camila Moreira

SÃO PAULO (Reuters) - O setor de serviços do Brasil voltou a apresentar crescimento em setembro após quatro meses de quedas uma vez que o aumento da demanda gerou novos negócios, de acordo com a pesquisa Índice Gerente de Compras (PMI, na sigla em inglês) divulgada nesta quarta-feira.

O PMI do IHS Markit foi a 50,7 em setembro, de 49,0 em agosto, indo pela primeira vez desde abril acima da marca de 50 que indica crescimento.

A indústria também mostrou crescimento em setembro, e com isso o PMI Composto do Brasil também ficou em território de crescimento pela primeira vez em quatro meses ao atingir 51,1, de 49,6 em agosto.

“É animador ver os fornecedores de serviços acompanhando a indústria e registrar crescimento da produção durante setembro. Aumentos dos novos trabalhos pintam um cenário mais positivo em relação à demanda atual no Brasil”, destacou a economista do IHS Markit Pollyanna De Lima.

Setembro foi o terceiro mês em que a quantidade de novos trabalhos no setor de serviços mostrou aumento, sendo o mais forte desde abril, numa recuperação da atividade impulsionada principalmente pelas categorias de Transporte e Armazenamento, Informação e Comunicação, e Finanças e Seguros. Já os subsetores de Serviços ao Consumidor e de Serviços Imobiliários e Empresariais apresentaram declínios.

Apesar do cenário benéfico, as empresas continuaram reduzindo o número de funcionários, porém a taxa de corte foi bem mais fraca do que em agosto, sendo que houve aumento no nível de emprego nos subsetores de Comunicação e de Finanças e Seguros.

Por sua vez os custos de insumos continuaram a aumentar em setembro devido aos preços mais altos dos combustíveis, pressionando as margens de lucros das empresas fornecedoras de serviços. Porém a taxa de inflação de insumos desacelerou em relação ao recorde de sete meses visto em agosto.

Essa pressão, entretanto, foi compensada por custos mais baixos de empréstimos, negociações bem-sucedidas de preços por parte dos clientes e competição por novos trabalhos, fazendo com que os preços de vendas diminuíssem pelo segundo mês seguido.

As perspectivas de produção no próximo ano deixaram as empresas de serviços no Brasil fortemente otimistas em setembro, no nível mais alto em quase quatro anos.

Os entrevistados citaram como motivo as expectativas de melhores condições econômicas, crescimento maior da demanda e novas propostas.

REUTERS. 3 DE OUTUBRO DE 2017. Proposta da UE para importações de carne e etanol desagrada Mercosul, diz fonte

Por Lisandra Paraguassu

BRASÍLIA (Reuters) - A União Europeia apresentou nesta terça-feira ao Mercosul a proposta de cotas de importação de etanol e carne, dentro das negociações do acordo de livre comércio entre os dois blocos, mas os números estão muito abaixo dos parâmetros estabelecidos como aceitáveis pelo Mercosul para dar início às conversas, disse à Reuters uma fonte que acompanha as negociações.

Em conversas fora da mesa de negociação, antes da apresentação formal da proposta, os números que chegaram aos negociadores do Mercosul eram de uma cota de 600 mil toneladas de etanol e 70 mil toneladas de carne.

Os valores são muito inferiores aos que foram apresentados em 2004, quando se iniciaram as conversas de um acordo Mercosul-UE, paralisadas em 2006. Em 2004, a proposta era de 100 mil toneladas de carne e 1 milhão de toneladas de etanol.

“Nossos parâmetros mínimos partem do que tínhamos em 2004. Quando as negociações foram retomadas em 2010, houve um compromisso de aumentar esses números”, disse a fonte. “O que o Mercosul quer é conhecido da UE e em uma primeira olhada (na proposta), temos dúvidas se chegam a esse patamar”.

O presidente da Sociedade Rural Argentina (SRA), Luis Miguel Etchevehere, que estava em Brasília para um encontro de empresários do setor organizado pela Agência de Promoção às Exportações (Apex), afirmou que esses números, se confirmados, são “insignificantes”.

Segundo ele, a Europa consome 8 milhões de toneladas de carne por ano. “Essa oferta para os quatro países do Mercosul equivale a dois hamburguéres para cada habitante da União Europeia por ano”, disse.

As conversas sobre acesso a mercados, as mais delicadas e vitais dentro do acordo, estavam paradas desde maio do ano passado, quando uma proposta inicial de cotas de importação de carne e etanol foram retiradas da mesa por reclamações de produtores europeus. Desde então, as conversas pararam.

“Eu só posso conversar sobre acesso a mercados se tiver a oferta completa na mesa”, disse a fonte.

A oferta dos europeus deixa de fora o açúcar, o que também levou a reclamações de produtores brasileiros. No entanto, de acordo com a fonte, o produto nunca esteve na mesa. Pode entrar agora, durante a negociação, como medida de compensação.

“O que a UE nos devia era etanol e carne. Açúcar nunca esteve na oferta. Nem 2004, nem 2016. Eu não posso cobrar o que nunca esteve. Nós queremos, é claro, e não está fora da mesa”, disse a fonte.

A rodada de negociações que começou nesta segunda-feira, em Brasília, deveria ser decisiva para que o acordo fosse fechado até dezembro, como era a expectativa dos dois lados. Uma proposta dos europeus considerada ruim pelo Mercosul, no entanto, pode atrasar o cronograma.

“Temos dois meses. A matemática é complicada, mas ninguém desiste”, disse a fonte.

As negociações seguem até sexta-feira.

Reportagem adicional de Anthony Boadle

IPEA. MRE. 03/10/2017. Ipea e Itamaraty assinam acordo de cooperação técnica. O presidente do Ipea, Ernesto Lozardo, e o ministro das Relações Exteriores, Aloysio Nunes, firmaram parceria nesta terça-feira, 3, em Brasília

Desenvolvimento sustentável e meio ambiente, política externa e governança global, relações econômicas internacionais, cooperação internacional. Essas são algumas das áreas em que o Ipea irá assessorar o Ministério das Relações Exteriores, por meio de um acordo de cooperação técnica. Ernesto Lozardo, presidente do Instituto, e Aloysio Nunes Ferreira, ministro das Relações Exteriores, firmaram nesta terça-feira, dia 3, uma parceria para a implementação de ações conjuntas que assegurem a realização de estudos sobre diversos temas.

Também participaram do evento, que ocorreu no palácio do Itamaraty, o diretor de Estudos e Relações Econômicas e Políticas Internacionais, Sergio Augusto de Abreu e Lima Florencio Sobrinho, e o presidente da Fundação Alexandre de Gusmão (Funag), Sérgio Eduardo Moreira Lima, além de outras autoridades de ambas as instituições.

A assinatura do acordo institucionaliza uma cooperação histórica entre o Ipea e o Itamaraty. Grandes nomes da diplomacia econômica brasileira sempre tiveram contato estreito com quadros técnicos do Ipea, a começar pelo próprio idealizador do instituto, Roberto Campos. Alguns dos temas de pesquisa relevantes para as duas instituições são os BRICS, o bicentenário da independência do Brasil e a Organização para a Cooperação e o Desenvolvimento Econômico (OCDE).

MDIC. 04 de Outubro de 2017. Novo processo de exportações passa a valer para operações amparadas por drawback. Regime especial aduaneiro garante desoneração na importação ou aquisição interna de insumos utilizados na fabricação de bens que somam 23% das exportações brasileiras

São Paulo (4 de outubro) – A partir desta quarta-feira, as exportações brasileiras de bens que utilizam o regime de drawback poderão ser feitas no Portal Único de Comércio Exterior, por meio do Novo Processo de Exportações. A mudança alcançará aproximadamente 23% das vendas externas brasileiras, o equivalente a US$ 42,2 bilhões em 2016. O anúncio foi feito hoje em São Paulo, durante seminário promovido pela Confederação Nacional da Indústria (CNI).

O drawback é um regime especial aduaneiro que garante desoneração na importação ou aquisição interna de insumos utilizados na fabricação de bens voltados para a exportação. A medida vale, por enquanto, para as operações realizadas na modalidade suspensão, nos casos em que o exportador é o próprio beneficiário do mecanismo, que representam mais 95% do total das operações amparadas por drawback. A novidade já conta com a adesão das empresas: já nas primeiras horas do dia houve registro de operações com drawback no Portal Único por duas grandes empresas.

Segundo o Secretário de Comércio Exterior do Ministério da Indústria, Comércio Exterior e Serviços (MDIC), Abrão Neto, “será mais simples e rápido usar o drawback. Essa mudança contribuirá, inclusive, com redução de documentos para a comprovação da exportação do bem”.

Remessa postal

Criada a partir de demanda do setor privado, a medida permite ainda que as empresas que exportam por meio de remessa postal ou expressa possam utilizar o regime de drawback. Neste caso, a mudança vale apenas para empresas não optantes pelo Simples Nacional.

A medida beneficia empresas de pequeno porte, que passam a contar também com outra ferramenta de facilitação de comércio exterior. A partir de hoje, será possível realizar a importação por terceiro no âmbito do drawback. Segundo Abrão Neto, "são mudanças que atendem principalmente empresas de menor porte que não têm estrutura para realizar as operações de comércio exterior e que agora poderão obter apoio de especialistas na realização dessas atividades", explicou.

Abrão Neto destaca que esta ampliação é mais um estímulo às empresas de pequeno porte, para que acessem cada vez mais o mercado internacional. Em 2016, houve aumento de 10% nos valores exportados por micro e pequenas empresas, segundo balanço divulgado pela Secretaria de Comércio Exterior na semana passada. As vendas para o mercado internacional, nesse segmento, vêm apresentando crescimento desde 2013. "Estamos atentos a essa demanda e estas medidas estão em linha com um grande esforço de facilitação de comércio pelo governo", completou.

Nesta manhã, Abrão Neto, o diretor do Departamento de Comércio Exterior do MDIC, Renato Agostinho da Silva, e o Subsecretário de Aduana e Relações Internacionais da Receita Federal, Ronaldo Medina, responderam dúvidas de operadores de comércio exterior sobre as novas medidas.

Próximas etapas

A Secretaria de Comércio Exterior trabalha para disponibilizar no Portal Único a comprovação do Drawback Suspensão com exportações de terceiros até o final deste ano e a utilização da Declaração Única de Exportação (DUE) no registro de pedidos de drawback isenção no primeiro trimestre do ano que vem. Abrão Neto reitera que “todas as exportações registradas no Portal Único desde o lançamento do Novo Processo de Exportações poderão ser futuramente associadas a atos concessórios de drawback isenção”.

CNI. 4 de Outubro de 2017. Custos industriais crescem 0,8% no segundo trimestre. Estudo mostra que o indicador teve leve alta em relação ao primeiro trimestre do ano devido ao aumento no custo tributário. Queda nos juros ajudou a conter o crescimento do indicador

O Indicador de Custos Industriais apresentou crescimento de 0,8% no segundo trimestre em comparação ao primeiro trimestre deste ano, informa estudo divulgado pela Confederação Nacional da Indústria (CNI) nesta quarta-feira (4). O indicador de custos industriais é formado por custos tributários, com capital de giro e com a produção. De abril a junho, o índice de custo tributário subiu 3,5% na comparação com o primeiro trimestre de 2017. No mesmo período, o custo do capital de giro caiu 7,5%.

O acompanhamento do indicador de custos industriais permite que as empresas comparem seus custos com a média nacional e façam ajustes nas contas, seja por meio do controle de despesas ou pela negociação com os fornecedores. O indicador antecipa também variações nos preços dos produtos industrializados. Aumentos ou quedas bruscas nos custos podem indicar a alta ou a redução dos preços para o consumidor no curto prazo.

No cenário do segundo trimestre foram identificados dois fatores importantes. Associada à alta nos custos industriais, a indústria brasileira registrou retração de 0,8% nos preços dos seus produtos, o que indica uma redução na margem de lucro pelas empresas industriais no trimestre.

Apesar disso, o preço dos bens manufaturados importados, em reais, subiu 4,4% e, com isso, os produtos brasileiros ganharam competitividade no mercado doméstico. No mercado externo, o aumento de 0,8% dos custos industriais brasileiro ficou abaixo do aumento de 3,0% dos preços dos produtos manufaturados nos Estados Unidos, em reais, indicando ganho de competitividade dos produtos industriais brasileiros também no mercado externo.

CUSTOS INDUSTRIAIS – O custo com capital de giro acumula queda de 19,5% em relação ao segundo trimestre de 2016, o que indica que as sucessivas reduções na taxa básica de juros pelo Banco Central têm sido repassadas às empresas. Com isso, há redução no custo com capital de giro, contribuindo para conter os custos industriais totais.

No segundo trimestre, o crescimento de 5,8% no custo com bens intermediários importados foi totalmente compensado pela queda de 0,9% no custo com intermediários domésticos. Este ajuste manteve inalterado o indicador de custo total com bens intermediários.

O custo com pessoal, por sua vez, cresceu 2,4% na mesma base de comparação, mas seu efeito foi parcialmente compensado pela queda de 1,1% do custo com energia. Por isso, o custo de produção cresceu 0,5% no segundo trimestre de 2017.

LUCRO E COMPETITIVIDADE – Apesar da redução no trimestre, a indústria ainda apresenta aumento na margem de lucro em relação ao segundo trimestre de 2016. Nessa base de comparação, o aumento do custo industrial foi de 0,9% e, do preço dos manufaturados, de 1,2%.

Indicador de Custos Industriais. Custos industriais crescem 0,8% no segundo trimestre de 2017

O aumento foi puxado pelos intermediários importados, pelo custo tributário, e pelo custo com pessoal, e foi mitigado pela retração do custo com capital de giro, do custo com energia e do custo com intermediários domésticos.

Indicador de Custos Industriais: https://static-cms-si.s3.amazonaws.com/media/filer_public/1c/11/1c114548-858d-4ff6-b15d-2d0b2e433c6f/indicadordecustosindustriais_abril-junho2017.pdf

________________

LGCJ.: