ECONOMIA BRASILEIRA

BACEN. 21/09/2017. O Banco Central divulgou, por meio de seu site na internet, o Relatório Trimestral de Inflação do terceiro trimestre de 2017. Sumário executivo.

A trajetória recente dos principais indicadores de atividade mostra sinais compatíveis com a recuperação gradual da atividade econômica.

O Produto Interno Bruto (PIB) cresceu no segundo trimestre, pelo segundo período consecutivo, ensejando, ao lado de resultados de indicadores setoriais de maior frequência, revisões positivas para o crescimento do ano. Destaque-se, no resultado do PIB, o desempenho favorável do setor de serviços, beneficiado pela continuidade do aumento das vendas do comércio, e, pela ótica da demanda, a expansão significativa do consumo das famílias, após nove variações trimestrais negativas.

Importante ressaltar que a recuperação do consumo foi sustentada pelo aumento da massa de rendimentos reais, em ambiente de expressivo processo desinflacionário, e pela reação do crédito às famílias, refletindo o efeito dos cortes na taxa básica de juros e o estágio avançado do processo de desalavancagem das famílias. Adicionalmente, há evidências de que a liberação de recursos de contas inativas do Fundo de Garantia do Tempo de Serviço (FGTS) também contribuiu para a alta do consumo nos últimos meses.

O quadro mais favorável de atividade foi acompanhado pela melhora nos indicadores no mercado de trabalho. A taxa de desemprego recuou, na margem, no trimestre encerrado em julho, período em que houve criação líquida de 80 mil empregos formais, comparativamente a corte de 258,4 mil vagas em igual intervalo de 2016.

Embora a economia siga operando com alto nível de ociosidade dos fatores de produção, refletido nos baixos índices de utilização da capacidade da indústria e, principalmente, na taxa de desemprego, o crescimento do consumo tende a abrir espaço para a retomada do investimento à medida que a recuperação avance.

No âmbito externo, a economia global manteve o momento positivo de expansão da atividade, em ambiente inflacionário aquém do previsto. A manutenção por tempo adicional das políticas monetárias acomodatícias proporciona impulso adicional à atividade global e aumenta a atratividade de ativos de economias emergentes.

Nesse cenário, embora persistam riscos associados ao processo de normalização da política monetária em economias centrais e aos rumos da economia chinesa, com possíveis impactos sobre o apetite ao risco por ativos de economias emergentes, a economia brasileira apresenta maior capacidade de absorver eventual revés no cenário internacional, devido à situação robusta de seu balanço de pagamentos e ao ambiente com inflação baixa, expectativas ancoradas e perspectiva de recuperação econômica.

De fato, as transações externas do país continuaram evoluindo favoravelmente no trimestre encerrado em julho, período em que as transações correntes registraram deficit historicamente reduzido, repercutindo, em especial, o superavit registrado pela balança comercial no período.

As expectativas de variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) apuradas pela pesquisa Focus recuaram para em torno de 3,1% e 4,1% para 2017 e 2018, respectivamente. Para 2019 e 2020, as expectativas mantiveram-se em 4,25% e 4,00%, respectivamente.

O comportamento da inflação permanece bastante favorável, com diversas medidas de inflação subjacente em nível baixo, inclusive os componentes mais sensíveis ao ciclo econômico e à política monetária.

No que se refere às projeções condicionais de inflação, de acordo com o cenário com taxas de juros e câmbio da pesquisa Focus, projeta-se inflação em torno de 3,2% em 2017 e de 4,3% em 2018. Para 2019 e 2020, as projeções de inflação nesse mesmo cenário são de cerca de 4,2% e 4,1%, respectivamente.

O Copom entende que a conjuntura econômica prescreve política monetária estimulativa, ou seja, com taxas de juros abaixo da taxa estrutural. O Comitê enfatiza que o processo de reformas, como as recentes aprovações de medidas na área creditícia, e de ajustes necessários na economia brasileira contribui para a queda da sua taxa de juros estrutural. As estimativas dessa taxa serão continuamente reavaliadas pelo Comitê.

O Copom ressalta que as condições econômicas permitiram a redução da taxa Selic em um ponto percentual na sua reunião em setembro. Para a próxima reunião, caso o cenário básico do Copom evolua conforme esperado, e em razão do estágio do ciclo de flexibilização, o Comitê vê, neste momento, como adequada uma redução moderada na magnitude de flexibilização monetária. Além disso, nas mesmas condições, o Comitê antevê encerramento gradual do ciclo. Não obstante as perspectivas acima, o Copom ressalta que o processo de flexibilização continuará dependendo da evolução da atividade econômica, do balanço de riscos, de possíveis reavaliações da estimativa da extensão do ciclo e das projeções e expectativas de inflação.

DOCUMENTO: http://www.bcb.gov.br/htms/relinf/port/2017/09/ri201709P.pdf

Entrevista coletiva com o Diretor de Política Econômica, Carlos Viana: https://www.youtube.com/user/BancoCentralBR

BACEN. PORTAL BRASIL. Agência Brasil. 21/09/2017. ECONOMIA E EMPREGO. Relatório de Inflação. BC projeta crescimento maior em 2017 e 2018. Documento divulgado pela instituição elevou as estimativas para o Produto Interno Bruto (PIB). Com reação do comércio e crescimento maior que esperado no segundo trimestre, projeção do PIB foi revisada para cima.

Tânia Rêgo

Com o avanço do Produto Interno Bruto (PIB) no segundo trimestre, em patamar acima do esperado, o Banco Central revisou para cima a projeção de crescimento para a economia brasileira para 2017 e 2018.

Para este ano, a instituição elevou a estimativa de avanço da economia de 0,5% para 0,7%. Em 2018, a autoridade monetária prevê um crescimento ainda maior, de 2,2%.

As projeções do BC constam no Relatório Trimestral de Inflação, documento que reúne todas as avaliações da instituição sobre a economia e como ela deve evoluir.

“A revisão positiva reflete, principalmente, o desempenho do PIB no segundo trimestre, superior à mediana das expectativas do mercado. Resultados setoriais de indicadores de maior frequência, recentemente divulgados, têm mostrado surpresas positivas”, explicou a instituição.

Ao comentar a retomada da atividade econômica, o Banco Central enfatizou o efeito positivo do aumento do consumo das famílias, influenciado pelo saque das contas inativas do Fundo de Garantia do Tempo de Serviço (FGTS), um dos principais fatores que impulsionaram o PIB do segundo trimestre.

Contas públicas

Diante da revisão da meta de déficit primário (despesas maiores que receitas) de R$ 159 bilhões para este ano, a instituição afirma que a redução do rombo e o equilíbrio das contas públicas estão condicionados à aprovação das reformas econômicas.

“A consolidação fiscal está condicionada ao avanço do processo de reformas e de outros ajustes necessários, que serão fundamentais para reversão da trajetória ascendente da dívida pública e redução da taxa de juros estrutural”, defende o Banco Central.

BACEN. PORTAL G1. 21/09/2017. BC eleva para 0,7% estimativa de alta do PIB de 2017 e vê inflação em 3,2%. Estimativas foram divulgadas nesta quinta (21) por meio do relatório de inflação do terceiro trimestre. Para 2018, instituição projeto alta de 2,2% no PIB e inflação de até 4,3%.

Por Alexandro Martello, G1, Brasília

O Banco Central informou por meio do relatório de inflação, divulgado nesta quinta-feira (21), que elevou sua previsão para o crescimento do Produto Interno Bruto (PIB) de 2017 de 0,5% para 0,7%.

O PIB é a soma de todos os bens e serviços feitos no país, independentemente da nacionalidade de quem os produz, e serve para medir o comportamento da economia brasileira. O mercado estima uma alta de 0,6% para o PIB em 2017 e de 2,2% para o próximo ano.

A autoridade monetária também estimou no documento que a inflação oficial, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), ficará em 3,2% neste ano. Em junho, no último relatório de inflação, a estimativa era de que a inflação ficasse pouco abaixo de 4%.

(Correção: O G1 errou ao informar, inicialmente, que a projeção de inflação para este ano seria de 3,6%. Na realidade, a estimativa é de 3,2%. Também foram corrigidas as estimativas de inflação para os próximos anos)

Para o ano que vem, o Banco Central informou que a sua estimativa é de que a inflação oficial do Brasil ficará entre 3,8% e 4,3%. Na última estimativa, feita em junho, o BC previu que o IPCA ficaria entre 3,9% e 4,5% no ano que vem.

"A revisão positiva reflete, principalmente, o desempenho do PIB no segundo trimestre, superior à mediana das expectativas do mercado. Nesse sentido, ressalte-se que resultados setoriais de indicadores de maior frequência, recentemente divulgados, têm mostrado surpresas positivas, ensejando perspectivas favoráveis para o crescimento da atividade", avaliou o Banco Central.

A revisão da estimativas acontece em um momento de reativação da economia brasileira. Após recessão nos dois últimos anos, a economia voltou a crescer nos três primeiros meses deste ano e continuou avançando no segundo trimestre de 2017.

Ações como a redução da taxa básica de juros da economia pelo Banco Central, com reflexo nas taxas de juros bancárias, e a liberação das contas inativas do FGTS, ajudaram a impulsionar a economia nos últimos meses, segundo analistas.

Expansão maior em 2018

Para o ano que vem, a autoridade monetária estimou um crescimento da economia da ordem de 2,2%. Essa é a primeira vez que o BC faz previsão para o PIB de 2018.

Pelo lado da oferta, informou o BC, as atividades da agropecuária, da indústria e de serviços devem registrar avanços de 1,5%, 2,6% e 1,9%, nesta respectiva ordem.

"Ressalte-se que a projeção do setor secundário reflete, principalmente, o desempenho favorável esperado para a atividade da indústria de transformação" (Banco Central)

Taxa de juros

A queda nas previsões de inflação do Banco Central – com um valor bem abaixo da meta central de 4,5% projetada para este ano – e em linha com o objetivo central em 2018 é um indicativo de que o Banco Central tende a manter o processo de corte dos juros básicos da economia, atualmente em 8,25% ao ano.

As decisões do Comitê de Política Monetária (Copom) da instituição, colegiado formado por diretores e presidente do BC, são "prospectivas", ou seja, são tomadas olhando para as expectativas de inflação para os próximos meses e anos. Neste momento, a autoridade monetária já olha o cenário do final de 2018 para tomar as próximas decisões sobre a taxa de juros.

O mercado estima que, na sua próxima reunião do Copom, prevista para o mês de outubro, o BC faça um novo corte na Selic, desta vez de 0,75 ponto percentual, o que levaria a taxa para 7,5% ao ano.

A expectativa é de que a taxa recue para 7% ao no no fim de 2017 e que permaneça neste patamar até o final do próximo ano.

BACEN. REUTERS. 21 DE SETEMBRO DE 2017. BC reduz estimativas para inflação em 2017 e 2018, vê IPCA ao redor da meta em 2019 e 2020

Por Marcela Ayres

BRASÍLIA (Reuters) - O Banco Central passou a ver a inflação ainda mais abaixo do centro da meta em 2017 e 2018 e rumando em torno dos alvos perseguidos para 2019 a 2020, cálculos que pavimentam o caminho para que continue cortando os juros e eventualmente leve a Selic a um nível inferior a 7 por cento.

No Relatório Trimestral de Inflação divulgado nesta quinta-feira, o BC estimou alta do IPCA de 3,2 por cento em 2017 e de 4,3 por cento em 2018 pelo cenário de mercado, abaixo dos patamares de 3,3 e 4,4 por cento vistos no comunicado da última reunião do Comitê de Política Monetária (Copom), no início deste mês.

Neste ano e no próximo, a meta de inflação é de 4,5 por cento, com margem de tolerância de 1,5 ponto para mais ou para menos.

“As previsões condicionais de inflação do Banco Central foram muito favoráveis e consistentes com o cumprimento das metas de inflação até 2020”, escreveu o economista do Goldman Sachs Alberto Ramos, vendo consonância com uma Selic de 7 por cento ao fim do ciclo de distensão, com ligeira normalização até 8 por cento em 2019.

“Se o dólar permanecer bem ancorado por volta de 3,10 reais ou se desvalorizar, o BC teria algum espaço para terminar o ciclo com a Selic abaixo de 7 por cento, e/ou levar mais tempo para normalizar a taxa de 7 para 8 por cento, ou elevar a Selic em 2019 em menos de 1 ponto esperado atualmente pelo mercado”, acrescentou.

Para 2019, o BC calculou inflação de 4,2 por cento, contra meta oficial de 4,25 por cento, enxergando o IPCA em 4,1 por cento em 2020, para o qual o alvo fixado pelo governo é de 4,0 por cento. Nos dois casos, a banda de tolerância das metas também é de 1,5 ponto percentual.

As contas também consideraram o cenário de mercado apurado pela pesquisa Focus mais recente, que aponta a Selic em 7 por cento ao fim de 2017 e 2018, e em 8 por cento ao fim de 2019 e 2020.

De modo geral, o relatório corroborou mensagem já divulgada mais cedo neste mês, quando o BC cortou a taxa básica de juros em 1 ponto percentual, a 8,25 por cento ao ano, e indicou que vê como adequada uma redução moderada na magnitude de corte nos juros básicos na próxima reunião do Comitê de Política Monetária (Copom), em outubro.

No documento desta terça-feira, o BC também repetiu a intenção de encerrar o ciclo de afrouxamento da Selic de maneira gradual.

Para o economista-chefe da SulAmérica Investimentos, Newton Rosa, os cálculos feitos pela autoridade monetária aumentam a chance dos juros básicos encerrarem o ciclo de afrouxamento num nível mais baixo, de 6,5 por cento.

“Eu acho que ele apenas reforça a expectativa que tem espaço para continuar reduzindo a taxa Selic. Pelo menos pelas nossas primeiras avaliações terminar em 7 por cento (neste ano) e, em função de um quadro de que a inflação pode fechar este ano até abaixo dos 3 por cento, eu acho que a queda no ciclo de corte pode adentrar 2018”, afirmou.

Na avaliação do economista-sênior do Banco Haitong, Flavio Serrano, as projeções do BC apontam para uma flexibilização confortável da Selic para perto de 7 por cento, patamar que, diante do cenário favorável da inflação, poderia ser mantido por mais tempo.

“Selic terminal ainda está em 7 por cento. Mas eventualmente iria abaixo disso”, acrescentou.

Nesta quinta-feira, o IBGE divulgou que nos 12 meses até setembro, o IPCA-15, considerado uma prévia da inflação oficial, ficou em 2,56 por cento, abaixo da expectativa de mercado e do piso da meta de inflação para este ano. [nL2N1M20OI]

O BC pontuou no relatório que o valor mínimo da inflação acumulada em 12 meses será atingido no terceiro trimestre deste ano, em boa medida por uma sequência de choques de alimentos com efeitos favoráveis.

ATIVIDADE MAIS FORTE

No relatório, o BC também melhorou sua expectativa para o Produto Interno Bruto (PIB) neste ano a 0,7 por cento, contra 0,5 por cento antes, e estimou uma alta de 2,2 por cento para a atividade no ano que vem.

Em outra frente, o BC reiterou que a conjuntura econômica prescreve política monetária estimulativa, ou seja, com taxas de juros abaixo da taxa estrutural.

Reportagem adicional de Claudia Violante; Edição de Camila Moreira

BACEN. REUTERS. 21 DE SETEMBRO DE 2017. BC reduz estimativas para inflação em 2017 e 2018 e vê PIB mais forte este ano

BRASÍLIA (Reuters) - O Banco Central reduziu as estimativas de inflação em 2017 e 2018 e passou a ver uma atividade econômica mais forte neste ano, segundo Relatório Trimestral de Inflação divulgado nesta quinta-feira, no qual voltou a indicar que vê como adequada uma redução moderada na magnitude de flexibilização monetária.

No documento, o BC calculou alta do IPCA de 3,2 por cento em 2017 e de 4,3 por cento em 2018 pelo cenário de mercado, sobre 3,3 e 4,4 por cento vistos no comunicado da última reunião do Comitê de Política Monetária (Copom), no início deste mês. Para 2019 e 2020, o BC apontou inflação de 4,2 por cento e 4,1 por cento, respectivamente, também pelo cenário de mercado.

Em relação ao desempenho da economia, o BC melhorou sua expectativa para o Produto Interno Bruto (PIB) neste ano a 0,7 por cento, contra 0,5 por cento antes, e estimou uma alta de 2,2 por cento para a atividade no ano que vem.

Por Marcela Ayres

BACEN. REUTERS. 21 DE SETEMBRO DE 2017. BC melhora previsão para transações correntes em 2017, a um déficit de US$16 bi

SÃO PAULO (Reuters) - O Banco Central melhorou nesta terça-feira sua projeção para o déficit em transações correntes neste ano a 16 bilhões de dólares, sobre 24 bilhões de dólares antes, diante de um resultado mais forte esperado para a balança comercial.

Em seu relatório trimestral de inflação, o BC passou a ver um superávit nas trocas comerciais de 61 bilhões de dólares em 2017, acima dos 54 bilhões de dólares de sua última revisão, em junho.

O BC ainda manteve suas contas para o Investimento Direto no País (IDP) em 75 bilhões de dólares.

A autoridade monetária fez ainda projeções para o próximo ano, calculando o déficit em transações correntes em 30 bilhões de dólares, com superávit da balança comercial de 51 bilhões. Para o IDP, o cálculo foi de 80 bilhões de dólares em 2018.

Por Camila Moreira; Edição de Marcela Ayres

BACEN. PORTAL G1. 21/09/2017. BC vê rombo de US$ 16 bilhões nas contas externas em 2017, o menor em 10 anos. Estimativa anterior para o déficit em transações correntes deste ano estava em US$ 24 bilhões. Melhora na expectativa para o saldo positivo da balança comercial influenciou a revisão.

Por Alexandro Martello, G1, Brasília

O Banco Central baixou de US$ 24 bilhões para US$ 16 bilhões sua estimativa para o rombo, neste ano, da conta de transações correntes, que engloba a balança comercial, os serviços e as rendas. A informação consta no relatório de inflação, divulgado nesta quinta-feira (21).

Se confirmado, o rombo de 2017 será o menor para a conta de transações correntes desde 2006, ou seja, em dez anos. Em 2006 o país registrou superávit de US$ 408 milhões.

No ano passado, o déficit em transações correntes somou US$ 23,5 bilhões. Já em 2015, o resultado negativo foi de US$ 58,88 bilhões.

A redução da estimativa para o déficit nas contas externas neste ano está relacionada, principalmente, com o resultado da balança comercial, informou o diretor de Política Econômica do BC, Carlos Viana.

Para este ano, a previsão do BC é que o saldo da balança comercial fique positivo, ou seja, que as exportações brasileiras superem as importações, em US$ 61 bilhões. No ano passado, o resultado também foi positivo, mas menor: US$ 54 bilhões.

Ao mesmo tempo, a autoridade monetária informou que foi mantida em US$ 75 bilhões sua expectativa para o ingresso líquido de investimentos estrangeiros diretos na economia brasileira neste ano. Com isso, a previsão é de que os investimentos estrangeiros continurão financiando o rombo das contas externas.

Ano de 2018

O Banco Central também estimou, no relatório de inflação, que as contas externas terão um rombo maior, de US$ 30 bilhões, em 2018. Essa foi a primeira vez que o BC estimou o déficit em conta corrente para o ano que vem.

Para 2018, a instituição estimou uma queda no superávit da balança comercial para US$ 51 bilhões, por conta de um "crescimento mais intenso" das importações (+12%) em relação às exportações (+4%), além de maiores despesas líquidas com serviços (+14%, para US$ 37,7 bilhões), destacando-se o aumento de despesas em viagens internacionais (+28%).

Mesmo asssim, o Banco Central estimou que o ingresso de investimentos estrangeiros diretos somará US$ 80 bilhões e, com isso, seguirá financiando o resultado negativo na conta de transações correntes.

"Para o ano que vem, a previsão é consistente com esse cenário e retomada da atividade econômica. É de se esperar que o superávit comercial se reduza um pouco. Essas mudanças todas continuam produzindo tanto para este ano quanto para o ano seguinte um nível de déficit em conta corrente baixo. São patamares muito confortáveis, principalmente se olharmos para o lado do financiamento [investimento direto]", declarou ele.

BACEN. REUTERS. 21 DE SETEMBRO DE 2017. Analistas veem política monetária acertada mesmo com inflação perto de fechar 2017 abaixo do piso da meta

Por Claudia Violante e Luiz Guilherme Gerbelli

SÃO PAULO (Reuters) - O Banco Central acertou no ritmo de condução da política monetária mesmo que a inflação caminhe para encerrar o ano abaixo do piso do objetivo oficial pela primeira vez desde a adoção do regime de metas em 1999, avaliam analistas consultados pela Reuters.

Dados recentes vêm aumentando cada vez mais a possibilidade de o Índice Nacional de Preços ao Consumidor Amplo (IPCA), que baliza a meta de inflação, ficar abaixo de 3 por cento no final de 2017 --o alvo para este ano é de 4,5 por cento, com margem de tolerância de 1,5 ponto percentual para mais ou para menos.

Nesta quinta-feira, o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou que o IPCA-15 de setembro subiu 0,11 por cento na comparação sobre o mês anterior e acumulou alta de 2,56 por cento em 12 meses.

“Não acho que o BC tenha cometido enganos. Essa gestão do BC começou há um ano e ela foi ganhando credibilidade, não tinha histórico. O BC teve que fazer movimentos prudentes e foi bem-sucedido”, diz o pesquisador do Instituto Brasileiro de Economia da Fundação Getulio Vargas (Ibre/FGV), Salomão Quadros.

Ex-economista-chefe do banco Itaú, Ilan Goldfajn assumiu a presidência do BC em junho do ano passado, depois que Michel Temer assumiu a Presidência com o processo de impeachment de Dilma Rousseff.

A principal avaliação é que a equipe de Ilan teve sucesso em ancorar as expectativas de inflação. O último relatório Focus, pesquisa do Banco Central realizada semanalmente com uma centena de economistas, mostra, por exemplo, que a projeção para o IPCA deste ano é de 3,08 por cento. No mês da posse de Ilan, a estimativa estava em 5,50 por cento.

“O BC foi muito bem. É melhor pecar pelo excesso do que pela falta dele”, disse o professor da Faculdade de Economia e Administração (FEA) da Universidade de São Paulo (USP), Heron do Carmo.

Diante do quadro de fraqueza da inflação, o BC vem sendo capaz de reduzir a taxa básica de juros desde outubro do ano passado. Atualmente, a Selic está em 8,25 por cento, após seis pontos percentuais de corte.

ALIMENTOS E RECESSÃO

O cenário de queda da inflação não contou exclusivamente com a ancoragem das expectativas. Parte do processo de desinflação pode ser explicada pela redução dos preços dos alimentos diante de uma safra agrícola bastante positiva.

Em 12 meses, até setembro, o item alimentação e bebidas recuou 2,21 por cento no IPCA-15.

O quadro recessivo enfrentado pela economia brasileira entre o fim de 2014 e 2016 também contribuiu para a queda da inflação ao reduzir a demanda por serviços.

“Há sobra de capacidade e o desemprego dobrou, enquanto isso, a inflação de alimentos continua a surpreender para baixo”, disse o economista do banco UBS Brasil Fabio Ramos.

Apesar do cenário positivo para o BC, se a meta de inflação ficar abaixo de 3 por cento, a autoridade monetária será obrigada a justificar formalmente as razões que levaram a inflação a ficar fora da margem de tolerância.

Isso seria um fato inédito, já que o BC descumpriu seu objetivo três vezes desde a adoção do regime de metas em 1999, mas em todos esses casos entregou a inflação acima do alvo.

“Se esse cenário se confirmar, ele vai mandar a carta com gosto. Vai ser só uma prova do sucesso do BC na desinflação”, afirmou Ramos.

No relatório de inflação, divulgado nesta quinta-feira, o BC passou a ver a inflação ainda mais abaixo do centro da meta em 2017 e 2018 e próximo dela em 2019 e 2020, o que abre caminho para que a Selic eventualmente caminhe para abaixo de 7 por cento.

BACEN. REUTERS. 21 DE SETEMBRO DE 2017. BC justificará com serenidade descumprimento da meta em 2017 se precisar fazê-lo, diz diretor

BRASÍLIA (Reuters) - O Banco Central justificará com serenidade eventual descumprimento da meta de inflação de 2017, afirmou nesta quinta-feira o diretor de Política Econômica do BC, Carlos Viana, acrescentando que o horizonte relevante já migrou deste ano para o próximo.

“A inflação corrente está em patamares historicamente baixos ... com esse componente importante do choque de alimentos. Mas o horizonte relevante já migrou”, afirmou em coletiva de imprensa.

“Se ocorrer (descumprimento da meta), o regime prescreve isso, e faremos com serenidade. A gente acha que a condução da política monetária tem que estar mirando adiante”, completou.

A meta de inflação neste ano é de 4,5 por cento, com margem de tolerância de 1,5 ponto para mais ou para menos. Mas a desinflação em curso tem sido forte, mantendo os índices de preços em baixos níveis históricos.

Nesta quinta-feira, o IBGE divulgou que o IPCA-15, considerado prévia da inflação oficial, ficou em 2,56 por cento no acumulado em 12 meses até setembro, ampliando as chances de terminar este ano abaixo do piso da meta pela primeira vez.

Se isso ocorrer, o BC precisará redigir uma carta ao ministro da Fazenda justificando o porquê da trajetória. O BC descumpriu a meta três vezes nas últimas duas décadas, mas em todos esses casos entregou a inflação acima do alvo.

Por Marcela Ayres

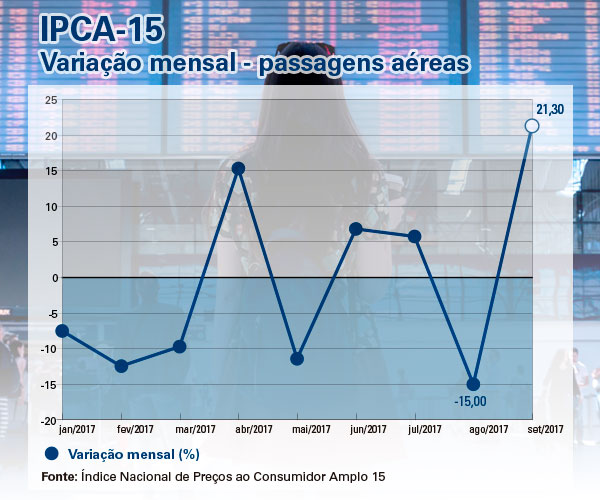

IBGE. 21/09/2017. Transportes pressionam prévia da inflação em setembro

Em setembro, as passagens aéreas (21,30%) e os combustíveis (3,43%), alavancaram a alta de 1,25% nos preços dos transportes, que correspondem a 18% das despesas das famílias. Em Brasília, que teve a maior prévia da inflação (0,69%) entre as áreas pesquisadas, as passagens aéreas e a gasolina cresceram, respectivamente, 15,49% e 9,93%. As informações são do Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15), que registrou alta de 0,11% em setembro, o menor resultado para o mês desde 2006 (0,05%). O acumulado no ano foi de 1,90%, e de 2,56% para os últimos 12 meses.

A alta nos transportes foi compensada pela queda de -0,94% dos alimentos e das bebidas, que representam cerca de 25% das despesas das famílias. O resultado foi mais acentuado entre os produtos para consumo em casa (-1,54%), com destaque para o tomate (-20,94%), o feijão-carioca (-11,67%), o alho (-7,96%), o açúcar cristal (-4,71%) e o leite longa vida (-3,83%). Todas as regiões pesquisadas registraram quedas nesse setor.

O IPCA-15 é um indicador, calculado pelo IBGE, que mede a inflação entre a segunda metade de um mês e a primeira quinzena do mês de referência. Engloba as famílias com rendimento de um a 40 salários mínimos e abrange as regiões metropolitanas do Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Belém, Fortaleza, Salvador e Curitiba, além de Brasília e Goiânia.

Texto: Pedro Renaux

Imagem: Pixabay

Gráfico: J.C. Rodrigues

IPCA-15 registra 0,11% em setembro e IPCA-E varia 0,28%

O Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15) foi de 0,11% em setembro e ficou 0,24 ponto percentual (p.p.) abaixo da taxa de agosto (0,35%). Foi o menor resultado para um mês de setembro desde 2006, quando o índice foi de 0,05%.

O acumulado no ano foi de 1,90%, inferior aos 5,90% do mesmo período de 2016. Para os últimos 12 meses, o índice foi de 2,56%, abaixo dos 2,68% registrados nos 12 meses imediatamente anteriores. Estes dois acumulados (no ano e em 12 meses) são os mais baixos para um mês de setembro desde 1998, quando os resultados foram 1,63% e 2,45%, respectivamente.

Em setembro de 2016, o IPCA-15 havia sido 0,23%.

O Índice Nacional de Preços ao Consumidor Amplo Especial (IPCA-E), constituído pelo IPCA-15 acumulado no trimestre, variou 0,28%, abaixo do 1,22% registrado em igual período de 2016.

Período

|

Taxa

|

|---|---|

Setembro

|

0,11%

|

Agosto

|

0,35%

|

Setembro de 2016

|

0,23%

|

Acumulado no ano

|

1,90%

|

Acumulado em 12 meses

|

2,56%

|

Responsável por cerca de 25% das despesas das famílias, o grupo Alimentação e Bebidas foi o que mais caiu (-0,94% ou -0,23 p.p.). Os alimentos para consumo em casa registraram -1,54%, com destaque para o tomate (-20,94%), o feijão-carioca (-11,67%), o alho (-7,96%), o açúcar cristal (-4,71%) e o leite longa vida (-3,83%). Todas as regiões pesquisadas tiveram quedas, de -1,90% em Goiânia até -0,99% em Belém. Já a alimentação fora de casa apresentou variação de 0,14%, com a maior alta em Salvador (0,90%) e a maior baixa em Curitiba (-1,50%).

No grupo Habitação (0,26%), a taxa de água e esgoto cresceu 2,01%. Isso porque foram apropriados os percentuais em Salvador (9,40%) e em Belém (17,17%), além dos reajustes médios de 8,69% vigentes, desde 30 de julho, em Belo Horizonte (5,20%), e de 3,60%, desde 1º de agosto, no Rio de Janeiro (1,93%). A variação em Salvador (9,40%) refere-se a parcela não incorporada no IPCA-15 de julho, de modo a refletir a totalidade da variação dos reajustes ocorrido na região. Em Belém, a variação de 17,17% reproduz o reajuste médio de 17,50%, em vigor desde junho de 2017, que ainda não havia sido incorporado nos índices de preços.

| Grupo | Variação Mensal (%) | Impacto (p.p.) | Variação Acumulada (%) | |||

|---|---|---|---|---|---|---|

| Julho | Agosto | Setembro | Setembro | Trimestre | 12 meses | |

| Índice Geral | -0,18 | 0,35 | 0,11 | 0,11 | 0,28 | 2,56 |

| Alimentação e Bebidas | -0,55 | -0,65 | -0,94 | -0,23 | -2,13 | -2,21 |

| Habitação | 0,24 | 1,01 | 0,26 | 0,04 | 1,52 | 4,33 |

| Artigos de Residência | -0,55 | 0,21 | 0,04 | 0,00 | -0,30 | -1,49 |

| Vestuário | 0,04 | -0,29 | 0,31 | 0,02 | 0,06 | 2,32 |

| Transportes | -0,64 | 1,35 | 1,25 | 0,22 | 1,96 | 4,20 |

| Saúde e Cuidados Pessoais | 0,14 | 0,73 | 0,10 | 0,01 | 0,97 | 6,74 |

| Despesas Pessoais | 0,31 | 0,34 | 0,45 | 0,05 | 1,10 | 4,36 |

| Educação | 0,08 | 0,19 | 0,09 | 0,01 | 0,36 | 7,06 |

| Comunicação | 0,00 | -0,32 | -0,18 | -0,01 | -0,50 | 1,52 |

A respeito dos índices regionais, Brasília registrou a maior alta (0,69%), em grande medida por causa do aumento da gasolina (9,93%), que foi superior à média nacional (3,76%), e das passagens aéreas (15,49%). A maior queda nos preços foi em Goiânia (-0,29%), com destaque para a energia elétrica (-2,96%) e a alimentação no domicílio (-1,90%), em especial o tomate (-31,22%) e o feijão-carioca (-18,50%).

| Região | Peso Regional (%) | Variação Mensal (%) | Variação Acumulada (%) | |||

|---|---|---|---|---|---|---|

| Julho | Agosto | Setembro | Trimestre | 12 Meses | ||

| Brasília | 3,46 | -0,13 | 0,25 | 0,69 | 0,81 | 3,91 |

| Rio de Janeiro | 12,46 | -0,13 | -0,16 | 0,30 | 0,01 | 2,58 |

| Porto Alegre | 8,40 | -0,24 | 0,05 | 0,22 | 0,03 | 1,89 |

| Belo Horizonte | 11,23 | -0,05 | 0,40 | 0,15 | 0,50 | 2,13 |

| Curitiba | 7,79 | 0,01 | 0,57 | 0,12 | 0,70 | 2,30 |

| São Paulo | 31,68 | -0,29 | 0,55 | 0,11 | 0,37 | 2,94 |

| Belém | 4,65 | -0,22 | 0,09 | 0,08 | -0,05 | 1,62 |

| Recife | 5,05 | -0,08 | 0,49 | -0,09 | 0,32 | 4,14 |

| Salvador | 7,35 | -0,25 | 0,59 | -0,19 | 0,15 | 2,41 |

| Fortaleza | 3,49 | -0,18 | -0,02 | -0,24 | -0,44 | 2,55 |

| Goiânia | 4,44 | -0,06 | 0,42 | -0,29 | 0,07 | 0,80 |

| Brasil | 100,00 | -0,18 | 0,35 | 0,11 | 0,28 | 2,56 |

Para o cálculo do IPCA-15, os preços foram coletados entre 16 de agosto e 13 de setembro de 2017 (referência) e comparados àqueles vigentes entre 14 de julho e 15 de agosto de 2017 (base). O indicador refere-se às famílias com rendimento de um a 40 salários mínimos e abrange as regiões metropolitanas do Rio de Janeiro, Porto Alegre, Belo Horizonte, Recife, São Paulo, Belém, Fortaleza, Salvador e Curitiba, além de Brasília e Goiânia. A metodologia utilizada é a mesma do IPCA, a diferença está no período de coleta dos preços e na abrangência geográfica.

DOCUMENTO: https://www.ibge.gov.br/home/estatistica/indicadores/precos/ipca15/defaultipca15.shtm

FGV. IBRE. 21-Set-2017. Sondagens e Índices de Confiança. Indicador de Expectativa de Inflação dos Consumidores. Expectativa de Inflação do Consumidor avança

A expectativa mediana dos consumidores brasileiros para a inflação nos 12 meses seguintes subiu de 6,3% para 6,7% entre agosto e setembro, interrompendo a sequência de 10 quedas consecutivas. Apesar do avanço de 0,4 ponto percentual (p.p.) na margem, na comparação com o mesmo período no ano anterior, houve recuo de 3,1 pontos percentuais.

“Após acumular queda de 5 p.p. nos últimos 19 meses, a expectativa de inflação dos consumidores subiu. O movimento pode ser entendido como uma acomodação temporária do indicador no patamar de 6%. Nos próximos meses, o indicador deve retornar à trajetória de queda, dado o bom comportamento esperado para a inflação efetiva”, afirma o economista Pedro Costa Ferreira, da FGV/IBRE.

A inflação mediana esperada pelos consumidores ficou estável em três das quatro faixas de renda. A alta do indicador em setembro foi influenciada pelo aumento de 1,6 ponto na expectativa de inflação dos consumidores de menor poder aquisitivo (renda familiar até R$ 2.100 mensais), revertendo parte da expressiva queda de 2,4 p.p. observada no mês anterior.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55E3EC896015EA3FB3A351224

FGV. IBRE. 21-Set-2017. ICOMEX. ICOMEX: agropecuária lidera volume exportado, mas preços recuam

Destaques

O ICOMEX da balança comercial de agosto elaborado pela FGV/IBRE registrou aumento de 15,7% no volume exportado e de 10,5% no volume importado, na comparação entre os meses de agosto de 2016 e 2017.

No caso das exportações, destaca-se o crescimento de 54,1% das exportações do setor de agropecuária puxado pelo aumento do complexo da soja. Nas importações, a liderança coube à indústria extrativa.

- O índice IBRE do volume importado de bens de capital (FBCF) registrou aumento de 5,3% na comparação entre agosto de 2016/2017, após quedas superiores a 30% nos meses de junho e julho.

- Os termos de troca interromperam sua tendência de queda, desde março de 2017, mas não se identifica, no momento, uma possível escalada de crescimento desse indicador.

Segundo Lia Valls “é prematuro afirmar que há sinais de recuperação da taxa de investimento”. Além disso, a pesquisadora observa que o bom desempenho da balança comercial em 2017, que deverá fechar o ano com superávit ao redor de US$ 65 bilhões foi beneficiado pelo aumento do preço das commodities, um cenário internacional favorável e um câmbio que tem se mantido relativamente estável. Para 2018, exceto o cenário favorável externo, os preços das commodities não deverão continuar subindo e o risco país que influencia o câmbio ficará dependente de avaliações das reformas prometidas e, principalmente das eleições presidenciais. Supondo, porém, que não haja grandes turbulências políticas e com a expectativa de um aumento na taxa de crescimento do PIB em relação a 2017, é esperado um aumento das importações e, logo, menor superávit comercial para 2018.

Índices de preços e volume agregados

O volume exportado cresceu 15,7% e os preços 0,2% na comparação entre agosto de 2016 e 2017 (Gráfico 1). Observa-se que, em termos de tendência, a variação mensal do volume das exportações, em relação ao ano de 2016, continua crescente. Por outro lado, os preços de exportação continuam desacelerando e apontam para uma tendência declinante, liderada pela queda de 4,2% nos preços das commodities entre agosto de 2016/17. O volume importado cresceu 10,5% entre os meses de agosto de 2016 e 2017, repetindo o aumento de 2 dígitos observado em agosto.

O índice de preço das importações continuou em queda (-2,1%) e com o pequeno aumento nos preços exportados (0,2%), os termos de troca interromperam a sua tendência de queda observada desde março de 2017. No entanto, esse aumento foi de 0,9% entre julho e agosto, o que não sugere por enquanto uma possível mudança no comportamento dos termos de troca. (Gráfico 3). Observa-se, porém, que em relação ao ano de 2016, os termos de troca ainda estão subindo, embora à taxas menores que no início do ano. Entre o acumulado no ano até agosto de 2016 e 2017, os termos de troca aumentaram 10% e entre agosto de 2016/17, esse percentual foi de 2,4%.

Índices desagregados por atividade econômica e categoria de uso

Na comparação mensal entre agosto de 2016 e 2017, chama atenção o aumento de 54,1% no volume exportado do setor de agropecuária (Gráfico 4). A indústria extrativa, que ficou em segundo lugar, registrou aumento de 18,8% e a de transformação, 7,1%. No acumulado do ano, porém, a liderança é da indústria extrativa (33,6%).

O comportamento dos preços foi de queda na agropecuária e na indústria extrativa, embora no ano até agosto, essa última tenha registrado aumento de 29,7%. Os resultados mostram que, para o Brasil, as principais contribuições para o aumento no preço das commodities estão associadas a produtos da indústria extrativa, como minério de ferro e o petróleo. A variação dos preços da agropecuária foi menor do que o da indústria de transformação.

O que explica o resultado do volume da agropecuária?

O Gráfico 5 mostra a variação mensal dos principais grupos de commodities exportadas pelo Brasil. O crescimento do complexo soja (43,6%) e do grupo das carnes (25%) lideram o aumento do índice de quantidade das commodities que foi de 19,3%. Observa-se, a diferença em relação aos preços das commodities que aumentaram 4,6% e no caso da soja recuou 11%.

Nas importações (Gráfico 6), a indústria extrativa registrou aumento de 36,5% (volume) na comparação mensal de agosto e a agropecuária recuou em 21,1%. Na comparação do acumulado do ano até agosto, a extrativa continua na liderança (18,8%) e a indústria de transformação não fica muito distante, com uma variação de 11,8%.

Na análise por categoria de uso na indústria de transformação (Gráfico 7) entre agosto e 2016 e 2017, o volume das exportações de bens duráveis de consumo cresceram 53,4%, o que reafirma a importância do setor automotivo na melhora do desempenho das vendas externas da indústria de transformação. Do lado das importações de bens de consumo semiduráveis aumentaram 15,6%, seguida da de bens consumo duráveis (15,6%).

Bens de Capital e Bens Intermediários

A relevância das importações de bens de capital e dos bens intermediários como indicadores do desempenho da economia levou a construção do índice de importação de bens de capital que compõem a FBCF da economia e dos BI utilizados na indústria de transformação e na agropecuária.

O Gráfico 8 mostra a variação mensal do volume de bens de capital desde agosto de 2016. Exceto dezembro de 2016 e março de 2017, as variações ficam abaixo de 5% e são negativas em 6 meses da série. A partir de abril de 2017, as variações foram caindo e recuaram 54% e 31%, em junho e julho. Logo, o aumento de 5% deve ser recebido com cautela como indicador de recuperação do investimento. Após quedas tão acentuadas e com melhora no nível de atividade da economia, seria esperada alguma recuperação na taxa de investimento medida pelas importações de bens de capital.

Em relação às importações de bens intermediários da indústria de transformação, o aumento entre 2016 e 2017 seja mensal ou no acumulado do ano continua, como já salientado nos informes anteriores, a ser explicada pela demanda do setor agropecuário. O índice do volume importado de BI para o setor agropecuário cresceu 40,9% (mensal) e 70,4% (acumulado no ano). Para a indústria de transformação os resultados do volume importado de BI foram: 6,6% (mensal) e 16,2% (acumulado até julho).

Metodologia

O índice de Fischer é utilizado para o cálculo dos índices de preços. No caso do volume, foi utilizada a forma implícita: o índice de volume é obtido pela divisão da variação do valor do fluxo comercial deflacionado pelo índice de preços. Os índices foram obtidos considerando o controle dos “outliers”.

DOCUMENTO: http://portalibre.fgv.br/main.jsp?lumPageId=402880972283E1AA0122841CE9191DD3&contentId=8A7C82C55E3EC896015EA40B47516D15

MDIC. CAMEX. 20 de Setembro de 2017. Camex reduz Imposto de Importação de fios de viscose por desabastecimento. Medida temporária entrou hoje em vigor com publicação de Resolução Camex n° 75/2017 no Diário Oficial da União

Brasília - A Câmara de Comércio Exterior (Camex) reduziu de 18% para 2%, por um período de 12 meses, a alíquota do Imposto de Importação para o produto “fio de raiom viscose”, classificado no código 5403.31.00 da Nomenclatura Comum do Mercosul (NCM), com a seguinte especificação técnica: sem torção ou com torção não superior a 120 voltas por metro. A medida entrou hoje em vigor com a publicação da Resolução Camex nº 75/2017, no Diário Oficial da União (DOU). A compra externa com redução de imposto está limitada a uma cota de 1.249 toneladas.

O produto é o insumo inicial a ser submetido a processos de acabamento, retorção e tingimento. A matéria prima, obtida por meio do tratamento químico da celulose, é utilizada na indústria têxtil para produção de linhas de costura e de bordado, tecidos planos ou malhas.

Cabe à Secretaria de Comércio Exterior (Secex) do Ministério da Indústria, Comércio Exterior e Serviços (MDIC), editar norma complementar para estabelecer os critérios de alocação da cota estabelecida.

A medida tem por base a Resolução nº 08/08 do Grupo Mercado Comum do Mercosul, que permite redução tarifária temporária nos países do bloco, de forma unilateral e com limites quantitativos, em casos de problemas ocasionados por desequilíbrios de oferta e de demanda.

DOCUMENTO: http://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?data=20/09/2017&jornal=1&pagina=2&totalArquivos=80

IBGE. 21/09/2017. Safra de açaí foi de 1,1 milhão de toneladas em 2016

Segundo a Pesquisa Agrícola Municipal (PAM), divulgada hoje, de 2015 para 2016, a produção agrícola nacional de açaí aumentou de 1,0 milhão de toneladas para 1,1 milhão. Essa é a primeira vez que o IBGE investiga a cultura de açaí no âmbito da agricultura. O maior estado produtor foi o Pará, com 98,3% do total nacional. Os 20 maiores municípios produtores são paraenses, com destaque para Igarapé-Miri, o maior produtor mundial, com 305,6 mil toneladas, 28,0% da produção do país. Juntos, os cinco maiores municípios produtores (Igarapé-Miri, Cametá, Abaetetuba, Bujaru e Portel) representam 62,7% da produção do estado.

Em 2016, o valor da produção de frutas foi avaliado em R$ 33,3 bilhões, representando um aumento de 26,0% em relação a 2015, o maior aumento desde 2001, quando a variação positiva tinha chegado a 48,6%. Os seis principais produtos concentram 73,2% do valor da produção nacional: laranja (25,1%), banana (25,0%), abacaxi (7,3%), uva (6,4%), maçã (5,0%) e mamão (4,4%). São Paulo (30,9%) foi o principal estado em termos de valor da produção, seguido pela Bahia, com 12,2%.

Entre os municípios, Petrolina (PE) apresentou a maior contribuição para o valor da produção nacional. As produções de uva, manga, goiaba e banana são destaques no município, que contribuiu com 1,9% no valor nacional das frutíferas. Petrolina fica no Vale do São Francisco, uma das regiões mais importantes para a fruticultura nacional.

Segundo Larissa Leone, supervisora da pesquisa, o aumento no valor foi provocado por oito produtos, em ordem de importância: laranja, banana, limão, maçã, mamão, tangerina, melão e noz. “O aumento no valor de produção da laranja se deu em decorrência da queda no estoque mundial e nacional de laranja. Sendo o Brasil o principal produtor e exportador de laranja do mundo, a redução no nosso estoque de laranja implica em redução de exportação e consequentemente a valorização do preço no mercado internacional. As demais frutas cítricas seguem a tendência da laranja, que é o carro-chefe do grupo”, explica a pesquisadora. Já banana e maçã sofreram com ondas de frio, que reduziram a produtividade de ambas as culturas.

O valor total de produção agrícola foi de R$ 317,5 bilhões, 20,0% maior do que em 2015. Os principais fatores que contribuíram foram os aumentos nos valores de produção de soja (16,1%), milho (26,5%), cana-de-açúcar (18,3%) e café do tipo arábica (43,5%).

São Paulo é o estado com maior participação no valor da produção, com 16,4% da participação nacional, acréscimo de 1,4% em relação ao ano anterior. Entre os municípios, Sorriso (MT), maior produtor nacional de soja e milho, respondeu por 20,8% do valor da produção agrícola do seu estado e assumiu a liderança no ranking nacional do valor da produção agrícola, com R$ 3,2 bilhões, alta de 28,3%, ultrapassando São Desidério (BA) que reduziu o valor da sua produção em 33,5%.

Texto: Eduardo Peret

Imagem: Flickr/Ubirajara Machado

Gráfico: Helga Szpiz

O valor total da produção agrícola foi de R$ 317,5 bilhões, 20,0% maior do que em 2015. Os principais fatores que contribuíram foram os aumentos nos valores de produção de soja (16,1%), milho (26,5%), cana-de-açúcar (18,3%) e café do tipo arábica (43,5%). As culturas de soja, milho e cana-de-açúcar concentraram 61,2% do valor de produção nacional.

Entre as Unidades da Federação, São Paulo permanece em primeiro lugar no valor da produção, com 16,4% da participação nacional, acréscimo de 1,4% em relação ao ano anterior. A participação de Mato Grosso decresceu de 13,9% para 13,8%, em grande parte devido à redução na produção de soja e milho. Juntos, os estados de São Paulo, Mato Grosso, Paraná, Rio Grande do Sul e Minas Gerais respondem por 66,9% do valor da produção agrícola nacional.

Entre os municípios, Sorriso (MT) assumiu a liderança no ranking nacional do valor da produção agrícola, com R$ 3,2 bilhões, alta de 28,3%, e ultrapassou São Desidério (BA) que reduziu o valor da produção em 33,5%.

Em 2016, o valor da produção de frutíferas chegou a R$ 33,3 bilhões, o maior da série histórica, iniciada em 1974. Em relação a 2015, o valor da produção de frutíferas teve um acréscimo de 26,0%, sua maior alta desde 2001. Os seis principais produtos concentram 73,2% do valor da produção nacional: laranja (25,1%), banana (25,0%), abacaxi (7,3%), uva (6,4%), maçã (5,0%) e mamão (4,4%). Os produtos com o maior preço médio por unidade foram: noz (R$ 7,74/kg), castanha-de-caju (R$ 3,14/kg) e figo (R$ 2,92/kg).

Essas e outras informações estão disponíveis na Pesquisa Agrícola Municipal (PAM) 2016, que investiga, com detalhamento por grande região, unidade da federação e município, as variáveis relativas à produção de 63 produtos agrícolas, incluindo 36 grãos que também são analisados mensalmente pelo Levantamento Sistemático da Produção Agrícola (LSPA) e 22 tipos de frutas.

Pela primeira vez, a pesquisa apresenta os resultados da produção agrícola do açaí, que aumentou de 1,0 milhão de toneladas para 1,1 milhão entre 2015 e 2016, aumento de 8,3%. O maior estado produtor foi o Pará, com 98,3% do total nacional. Os 20 maiores municípios produtores são paraenses, com destaque para Igarapé-Mirim, com 305,6 mil toneladas.

O texto completo da pesquisa pode ser acessado aqui.

Soja, milho, cana-de-açúcar e café lideram aumento do valor da produção

O valor total da produção agrícola foi de R$ 317,5 bilhões, 20,0% maior do que em 2015. Os principais fatores que contribuíram foram os aumentos nos valores de produção de soja (16,1%), milho (26,5%), cana-de-açúcar (18,3%) e café do tipo arábica (43,5%). Esses produtos apresentaram variações absolutas de R$ 14,5 bilhões para a soja, R$ 7,9 bilhões para o milho, R$ 8,0 bilhões para a cana-de-açúcar e R$ 5,6 bilhões para o café arábica. As culturas de soja, milho e cana-de-açúcar concentraram 61,2% do valor de produção nacional.

Sorriso (MT) ultrapassa São Desidério (BA) no ranking do valor da produção agrícola

Entre as unidades da federação, São Paulo permanece em primeiro lugar no valor da produção, com 16,4% da participação nacional, acréscimo de 1,4% em relação ao ano anterior. A participação de Mato Grosso decresceu de 13,9% para 13,8%, em grande parte devido à redução na produção de soja e milho. Juntos, os estados de São Paulo, Mato Grosso, Paraná, Rio Grande do Sul e Minas Gerais respondem por 66,9% do valor da produção agrícola nacional.

Entre os municípios, Sorriso (MT), maior produtor nacional de soja e milho e respondendo por 20,8% de todo o valor da produção agrícola do seu estado, assumiu a liderança no ranking nacional do valor da produção agrícola, com R$ 3,2 bilhões, alta de 28,3%, e ultrapassou São Desidério (BA) que reduziu o valor da produção em 33,5%. Os cinco maiores municípios em valor da produção agrícola são mato-grossenses.

Também se destacam três municípios goianos, Cristalina, Jataí e Rio Verde, que apresentaram acréscimos de 11,9%, 24,9% e 19,0% respectivamente. A produção de grãos predomina nesses municípios, principalmente a soja e o milho, porém outras culturas como o tomate, a batata-inglesa, a cebola e o algodão herbáceo também têm grande importância.

Valor da produção de frutas chega a R$ 33,3 bilhões, 26,0% acima de 2015

Em 2016, o valor da produção de frutíferas chegou a R$ 33,3 bilhões, atingindo o seu maior da série histórica, iniciada em 1974. Em relação a 2015, o valor da produção de frutíferas teve um acréscimo de 26,0%, a maior alta desde 2001, quando a variação anual tinha sido de 48,6%. Os seis principais produtos concentram 73,2% do valor da produção nacional: laranja (25,1%), banana (25,0%), abacaxi (7,3%), uva (6,4%), maçã (5,0%) e mamão (4,4%). Os produtos que apresentaram o maior preço médio por unidade foram: noz (R$ 7,74/kg), castanha-de-caju (R$ 3,14/kg) e figo (R$ 2,92/kg). Os menores preços por unidade foram verificados para: laranja (R$ 0,49/kg), coco-da-baía (R$ 0,64/fruto), melancia (R$ 0,65/kg), manga (R$ 0,79/kg) e melão (R$ 1,00/kg).

Entre as unidades da federação, São Paulo respondeu por 30,9% do valor nacional das frutíferas, o que representou R$ 10,3 bilhões, com destaque para as culturas da laranja (59,2%), banana (13,8%) e limão (8,4%). A Bahia participou com 12,2% do valor da produção de frutas, avaliado em R$ 4,1 bilhões, sendo banana (34,8%), mamão (16,2%) e maracujá (9,3%) as principais dentro do estado. Minas Gerais (9,0%) e Rio Grande do Sul (7,4%) ficaram em terceiro e quarto lugar em participação, respectivamente. Em Minas Gerais, as principais contribuições são da banana (41,0%), laranja (16,8%) e abacaxi (12,0%). No Rio Grande do Sul, as principais culturas deste grupo são a maçã (28,8%), a uva (26,3%), e a laranja (9,3%).

Entre os municípios, Petrolina (PE) apresentou a maior contribuição para o valor da produção nacional. A produção de uva, manga, goiaba e banana são destaque no município, que contribuiu com 1,9% no valor nacional das frutíferas. Petrolina fica no Vale do São Francisco, uma das regiões mais importantes para a fruticultura nacional.

Produção anual de algodão cai 13,6%, a segunda queda consecutiva

Pelo segundo ano consecutivo, a produção de algodão do país recuou. Foram produzidos 3,5 milhões de toneladas, 13,6% a menos que em 2015, com área colhida de 996,2 mil hectares.

Entre os estados, Mato Grosso e Bahia continuam liderando a produção. Juntos, eles detêm 89,5%. Mato Grosso foi responsável pela produção de 2,2 milhões de toneladas de algodão, 64,1% da produção nacional. A redução na produção foi na ordem de 3,6% em comparação com o ano anterior. O valor de produção aumentou em 19,1%, totalizando R$ 5,0 bilhões. A Bahia obteve produção de 878,6 mil toneladas, 25,4% da produção nacional. O estado baiano foi prejudicado pela seca fazendo com que a produção reduzisse em 26,6%. Deixaram de ser plantados 15,8% da área e o rendimento médio do estado decaiu 11,3%.

Dos 20 maiores produtores municipais, 13 são mato-grossenses, com destaque para Sapezal, que produziu 520,4 mil toneladas, o que representa 15,0% da produção nacional e 23,4% da produção do estado, com um aumento de 18,1% a mais que na safra 2015. O segundo maior produtor nacional é São Desidério (BA), onde foram produzidas 346,8 mil toneladas, 27,3% a menos que em 2015. O município baiano foi responsável por 10,0% da produção brasileira de algodão e por 39,5% da produção do estado.

Arroz tem queda de 13,7% na produção e 5,0% no rendimento médio

Em 2016, a produção brasileira de arroz foi de 10,6 milhões de toneladas, com um rendimento médio de 5.464 kg/ha, valores 13,7% e 5,0% menores do que aqueles verificados em 2015. As áreas colhida e plantada também sofreram retração de respectivamente 9,1% e 7,3%. Rio Grande do Sul e Santa Catarina concentravam 80,4% do total nacional. O valor da produção nacional foi de R$ 8,7 bilhões, um saldo positivo de 0,7% em comparação com o ano anterior. Dos 20 principais municípios produtores de arroz do Brasil, 18 se encontram no Rio Grande do Sul, sendo que a primeira colocação pertenceu a Uruguaiana com 678,3 mil toneladas.

Café retoma ritmo de crescimento após três anos de queda

Após três anos consecutivos de queda na produção do café, o grão retoma o crescimento atingindo 3,0 milhões de toneladas, alta de 14,0% em relação ao ano de 2015. O café arábica contribuiu com 2,5 milhões de toneladas, o que representa 84,4% da produção total e o café canephora com 470,7 mil toneladas (15,6%). O valor de produção foi de R$ 21,4 bilhões, acréscimo de 34,6% em comparação com o ano anterior.

Entre as unidades da federação, Minas Gerais ocupa o primeiro lugar no ranking da produção, com 1,8 milhão de toneladas, 36,3% a mais do que em 2015. Patrocínio, maior produtor municipal, contribuiu com 91,7 mil toneladas, 123,1% a mais que em 2015. O valor de produção deste município foi de R$ 687,5 milhões, equivalentes a 3,0% do valor de produção nacional.

Cana-de-açúcar tem aumento de 2,5% em relação a 2015

A produção nacional de cana-de-açúcar foi de 768,7 milhões de toneladas, uma variação positiva de 2,5%. Além da área colhida ter aumentado 1,1%, as condições climáticas em algumas das principais regiões produtoras contribuíram com o aumento do rendimento médio que apresentou um acréscimo de 1,3%, com 75.168 kg/ha. O valor da produção foi de R$ 51,6 bilhões, 18,3% acima do de 2015. O déficit dos estoques mundiais de açúcar contribuiu para o aumento da demanda e, consequentemente, elevou os preços da cana-de-açúcar.

Entre os estados, São Paulo, o maior produtor, colaborou com 442,3 milhões de toneladas, com produtividade média de 79.141 kg/ha, valores 4,5% e 3,3% superiores aos de 2015. Morro Agudo foi o município com a maior produção no estado, com 7,9 milhões de toneladas.

Clima provoca queda de 15,4% na produção de feijão

Devido ao El Niño, que provocou alterações no ritmo das chuvas, a produção de feijão em 2016 ficou em 2,6 milhões de toneladas, considerando as três safras anuais, uma queda de 15,4% na comparação com 2015. O rendimento médio nacional foi de 1.012 kg/ha, uma redução de 6,2% frente aos 1.079 kg/ha obtidos em 2015. O valor da produção teve uma alta de 61,5%, totalizando R$ 9,7 bilhões, devido à redução da oferta.

Juntos, Paraná, Minas Gerais, Goiás, São Paulo, Mato Grosso e Bahia concentraram 81,3% da produção nacional, com destaque para o Paraná, que produziu 590,3 mil toneladas. Entre os municípios produtores, o destaque ficou com Itapeva (SP), com 86,0 mil toneladas e aumento de 192,5% em relação a 2015.

Produção de laranja aumenta 1,8% e chega a 17,3 milhões de toneladas

O clima favoreceu o rendimento por hectare de laranja, que cresceu 4,9% de 2015 para 2016, chegando a 26.180 kg/ha, o que levou a produção nacional a 17,3 milhões de toneladas, 1,8% a mais do que no ano anterior. O valor da produção cresceu 47,2%, totalizando R$ 8,4 milhões. São Paulo, maior estado produtor, contribuiu com 12,9 milhões de toneladas (74,5% do total), aumento de 4,6% face a 2015. A área total destinada à colheita sofreu retração de 2,4%, mas o aumento de 7,2% no rendimento por hectare manteve a produtividade alta. Dos 20 maiores municípios produtores, 17 são paulistas, com destaque para Casa Branca, com 694,0 mil toneladas.

Com uma produção de 1,2 milhão de toneladas, a Bahia ficou na segunda posição entre os maiores estados produtores, ultrapassando Minas Gerais, que tinha ficado em segundo lugar em 2015. O destaque municipal baiano ficou com Rio Real, com 345 mil toneladas e crescimento de 6,8% de aumento em relação a 2015.

Milho tem queda de 24,8% em relação à produção de 2015

O clima foi o principal responsável pela queda de 24,8% na produção nacional e 22,5% no rendimento médio por hectare de milho de 2016 em comparação com 2015. Foram produzidas 64,1 milhões de toneladas, com rendimento de 4.288 kg/ha. Já o valor da produção foi de R$ 37,7 bilhões, uma alta de 26,5% em comparação a 2015, impulsionada pelo aumento da demanda no mercado interno.

A 1ª safra, colhida durante o primeiro semestre do ano civil, contribuiu com 38,1% do total produzido, com 24 462 981 toneladas de milho, o que representou uma retração de 15,6%. Já a 2ª safra, colhida após a safra de verão ou durante o segundo semestre do ano civil, foi responsável por 61,9% da produção anual, com 39 680 433 toneladas, valor 29,5% inferior ao de 2015.

A área plantada foi ampliada em 1,2%, enquanto a área colhida apresentou uma retração de 2,9%, fato atribuído, em grande parte, à quebra de safra incidente na Região Centro-Oeste. A tendência do aumento da área plantada na 2ª safra, em detrimento da 1ª safra, persistiu durante 2016, principalmente nas áreas que permitem mais de um plantio por ano, onde a principal cultura de verão é a soja.

Mesmo com queda de 28,2% em relação ao ano anterior, Mato Grosso permaneceu o maior estado produtor, com 15,3 milhões de toneladas, 23,9% do total da produção nacional. O regime de chuvas irregular no quarto trimestre de 2015 atrasou o plantio da soja, o que levou a semeadura tardia do milho de 2ª safra, expondo a cultura à seca incidente entre os meses de abril a agosto de 2016. Dos 20 maiores produtores municipais, 11 são mato-grossenses, com destaque para Sorriso, com 1,8 milhão de toneladas, apesar da queda de 30,0% na produção do município.

Produção de soja em grão tem redução de 1,2% na comparação com 2015

Em 2016, a produção nacional de soja em grão foi de 96,3 milhões de toneladas, 1,2% a menos do que no ano anterior, principalmente devido a problemas climáticos. A produtividade média caiu de 3.029 kg/ha em 2015 para 2.905 kg/ha em 2016. Apesar destas perdas, o valor da produção atingiu R$ 104,9 bilhões, 16,1% superior ao atingido na safra anterior.

Os maiores produtores estaduais são Mato Grosso, Paraná e Rio Grande do Sul, com uma contribuição conjunta de 61,8% do total nacional. Deles, apenas o Rio Grande do Sul apresentou alta na produção, de 3,2%. Irregularidades climáticas comprometeram a produção dos outros dois estados, que tiveram quedas de 5,7% e 1,2%, respectivamente.

Mato Grosso colheu 26,3 milhões de toneladas em 9,1 milhões de hectares, com rendimento médio de 2.887 kg/ha, abaixo do rendimento de 1.106 kg/ha de 2015. Dos 20 principais municípios produtores, 13 são mato-grossenses, com destaque para Sorriso, Nova Ubiratã, Sapezal, Nova Mutum e Campo Novo dos Parecis.

DOCUMENTO: https://biblioteca.ibge.gov.br/index.php/biblioteca-catalogo?view=detalhes&id=766

CONAB. 21/09/2017

Produção brasileira de café deve alcançar 44,77 milhões de sacas

A safra 2017 de café deverá ficar em 44,77 milhões de sacas de 60 kg. A área total cultivada no país deve alcançar 2,21 milhões de hectares, sendo 345,19 mil hectares em formação e 1,86 milhão de hectares em produção. Os dados foram divulgados nesta quinta-feira (21) pela Companhia Nacional de Abastecimento (Conab).

A produção brasileira de arábica deve chegar a 34,07 milhões de sacas. A bienalidade negativa na maior parte dos estados produtores acarreta uma produtividade média menor do que a da safra anterior. A área relativa a esta cultura será de 1,78 milhão de hectares, sendo 299,83 mil hectares em formação (16,8%) e 1,48 milhão de hectares em produção (83,2%).

A produção brasileira prevista de conilon é de 10,71 milhões de sacas. A estimativa é de que a produtividade se recupere frente à forte escassez de chuvas dos últimos anos. A área destinada a essa cultura será de 427 mil hectares, sendo 45,35 mil hectares em formação (10,6%) e 381,62 mil hectares em produção (89,4%).

Em Minas Gerais, a produção de café deverá ser 20,7% menor do que na safra 2016, também devido à bienalidade negativa. O estado deverá colher 24,04 milhões de sacas de arábica e 334,1 mil sacas de conilon, totalizando 24,38 milhões de sacas.

No Espírito Santo, a queda na produção total deve ser de 1,5%. Entre as razões estão as condições climáticas desfavoráveis atravessadas pelas lavouras de conilon em 2016 e a falta de mudas para plantio. Há também o ciclo de bienalidade negativa no arábica. A estimativa é de que o estado produza 5,9 milhões de sacas de conilon e 2,9 milhões de sacas de arábica, o que dá um total de 8,8 milhões de sacas.

Em São Paulo deverão ser colhidas 4,37 milhões de sacas devido ao ciclo de bienalidade negativa e ao alto índice de podas. A produção deverá chegar a 3,36 milhões de sacas na Bahia, 1,94 milhão de sacas em Rondônia, 1,21 milhão de sacas no Paraná, 349,1 mil sacas no Rio de Janeiro, 180,1 mil sacas em Goiás, 84,5 mil sacas no Mato Grosso e 7,5 mil sacas no Amazonas.

Levantamento: http://www.conab.gov.br/OlalaCMS/uploads/arquivos/17_09_21_09_30_49_cafe_setembro_2017.pdf

________________

LGCJ.: